China continental, como el autobús mediano y grande más grande del mundo

(longitud> 7 metros) fabricante y mercado, está desempeñando un papel de liderazgo en

la electrificación de la industria de vehículos comerciales. Sobre el

últimos años, su mercado de autobuses se ha mantenido preocupado por el crecimiento

tasas de propiedad de automóviles, la expansión de los viajes compartidos y las bicicletas compartidas

servicios, así como la difusión de metro y tren de alta velocidad

redes A partir de 2020, la persistente pandemia de COVID-19 y

las restricciones de movilidad impidieron aún más que las personas viajaran o

gira por el sistema de transporte público. Paralelamente, los productores de autobuses han

Enfrentó desafíos por la caída de los subsidios para nuevas energías.

vehículos (NEV) y restricciones de la cadena de suministro. en nuestro noviembre

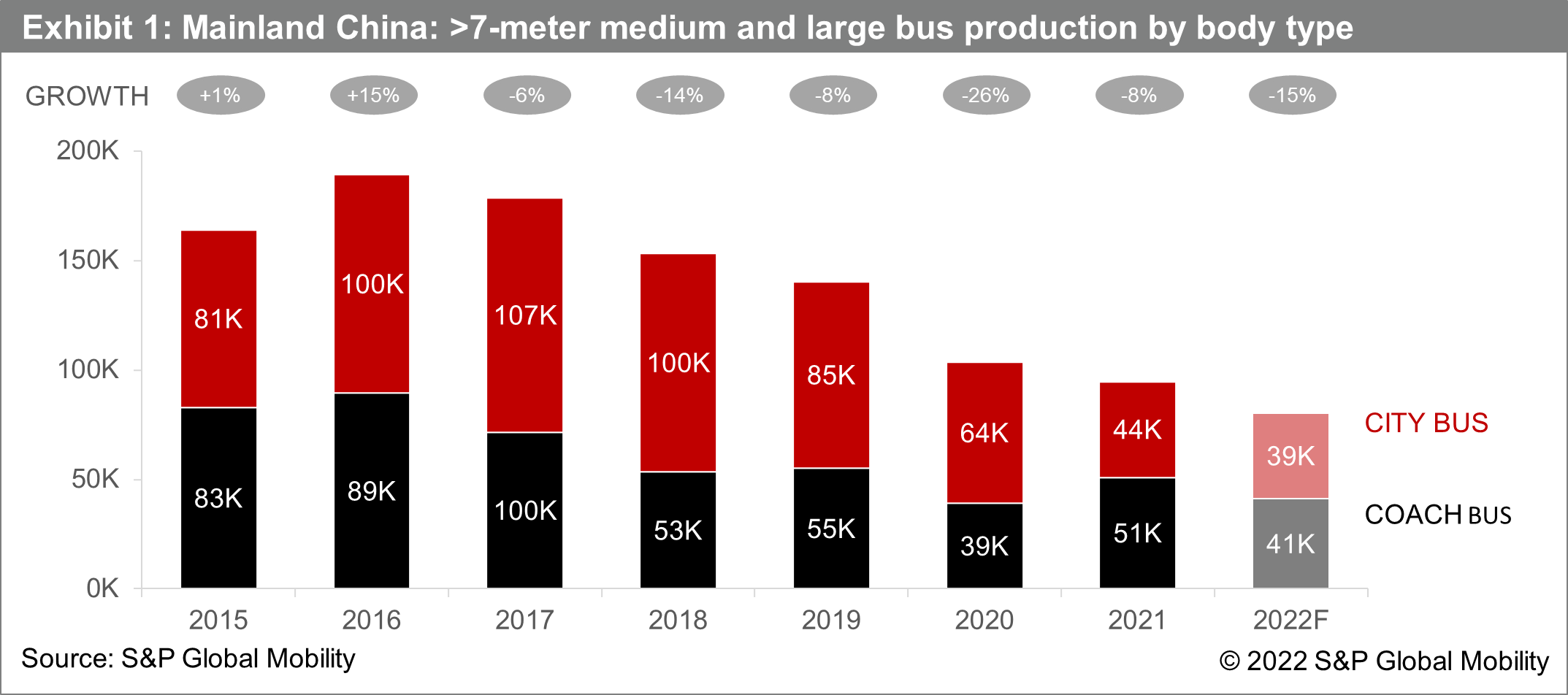

pronóstico, rebajamos la producción de autobuses de China continental para 2022 en

5% a 80,000 unidades, una disminución del 15% en comparación con 2021 y un

caída en picada del 43% en comparación con el año anterior a la pandemia 2019 (ver

Exhibición 1).

El segmento de autobuses urbanos representa el mayor lastre con cuota de mercado

cayendo significativamente del 60% en 2020 al 45% en 2021. Como la mayoría

operadores en el segmento son de propiedad estatal, el desempeño del mercado es

estrechamente ligada a las políticas del gobierno, particularmente en

revolución de la electrificación. Aunque las subvenciones para la compra de NEV

continuar acelerando los reemplazos de autobuses urbanos, el impulso es

disminuyendo con las asignaciones recortadas desde 2016. En 2022, el

el subsidio central promedio por autobús eléctrico y eléctrico enchufable es

rebajado aún más en un 20% desde el nivel de 2021. Mientras tanto, el

La pandemia prolongada y los cierres intermitentes han hecho que los locales

Los gobiernos recortan el presupuesto fiscal para el sector del transporte público. Como

Como resultado, la producción de autobuses urbanos se contrajo un 8 % interanual (a/a)

a lo largo de enero-agosto incluso con un efecto de base baja. la compra anticipada

actividades en preparación para la paralización de la compra de NEV

Se espera que los subsidios en 2023 generen más producción en el cuarto

cuarto. Sin embargo, el efecto de estímulo podría verse socavado por el presupuesto

deficiencias Los sobregiros a la vista resultantes probablemente ejercerán presión

en el segmento en la primera mitad de 2023, seguido de un

recuperación convencional con apoyo de la reactivación de las exportaciones y

planes de construir más de 50 metrópolis de autobuses y mejorar

electrificación de flotas de transporte público del 66% para 2021 al 72%

para 2025. Más producción se trasladará al sector de autobuses medianos

(autobuses de 7-10 metros) ya que las políticas de incentivos se inclinan hacia NEV

aplicación en el transporte público suburbano y rural.

El segmento de autocares recuperó el dominio del mercado y representó

alrededor del 55 % de la cuota de mercado para 2021. A diferencia de los autobuses urbanos, los autocares

se suelen aplicar en los servicios de líneas de larga distancia y por tanto

no es adecuado para la aplicación de batería eléctrica dadas las limitaciones

del kilometraje de la batería y la infraestructura de carga. El segmento tiene

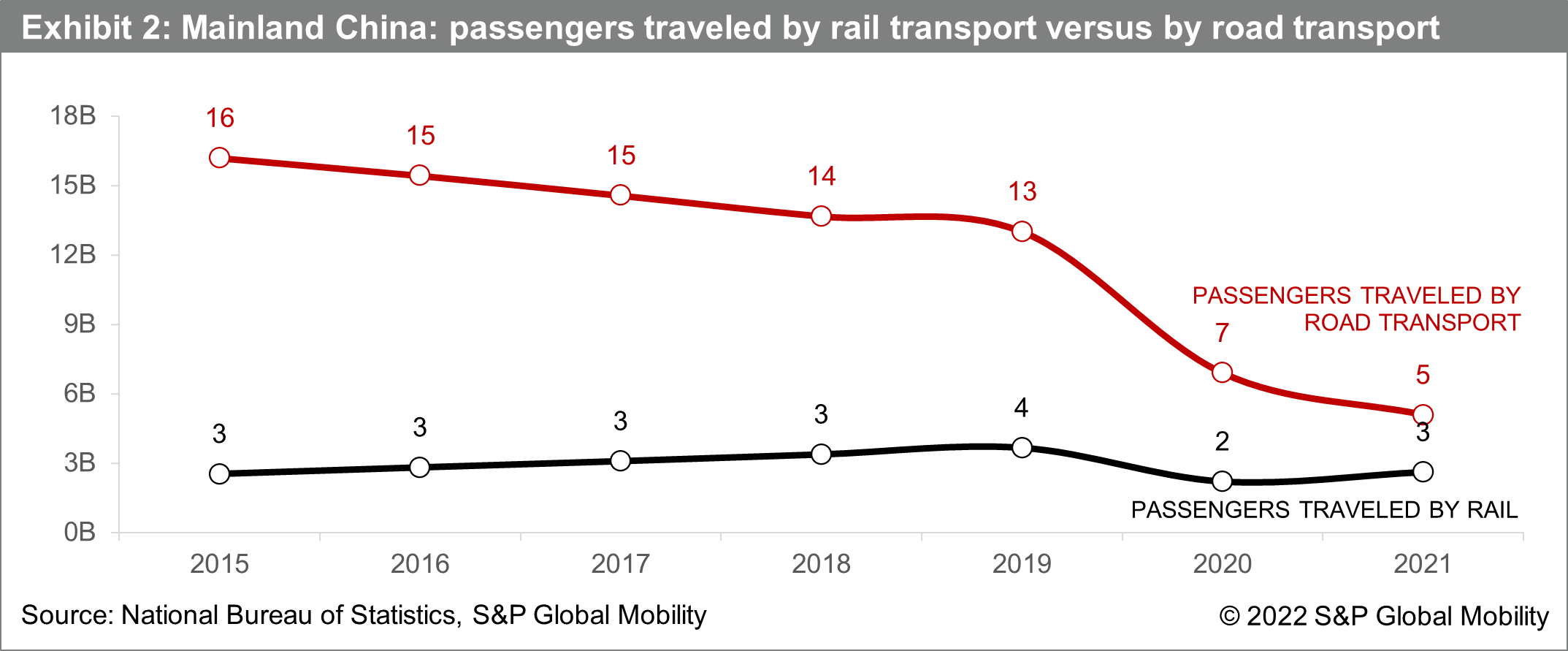

amortiguado por la creciente penetración de los trenes de alta velocidad como

evidenciado por la ampliación de la "brecha de tijera" entre los pasajeros

viajado en autocar (un 20 % menos durante 2015-2019) y en tren (un XNUMX % menos durante XNUMX-XNUMX)

44% durante 2015-19; ver Anexo 2). En medio de la pandemia desde 2020,

el segmento se ha visto gravemente afectado ya que las restricciones de movilidad casi han

paralizó las industrias del transporte público y el turismo.

La compra antes del cambio a nivel nacional a la emisión CN6-a

estándares para vehículos nuevos, vigentes a partir de julio de 2021, apoyaron un

reversión transitoria del segmento en el segundo trimestre de 2021

antes de volver a la depresión durante los primeros ocho meses de

2022. Se prevé que la debilidad de referencia se profundice a principios

2023 bajo la continuación del enfoque "dinámico cero-COVID"

a pesar del progreso de la vacunación. Queda por ver la recuperación futura

y dependerá de la relajación de las medidas de contención y

cumplimiento del plan a medio y largo plazo para el hidrógeno 2020-35

industria de la energía que especifica un objetivo de 50,000 celdas de combustible

vehículos eléctricos en funcionamiento para 2025.

Además de la recesión de la demanda, los fabricantes de autobuses están soportando

interrupciones en la cadena de suministro por presiones inflacionarias y

escasez de semiconductores como fabricantes de camiones. De hecho, los fabricantes de autobuses

sufren más ya que los productos personalizados son desfavorables para modular

diseño y escala de las economías. Aunque la concentración del mercado

se ha vuelto bastante alto con los 10 principales fabricantes de autobuses tomando alrededor del 85%

cuota de mercado en 2021, todavía hay más de 30 jugadores en todo

la nación, intensificando la competencia de la industria. Romper

hasta ahora, los fabricantes de autobuses han estado trabajando con los operadores para explorar

Modos de transporte diversificados que integran funciones como

servicios de entrega de carga y transporte compartido. Por otra parte,

productores líderes como Yutong, King Long, Golden Dragon y

Higer ha ampliado su alcance comercial con la fabricación de camiones.

Con el fin del régimen de subsidios, anticipamos más

consolidación en la industria de autobuses en el corto plazo.

Este artículo fue publicado por S&P Global Mobility y no por S&P Global Ratings, que es una división administrada por separado de S&P Global.

- Coinsmart. El mejor intercambio de Bitcoin y criptografía de Europa.Haga clic aquí

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: http://www.spglobal.com/mobility/en/research-analysis/mainland-chinas-bus-production-in-the-shadow-of-covid19.html