Espero el huevo de un cura tipo de año para la innovación global en tecnologías limpias en 2024.

Cleantech Group ve muchas áreas por las que entusiasmarse, pero después de los mercados excesivamente exuberantes y de bajas tasas de interés de 2021, creemos que el proceso de reajuste en la cartera global de empresas de tecnologías limpias tiene otro año por delante.

Especialmente si consideramos este período de “estancamiento climático“En el que nos encontramos, y la incertidumbre y la inestabilidad en el entorno macroeconómico, sobre todo en lo que respecta a cómo se desarrollarán las numerosas elecciones de 2024.

En la segunda mitad de este artículo de reflexión, enumeramos algunas expectativas y esperanzas para 2024. Para que tengan significado, primero se requiere una apreciación del contexto más amplio.

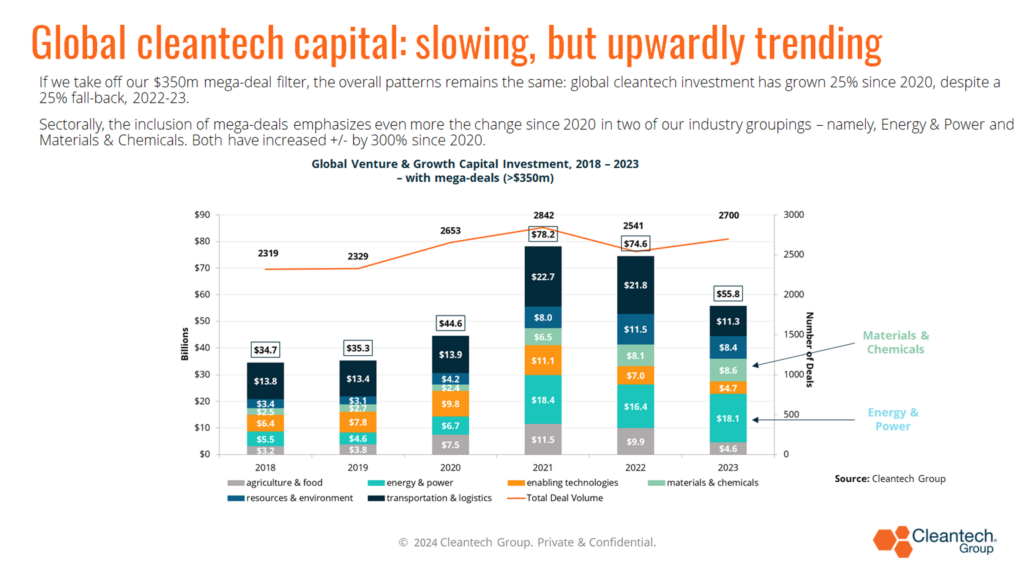

Las inversiones globales en capital de riesgo y de crecimiento en tecnologías limpias estaban un 25% por debajo de sus niveles de 2022, pero como sostuve en mi discurso de apertura en nuestra reciente 22nd Foro anual de tecnologías limpias de América del Norte, una cifra agregada tan contundente realmente dice muy poco. Ya sea arriba, abajo o plano.

Esto se debe a que las tecnologías limpias son un tema de innovación transversal, que involucra muchas geografías, todas las ciencias, todos los TRL y etapas de desarrollo de las empresas (desde la pre-semilla hasta las megarondas para unicornios), y las empresas en las que clasificamos. >1400 sectores y subsectores (según nuestra taxonomía patentada)), brindando soluciones (potenciales) a casi todas las partes de la economía industrializada global que puedas imaginar. Homogéneo no lo es.

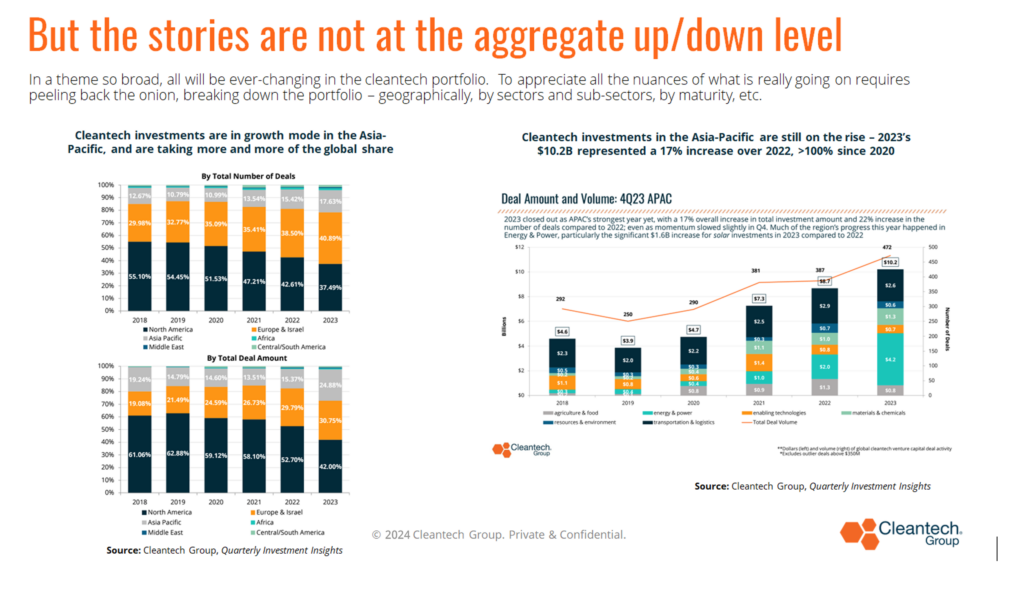

La inversión en innovación en tecnologías limpias en Asia y el Pacífico, por ejemplo, continuó su viaje ascendente en 2023 y habla de la actual globalización de la innovación, en ningún lugar más que en nuestro espacio, donde las soluciones y las buenas empresas provienen de todas partes.

A diferencia de la mayoría de los temas de innovación, Estados Unidos hoy representa menos del 50% del total de acuerdos globales en tecnologías limpias y ese porcentaje ha tenido una tendencia constante a la baja durante los últimos años.

A nivel global, también hay que tener en cuenta una cifra diferente del 25%: 2023 fue un 25% más que 2020, y creemos que para cualquier analista serio de este viaje de innovación de varias décadas, esta es la cifra del 25% más importante a tener en cuenta. centrarse en este punto.

Indica la sensación de una continua tendencia ascendente desde el Acuerdo de París en adelante para nuestro tema, en términos generales. Consideramos los picos de 2021 y 2022 como el período de anomalía, causado por espacios muy calientes en Agricultura y Alimentación y Transporte y Logística, como se ilustra a continuación.

Más específicamente, esas dos áreas industriales han retrocedido en 2023 en más del 50% debido a retrocesos masivos en sectores de inversión muy particulares, que posiblemente se habían sobreinvertido y sobrecalentado, a saber:

- Proteínas Alternativas y Cultivo de Interior en nuestro grupo industrial de Agricultura y Alimentación:

- El total de 577 millones de dólares de Alternative Proteins para América del Norte en 2023 fue casi 7 veces menor que su total de 3.5 millones de dólares en 2021. La caída global estuvo más cerca de 5 veces (1.2 millones de dólares en 2023 frente a >5.5 millones de dólares en 2021).

- El total de 153 millones de dólares de Indoor Farming para América del Norte en 2023 fue casi 10 veces menor que su total de 1.45 millones de dólares en 2022. La caída global estuvo más cerca de 6 veces durante el mismo período.

- Vehículos de carretera y cadenas de suministro y logística en nuestro grupo industrial Transporte & Logística:

- El total global de 680 millones de dólares de las cadenas de suministro y la logística en 2023 contrasta con los >20 mil millones de dólares (sí, 20 mil millones de dólares) que se habían invertido en los 9 trimestres desde el 4T de 2020.

- A nivel global, el retroceso de los vehículos de carretera (pensemos en los vehículos eléctricos y principalmente en los de pasajeros) es menos dramático. Su total global de 7.3 millones de dólares para 2023 es más un caso de tendencia a la baja, un 14% con respecto a los 2022 millones de dólares de 8.5, que después de una caída del 16% con respecto a los 2021 millones de dólares de 10.2. Una vez más, los datos agregados ocultan un cambio completo en la inversión, geográficamente.

- En 2021, América del Norte representó más del 50% de dichas inversiones.

- En 2023, Asia-Pacífico, liderada por China y respaldada por India, representó casi el 70% de ese total.

Estos ejemplos hablan de dos afirmaciones clave, a saber, que:

- Los niveles de inversión de 2021 y 2022 fueron extraordinarios, especialmente por lo dramáticos que fueron los niveles de inversión en la cadena de suministro y la logística durante el período de Covid, cuando su fragilidad e ineficiencias quedaron tan brutalmente expuestas.

- En toda la cartera de tecnologías limpias, siempre habrá subsectores en crecimiento, algunos en modo de retroceso, otros sobrevalorados y reajustes, otros emergiendo de etapas anteriores. Acostúmbrate, gente; Siempre ha sido así.

En ninguna parte esto es más cierto que en Estados Unidos, el mercado de riesgo individual más grande del mundo.

Su caída del 45% en 2022-23 es el reajuste/retroceso más dramático en el conjunto de datos globales, lo que refleja el fin del dinero fácil, mercados de salida menos receptivos, especialmente en las OPI, y los pronunciados ciclos de subidas y bajadas que siempre han ocurrido. caracterizó al capital de riesgo estadounidense.

Puede que todo esto parezca bastante sombrío a medida que nos acercamos al 2024, pero en realidad hay tres grandes "peros" a tener en cuenta:

- La etapa inicial sigue siendo sólida, particularmente en algunos de los sectores más difíciles de reducir. Es alentador que durante este período, las tecnologías limpias “deeptech” (pensemos en áreas como baterías, cemento, fusión y acero) hayan representado el 13% de todas las inversiones en 2022 y 2023 (frente al 6% en 2018-2020). Se ha establecido una nueva ola de inversiones centrada en soluciones de descarbonización más profundas para el período 2030+.

- Todavía hay mucho polvo seco, y aunque la recaudación de fondos es más difícil que hace dos años, digamos, los administradores de fondos más creíbles siguen recaudando nuevos fondos.

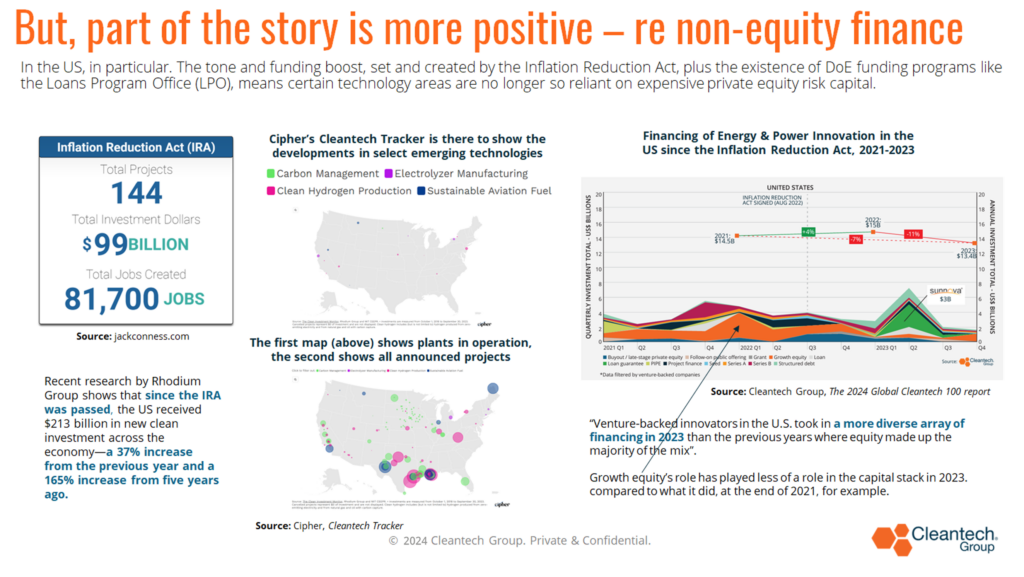

- En 2023 se produjo un saludable surgimiento en los EE. UU. de la financiación no accionaria en la pila de capital de etapa posterior., estimulado por la Ley de Reducción de la Inflación, junto con la Ley de Infraestructura Bipartidista. Deberíamos celebrar el hecho de que el costoso capital de crecimiento haya podido desempeñar un papel menor en la financiación de futuras plantas de fabricación y, en este nuevo período, estamos viendo que cada vez se anuncian y entran en construcción más proyectos en sectores clave de descarbonización.

En todo ese contexto, aquí están algunas de nuestras esperanzas y expectativas para 2024….

Espere que las inversiones en energía y energía sigan siendo resistentes.

Las inversiones en empresas de tecnologías limpias de Energía y Energía a nivel mundial han aumentado casi un 300% desde 2020, estimuladas por la inseguridad energética y la geopolítica, habilitadas por las energías renovables, lideradas por la energía solar, que ofrecen precios tan competitivos, y en el contexto en el que necesitamos cumplir el objetivo de triplicar las energías renovables. capacidad para 2030, como parte del impulso hacia los objetivos climáticos acordados. La carrera está en marcha.

Especialmente en áreas relacionadas con los desafíos de velocidad, escala y optimización de eficiencias.

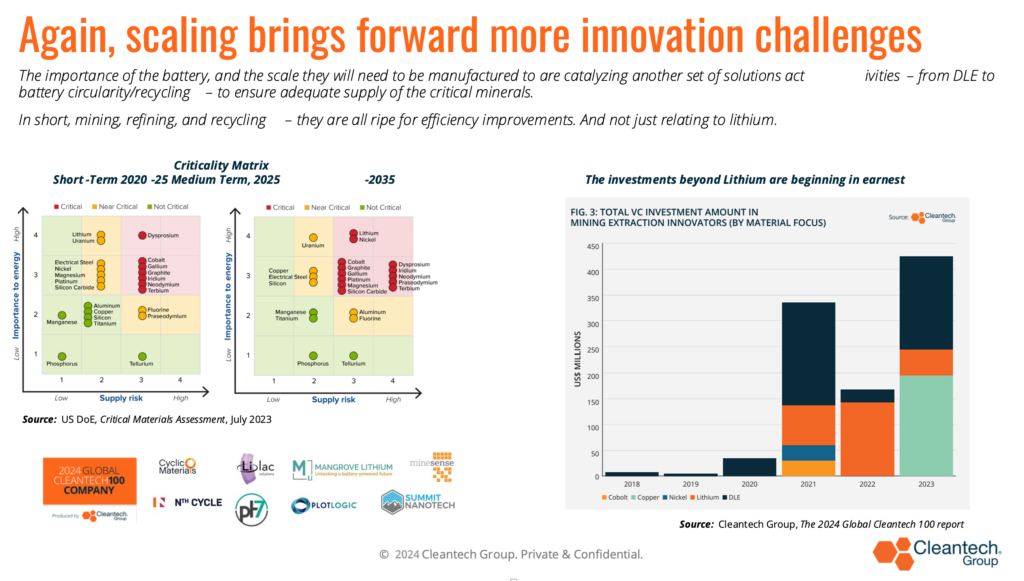

El impulso por la escala genera toda una serie de otros desafíos y oportunidades de innovación, sobre todo en el almacenamiento de energía y los materiales.

En el caso de las baterías, se están investigando todos los aspectos para mejorar la eficiencia y reducir los costos, desde innovaciones relacionadas con el ánodo hasta el cátodo, desde opciones químicas alternativas (posibilitadas por el grafeno, por ejemplo) hasta el reciclaje (para reforzar el acceso a los minerales críticos). ).

Se espera que continúe el impulso para lograr resiliencia en el suministro de minerales críticos (más allá del litio).

Ha habido importantes inversiones para garantizar la disponibilidad del litio, ya sea mediante extracción directa o reciclaje, durante los últimos 2 o 3 años. Esperamos que esta tendencia general continúe, pero también con más atención en otros elementos, ya sea cobre, cobalto, níquel o zinc. La lista (preocupantemente) sigue y sigue.

Espere que la revolución de los materiales continúe en 2024.

La descarbonización a una escala significativa no puede ocurrir con tales minerales en un suministro adecuado, pero tampoco puede ocurrir sin que se desarrollen nuevos materiales cada vez más rápido y más barato.

Algunas áreas de ejemplo podrían incluir innovación en absorbentes para ayudar a reducir los costos de la captura directa de aire, o nuevos catalizadores para producir combustibles electrónicos para la aviación y el transporte marítimo; o materiales para almacenar calor a altas temperaturas (1300°-2000°C), desbloqueando así los mercados de calor para procesos industriales.

Al igual que Energía y energía, esta categoría industrial de nuestra taxonomía ha experimentado un aumento de las inversiones globales de aproximadamente un 300 % desde 2020. Esperamos que las inversiones en innovación de materiales en 2024 se mantengan sólidas.

Con el espíritu de ser más rápido y más barato, esperamos que la IA en las tecnologías limpias se analice cada vez más en 2024.

Nada nuevo en un nivel, pero estamos ocupados identificando empresas cuyas propuestas de valor se basan en las capacidades únicas de la IA (en lugar de solo una herramienta para crear mejoras incrementales). Un área de gran potencial es la capacidad de acelerar, a través de una mayor potencia informática, el desarrollo de nuevos materiales, nuevos ingredientes, etc. En los últimos 2 o 3 años, el área de mayor inversión para la IA en tecnologías limpias ha sido la recolección de precisión. , predicción del tiempo, seguimiento de cultivos y suelos, gestión agrícola y riego inteligente. El reciclaje y la inteligencia de baterías también son áreas en auge.

Espere algo de sangre en las calles en 2024.

Siendo realistas, sabemos que los préstamos puente y las rondas de información privilegiada han sido comunes últimamente, con la esperanza de superar un entorno difícil de recaudación de fondos y evitar rondas negativas. No todo se puede posponer y prevemos que habrá que tomar algunas decisiones difíciles en 2024, lo que provocará un aumento de las consolidaciones, las secundarias y las quiebras (en subsectores donde puede haber demasiados “yo también”).

Una de esas áreas podría ser el ámbito de los servicios de apoyo a la gestión del carbono. No las empresas de eliminación de carbono en sí, sino más bien las empresas de mercado y tecnología de monitoreo y verificación. Se han invertido muchas cosas en el período 2020-2023, pero estamos en un período en el que los mercados de compensaciones de carbono no están funcionando lo suficientemente bien y las dudas sobre la calidad de los datos y la calidad de las compensaciones resultantes persisten y están creando obstáculos.

En términos de esperanzas, más que expectativas absolutas, mencionaré tres para terminar.

Esperamos ver el primer fondo exclusivamente centrado en la adaptación, como una señal de reconocimiento de la aleccionadora realidad de que simplemente no vamos a limitar el aumento de la temperatura planetaria a nada cercano a 1.5°C.

Nos dirigimos a un mundo donde las sequías, las inundaciones, las olas de calor, los incendios forestales y otros desastres provocados por el clima se convertirán en parte normal de la mayoría de los años, por el resto de nuestras vidas. Para funcionar industrialmente, para funcionar como sociedades, tenemos que invertir en adaptación, así como en mitigación. Esto presentará algunas oportunidades interesantes y de corto plazo impulsadas por la innovación.

Esperamos ver un creciente interés en las inversiones relacionadas con el agua en 2024, tal vez comenzando en la intersección de la energía y el agua.

Dado que las inversiones en agua han estado rezagadas durante mucho tiempo, no esperamos cambios significativos en 2024, pero tal vez al menos pueda haber algún cambio en la apreciación de cómo la primera crisis que probablemente enfrentaremos en los próximos años no es tanto una crisis de suministro de energía. crisis, sino la del agua, el alma de la naturaleza, la industria y la sociedad.

Y, por último, esperamos (incluso rezamos) que las políticas climáticas progresistas permanezcan, en el mejor de los casos, sin verse afectadas en gran medida.

Cuidado con el elefante en la sala 2024: ¿cómo se ven impactados los resultados de las elecciones en la política y el impulso climáticos?

Sí, las inversiones de riesgo/crecimiento se encuentran en una fase de reajuste, a medida que nos adentramos en 2024. Pero podría decirse que el ecosistema de innovación nunca ha sido más fuerte y está desempeñando su papel.

Pero para escalar la montaña cada vez más empinada, necesitamos que todos los demás actores desempeñen su papel (políticos, grandes finanzas, líderes corporativos) para innovar, actuar más rápido, cumplir sus palabras y promesas, estimular la demanda, desarrollar instrumentos financieros renovados y adaptados a los desafíos futuros.

¿El año 2024, denominado por The Economist como “el mejor año electoral de la historia”, con más de cuatro mil millones de personas acudiendo a las urnas, nos traerá idealólogos y populistas, o pragmáticos dispuestos a argumentar que resolver el cambio climático no sólo es necesario sino que es la solución? camino hacia una mayor seguridad nacional y prosperidad económica, si podemos mantener el rumbo?

Las tres elecciones a observar, por su impacto en la dirección de las tecnologías limpias globales para 2025+, son India, la UE y Estados Unidos (India, debido a su creciente influencia y su gran tamaño; la UE, porque Europa ha sido la mano firme que ha establecido un tono consistente en los diálogos globales durante tres décadas y nos ha dado regulaciones que gravan el carbono, prohíben productos tóxicos, etc.; y Estados Unidos, porque después de encaminarse hacia un futuro más descarbonizado e industrial, basado en la tecnología, la manufactura nacional y el empleo, el trumpismo con toda su fuerza podría presionar el botón de invertir el rumbo.

¿Terminaremos 2024 todavía pareciendo un mundo que se aleja sinceramente de los combustibles fósiles, o habremos dado un bandazo hacia atrás y nos veremos abandonados a los caprichos y caprichos de unos pocos autoritarios?

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/