Resumen Ejecutivo

- El sólido desempeño de Bitcoin en los últimos 12 meses está respaldado por un aumento tanto en el volumen de comercio al contado como en los volúmenes de depósitos y retiros en divisas.

- Al inspeccionar el delta de volumen acumulado (CVD), podemos ver que la mayor parte de 2023 vio actividad de venta neta en el lado de los compradores, a pesar de que las correcciones han sido históricamente leves y menos del 20%.

- La toma de ganancias por parte de los tenedores a largo plazo se disparó significativamente hasta el ATH de $ 73 mil y se está enfriando en las últimas semanas. Esto va acompañado de un repunte de la nueva demanda provocado por los ETF al contado de EE. UU.

Especulación creciente

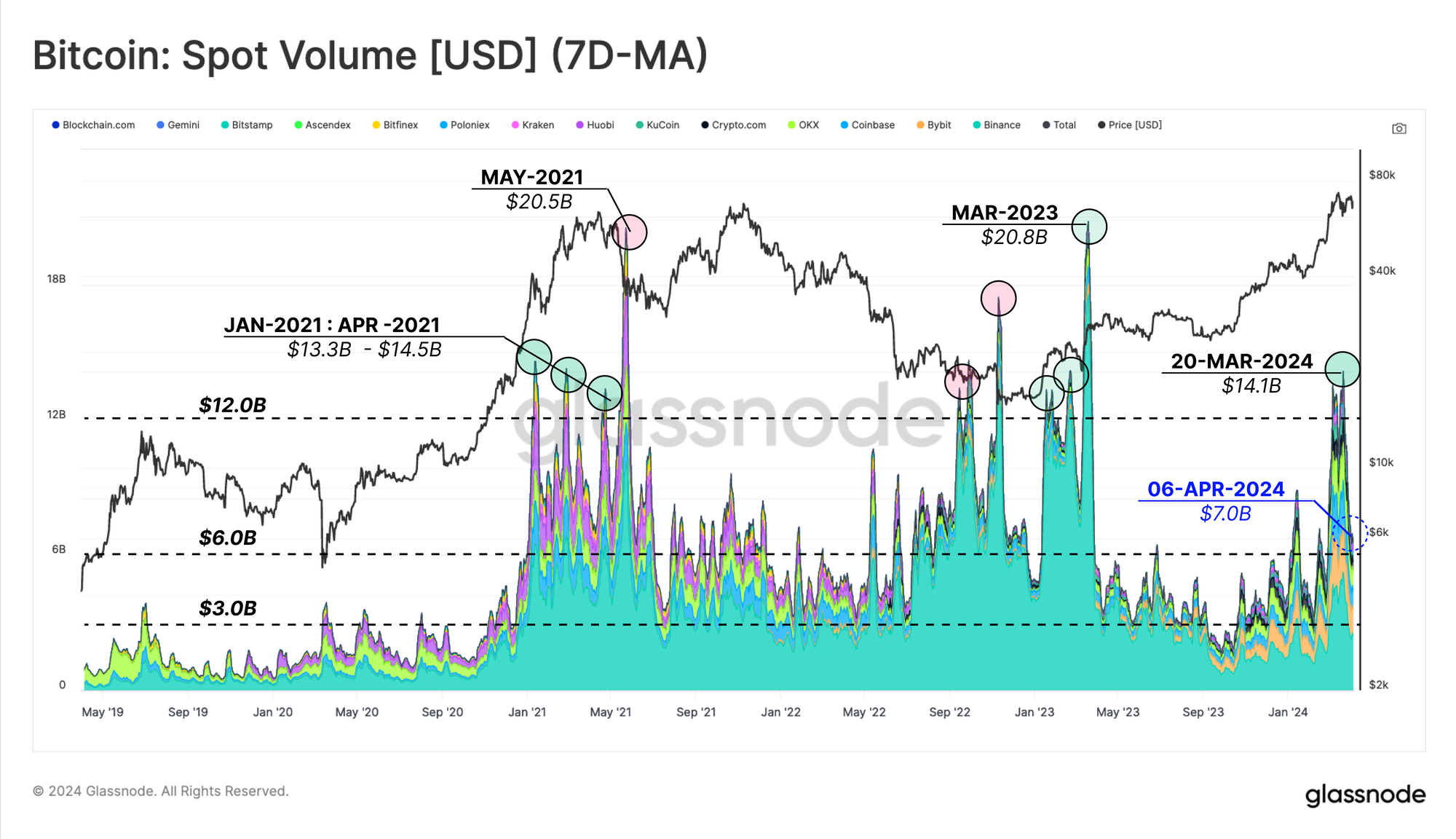

Sigue siendo un año impresionante para Bitcoin, con precios consolidándose entre 64 y 73 dólares durante la última semana. Los mercados de Bitcoin han experimentado un aumento en el volumen de comercio al contado desde que se lanzaron los ETF al contado de EE. UU. a principios de enero de 2024, con volúmenes diarios que alcanzaron un máximo de ~$14.1 mil millones a mediados de marzo, cuando el mercado alcanzó el ATH de $73.

Esta magnitud del volumen de comercio al contado equivale al apogeo del mercado alcista de 2020-2021, aunque ha comenzado a enfriarse en las últimas semanas, actualmente a 7 mil millones de dólares por día.

Binance todavía tiene una participación de mercado del 37.5% en los mercados al contado; sin embargo, este predominio está disminuyendo en relación con el ciclo anterior. En 2021, Binance representó alrededor del 50% del volumen comercial en 2021, pero también un increíble 85%+ en la fase más profunda del mercado bajista de 2022.

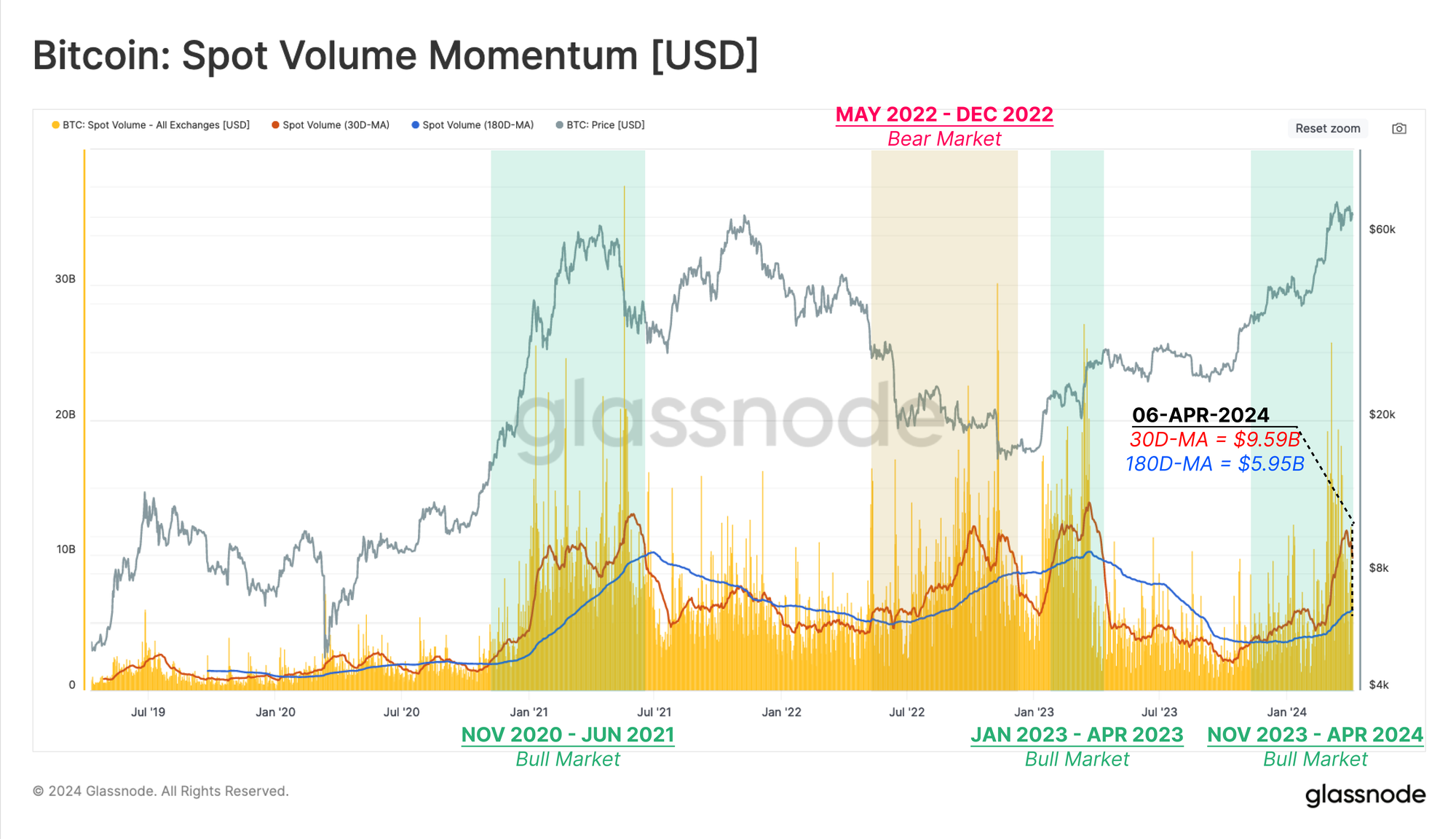

Para evaluar el impulso general del mercado, podemos emplear un modelo promedio simple de movimiento lento/rápido aplicado a los volúmenes spot. Aquí, comparamos el 180D-MA (lento) y el 30D-MA (rápido) para evaluar si los volúmenes de comercio al contado se están calentando o enfriando.

La acción del precio desde octubre de 2023 ha hecho que el comercio promedio más rápido sea significativamente más alto que el más lento, lo que indica que el desempeño hasta la fecha está respaldado por una fuerte demanda en los mercados al contado. Una estructura similar es evidente durante la corrida alcista de 2021.

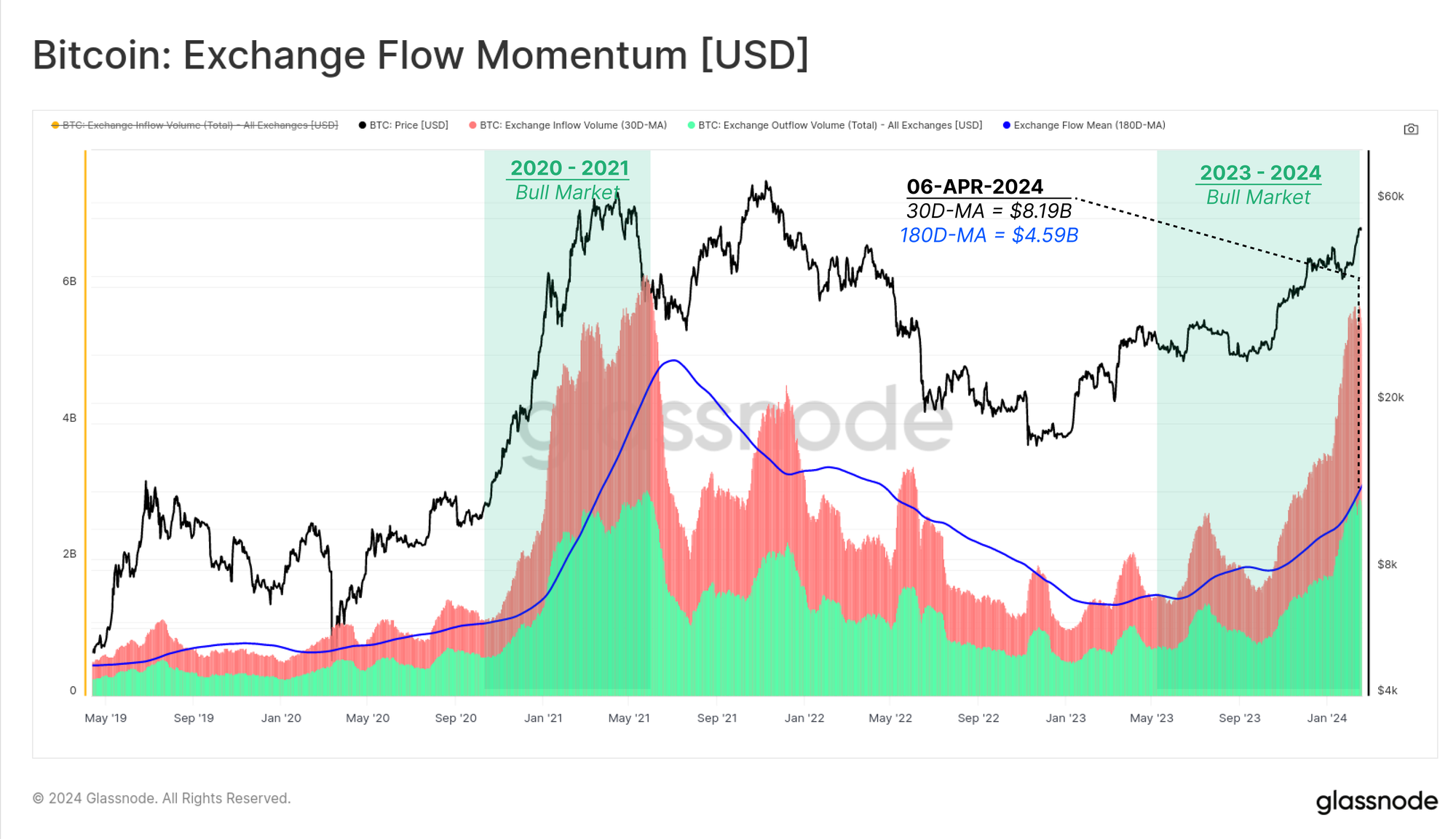

Para reforzar esta observación, podemos aplicar un indicador de impulso rápido/lento similar a los volúmenes de transferencias en cadena depositados 🔴 o retirados 🟢 de todas las billeteras de intercambio que monitoreamos.

Podemos ver una señal de impulso positivo similar a lo que ha estado en juego desde julio de 2023, lo que sugiere que el flujo de monedas dentro y fuera de los intercambios también ha aumentado. El promedio mensual del total de flujos de divisas (entradas más salidas) se sitúa actualmente en 8.19 millones de dólares por día, significativamente más alto que el pico del mercado alcista de 2020-2021.

En general, la acción del precio de Bitcoin hasta la fecha está respaldada por un aumento significativo en el volumen de comercio al contado y los flujos de intercambio en cadena.

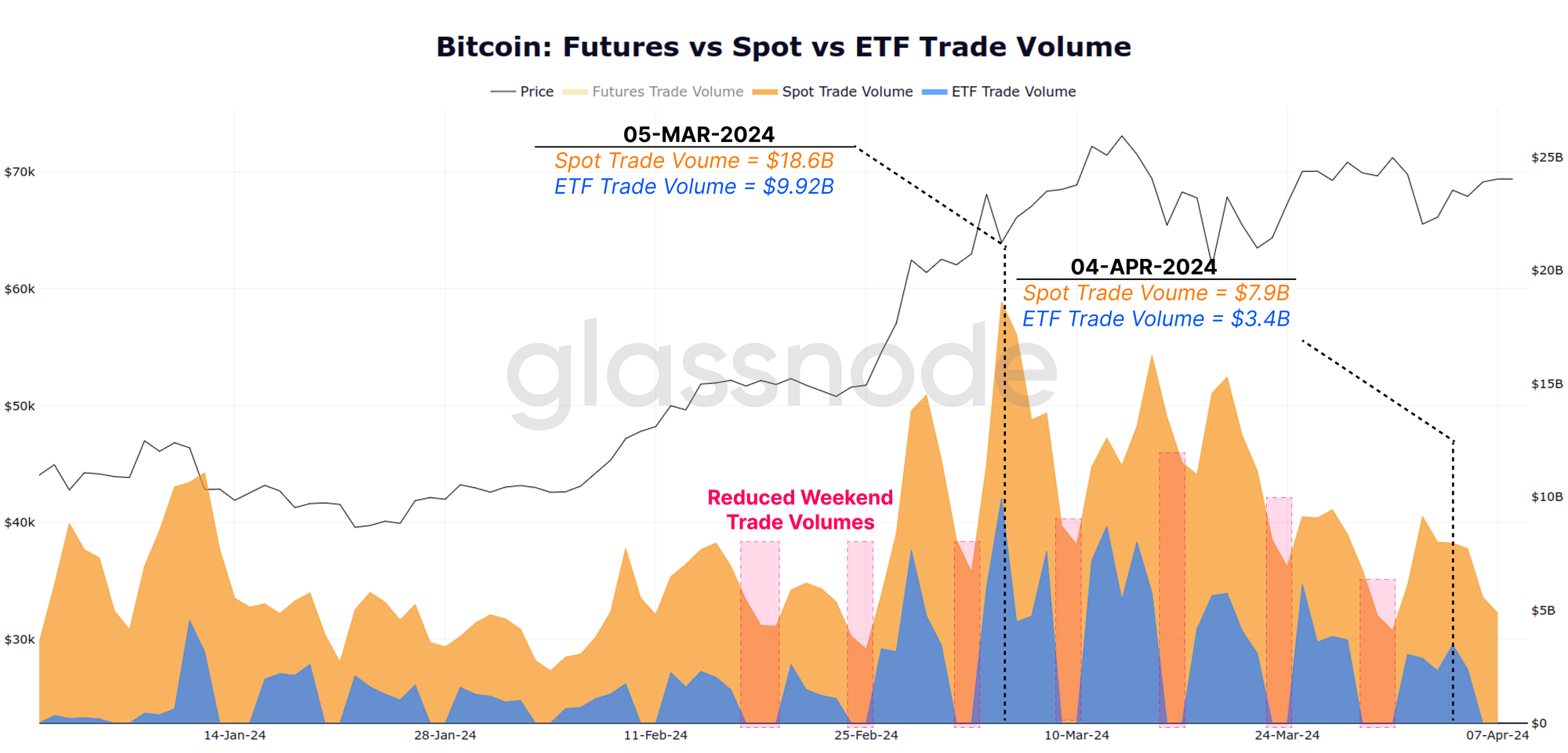

Nuestro boletín reciente (WoC 10) mostró cómo los nuevos ETF al contado estadounidenses se han convertido en una fuerza dominante en el mercado. Estos nuevos instrumentos introdujeron una fuente importante de nueva demanda en el mercado, compensando con creces la emisión diaria, así como la presión de venta por parte del GBTC y los tenedores existentes.

Esta conclusión puede reforzarse comparando los volúmenes de comercio al contado 🟧 y los volúmenes de comercio de ETF 🟦. Existe una fuerte correlación entre estos mercados: los ETF cotizan alrededor del 30% del tamaño de los mercados al contado globales. También podemos ver el impacto estacional de los fines de semana, cuando los mercados de ETF están cerrados y los volúmenes de comercio al contado son notablemente más bajos.

Volumen del lado de compra versus volumen del lado de venta

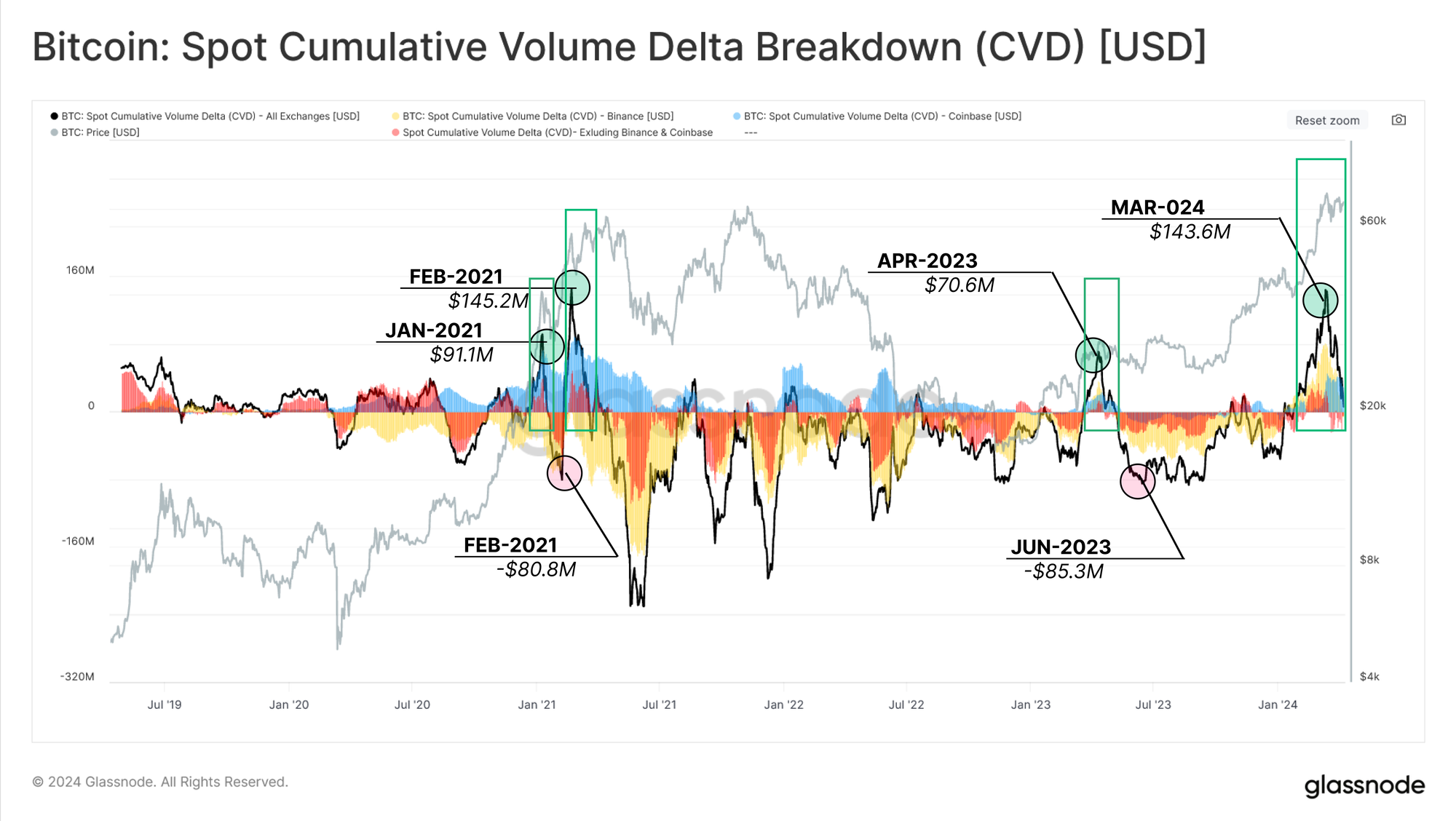

Otra herramienta que nos permite caracterizar los mercados spot es el Delta de Volumen Acumulado Spot (CVD). Esta métrica describe el sesgo neto en el volumen de compra versus venta de los tomadores de mercado, medido en USD.

Supongamos que aislamos los principales picos positivos 🟩, donde el volumen de compra del comprador menos el volumen de venta del comprador supera los 60 millones de dólares. En ese caso, podemos ver una similitud notable entre el sentimiento del mercado en el primer trimestre de 1 y el mercado posterior a la ETF.

A mediados de marzo, el delta de volumen al contado alcanzó +143.6 millones de dólares, lo que es ligeramente inferior al pico de febrero de 2021 (145.2 millones de dólares), pero indica un cambio importante hacia un sesgo comprador neto. En particular, la mayor parte de 2023 experimentó un sesgo neto de venta en los mercados al contado a pesar de que los mercados tuvieron retrocesos mínimos y subieron constantemente.

Podemos dividir esta métrica Spot CVD en deltas de volumen individuales en intercambios específicos. El siguiente cuadro representa las siguientes trazas:

- Binance 🟨

- Coinbase 🟦

- Todos los demás intercambios 🟥

Durante el mercado alcista de 2020-21, Coinbase y otros intercambios experimentaron un sesgo neto de compra, mientras que Binance vio dominar el lado de venta. Gran parte de 2023 se produjo un sesgo neto de venta en todos los intercambios hasta octubre, cuando esto pasó a ser un sesgo neto de compra.

Una interpretación sería que el importante sesgo vendedor por parte de los compradores en 2023 se encontró con una oferta comparativamente mayor por parte del fabricante. Este lado de compra paciente a lo largo del año pasado podría ser una razón clave para los retrocesos relativamente ligeros (máximo -20%) observados desde los mínimos de FTX (estén atentos para ver un gráfico que muestra esto más adelante en este informe).

Navegando el ciclo

Hemos establecido que el sólido desempeño de Bitcoin durante los últimos 12 a 18 meses está respaldado por un aumento significativo en los volúmenes comerciales. A continuación, exploraremos gráficos que pueden ayudarnos a navegar por el ciclo del mercado durante el descubrimiento de precios.

Una herramienta vital para mapear los ciclos de bitcoin es el estado de rentabilidad de la oferta, que considera el porcentaje del suministro total de monedas que se mantiene con ganancias. El siguiente gráfico representa el porcentaje de oferta en ganancias junto con dos bandas estadísticas, establecidas en +1 SD 🟢 y -1 SD 🔴.

Los períodos en los que la oferta con ganancias cotiza por encima de +1SD (~95% de las ganancias) están naturalmente alineados con el repunte del mercado hacia el ciclo anterior ATH (Pre-Euforia), así como con la ruptura más allá de él (Euforia).

Podemos ver un patrón común en esta herramienta en el ciclo anterior, donde un repunte inicial previo a la euforia pone a prueba la banda superior y genera ganancias para una gran mayoría de monedas. Después de un período de corrección y consolidación, el mercado finalmente sube hasta el ATH anterior y lo supera, lo que lleva al oscilador muy por encima del 95% en estado de ganancias.

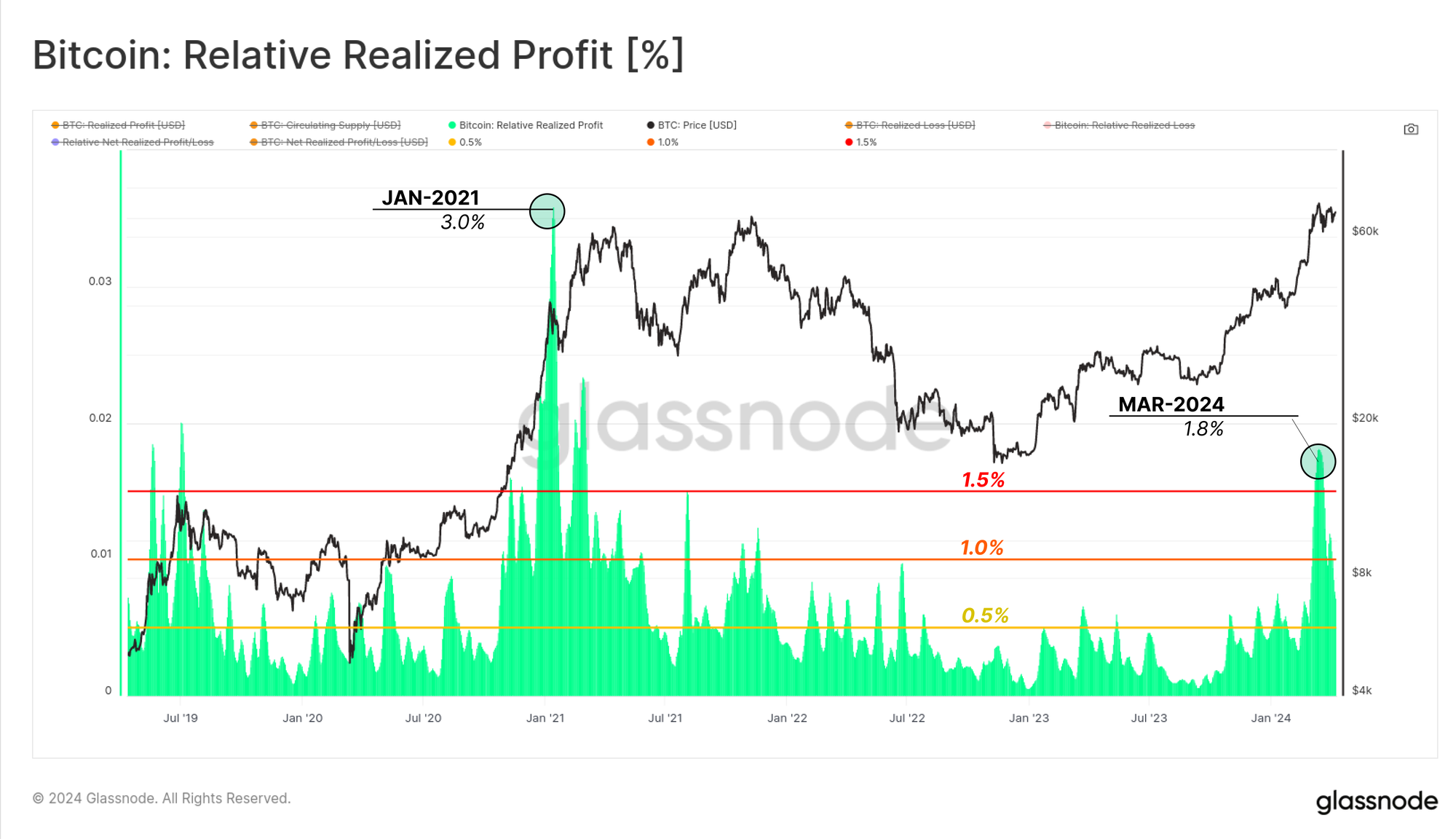

Como resultado, el beneficio no realizado en manos de los participantes del mercado aumenta significativamente. Por supuesto, esto crea un incentivo creciente para que los inversores aumenten la toma de ganancias (obtener ganancias). El siguiente gráfico muestra el volumen total semanal de ganancias realizadas, normalizado por capitalización de mercado para comparar entre ciclos 🟩.

A medida que el mercado recuperó el máximo del ciclo de 2021, esta métrica alcanzó un máximo del 1.8%, lo que sugiere que el 1.8% de la capitalización de mercado quedó bloqueada como ganancia durante un período de 7 días. Esto es significativo, pero sigue siendo comparativamente inferior a la intensidad de la recogida de beneficios durante el repunte de enero de 2021 (3.0%).

En términos de mecánica de mercado, esta dinámica nos proporciona algunos datos:

- La toma de ganancias, generalmente por parte de los tenedores a largo plazo, tiende a aumentar alrededor de las rupturas del ATH.

- Los picos de los mercados locales y globales a menudo se establecen después de importantes eventos de obtención de ganancias.

- Las ganancias obtenidas por un inversor se corresponden con la demanda entrante de la parte compradora del otro lado. Esto nos da una idea de la magnitud del nuevo capital que fluye hacia Bitcoin.

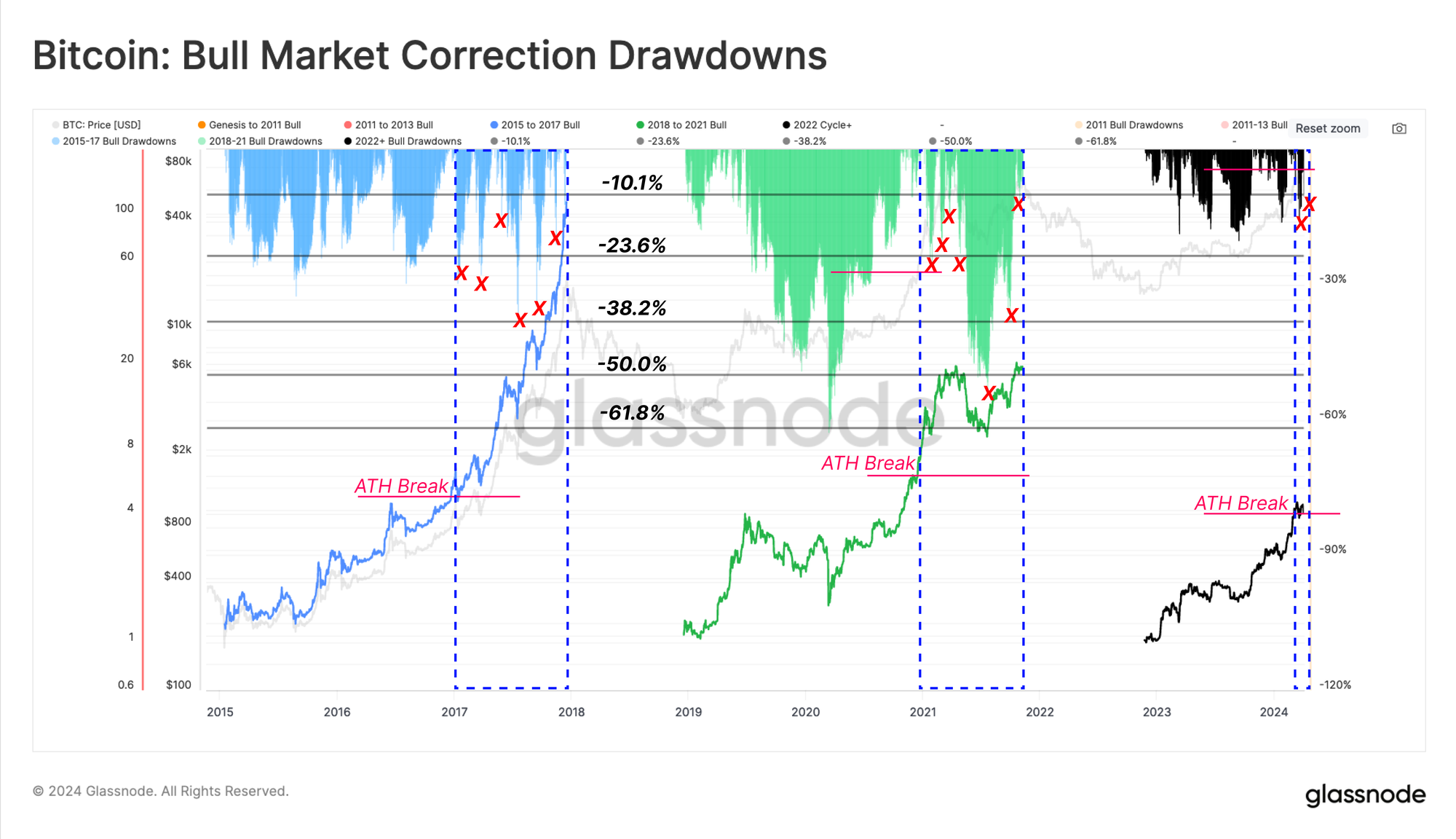

Si volvemos a la magnitud de las reducciones a las que aludimos anteriormente, podemos ver que a pesar de la toma de ganancias a gran escala por parte de los tenedores existentes, la magnitud de las reducciones sigue siendo históricamente pequeña.

Si comparamos la ruptura del ATH en ciclos anteriores, se podría argumentar que la actual fase de Euforia (mercado en el descubrimiento de precios) es todavía relativamente joven. En las fases anteriores de Euphoria se han producido numerosas caídas de precios que superan el -10%, siendo la mayoría mucho más profundas, siendo lo habitual más del 25%.

El mercado actual ha experimentado solo dos correcciones de ~10%+ desde que se rompió el ATH.

Una afluencia de nuevos inversores

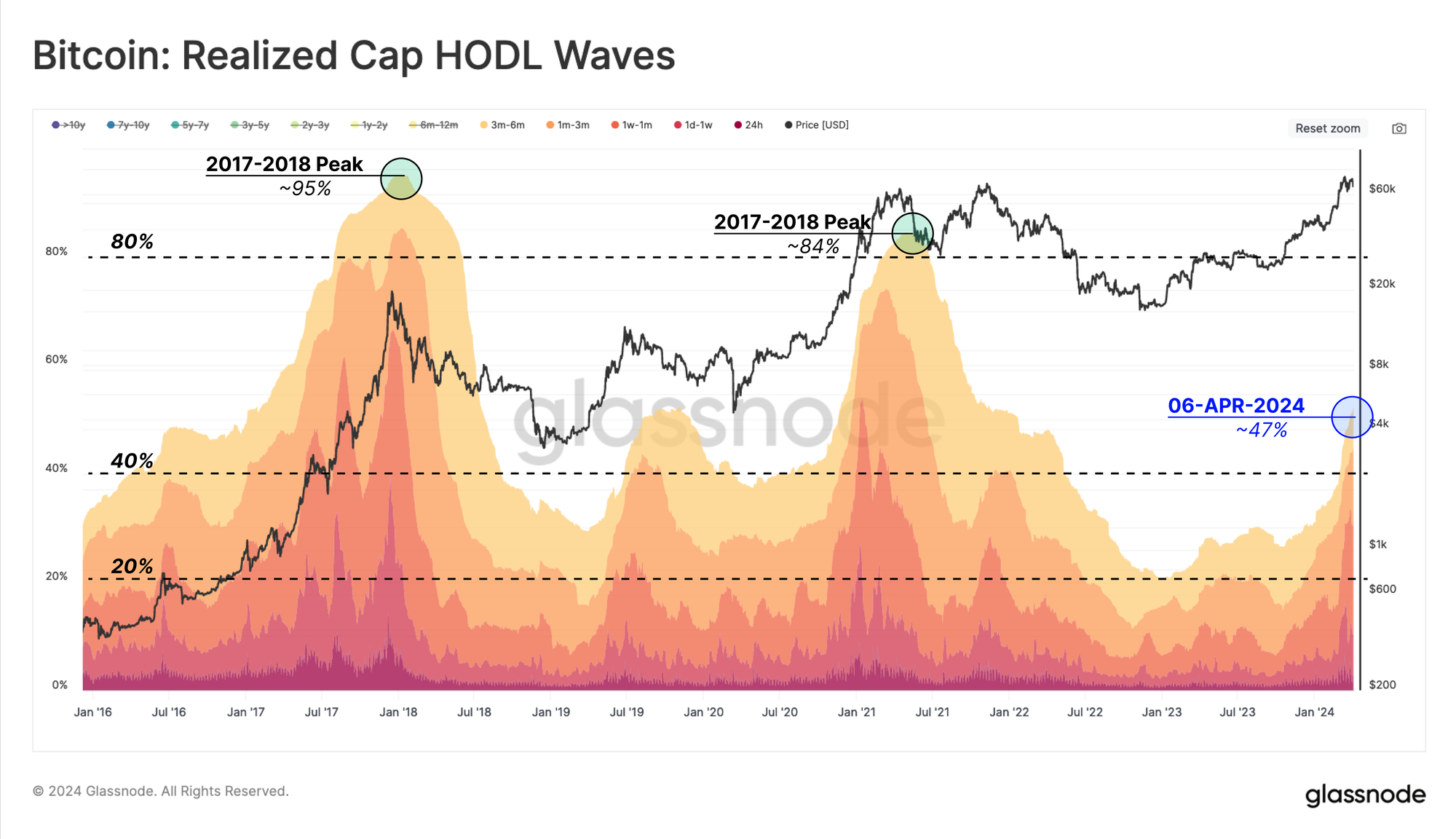

Siempre hay dos lados de un mercado; Por cada inversor que obtiene beneficios, otro inversor adquiere esas monedas a un coste mayor. Podemos visualizar esta afluencia de nuevos inversores mediante la creciente proporción de riqueza en manos de monedas de menos de 6 meses en las ondas HODL de límite realizado.

Durante los dos últimos mercados alcistas, la proporción agregada de riqueza de menos de seis meses alcanzó entre el 6% y el 84%, lo que indica una saturación de nuevos poseedores. Esta métrica ha aumentado drásticamente desde principios de 95, pasando del 2023% el 20 de enero de 1 al 2023% actual.

Esto sugiere que el capital mantenido dentro de la base de tenedores de Bitcoin está aproximadamente equilibrado entre los tenedores a largo plazo y la nueva demanda.

Esto también significa que los analistas deberían empezar a prestar más atención al comportamiento de estos nuevos inversores a medida que aumenta su participación en el capital.

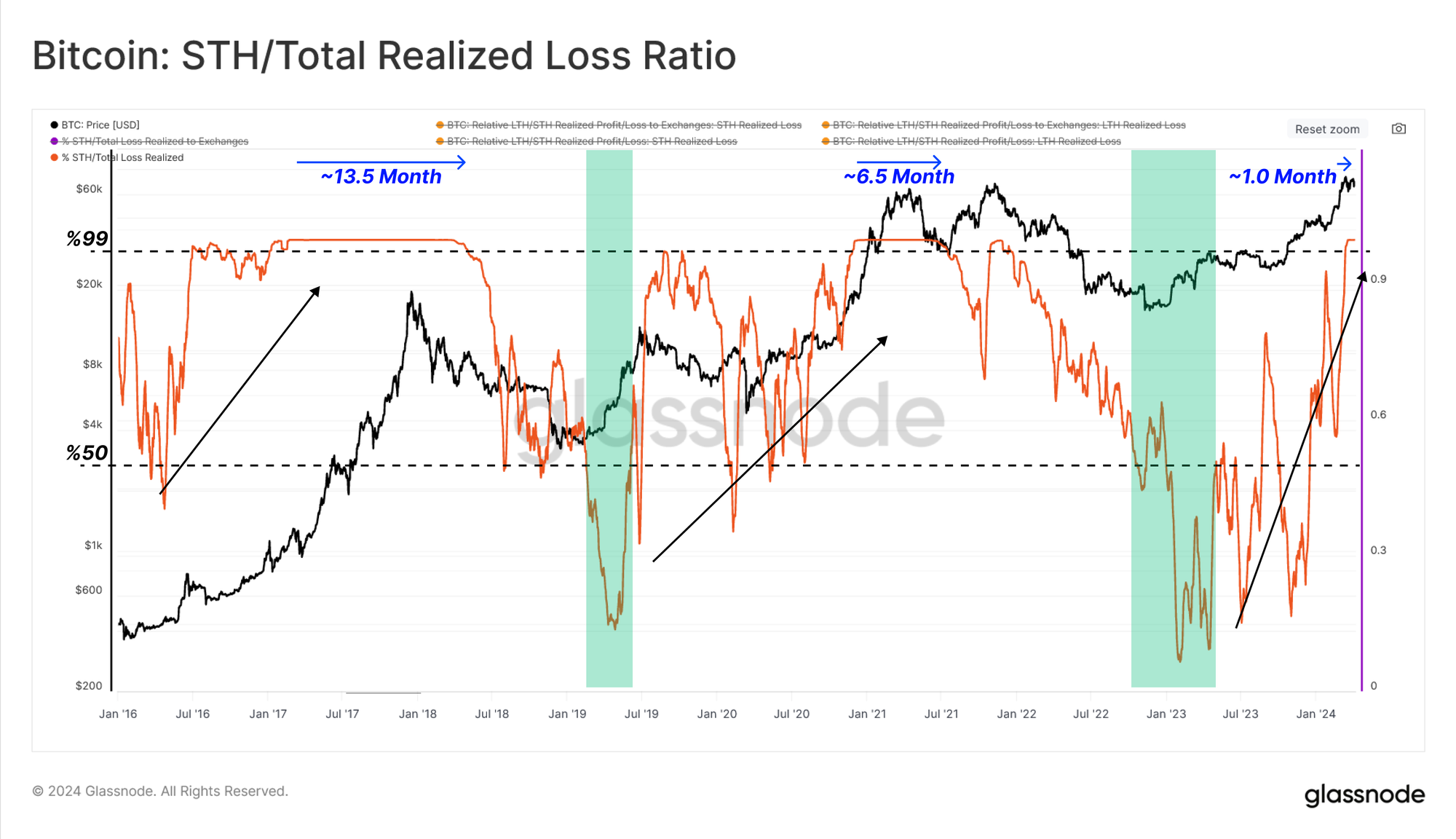

Por definición, no hay tenedores a largo plazo con monedas mantenidas con pérdidas poco después de una nueva ruptura del ATH (al menos 155 días después del evento). Como tal, los tenedores a corto plazo (STH) dominarán todas las métricas en cadena que describen el suministro o el volumen "en pérdida". En consecuencia, STH ahora representa ~100% de las pérdidas totales realizadas en monedas gastadas 🔴.

Si consideramos este 'dominio de pérdida de STH' en ciclos anteriores, podemos ver que esta condición ha durado entre 6.5 y 13.5 meses hasta que se establece el mercado bajista. El mercado actual solo ha entrado en esta condición durante aproximadamente 1 mes hasta ahora.

Resumen y Conclusiones

El sólido desempeño del mercado de Bitcoin durante los últimos 12 meses está respaldado por un notable repunte tanto en los volúmenes de comercio al contado como en los flujos en cadena asociados con los intercambios. Al analizar el delta de volumen acumulado, también podemos medir que el lado de la demanda ha sido notablemente fuerte, aunque con ofertas pacientemente del lado del fabricante en lugar del lado del comprador.

Ahora que el mercado está por encima del máximo histórico de 2021, la recogida de beneficios ha aumentado, pero se está enfriando en las últimas semanas. El equilibrio de riqueza está aproximadamente equilibrado entre los poseedores a largo plazo y la nueva demanda, lo que sugiere que la fase de "euforia" es todavía relativamente temprana desde una perspectiva histórica.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de intercambio presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se acumulan a través de información de intercambio publicada oficialmente y algoritmos de agrupación patentados. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos cambiarios, es importante señalar que es posible que estas cifras no siempre encapsulen la totalidad de las reservas de una bolsa, particularmente cuando las bolsas se abstienen de revelar sus direcciones oficiales. Instamos a los usuarios a tener precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud. Lea nuestro Aviso de Transparencia cuando utilice datos de intercambio.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-15-2024/