Resumen Ejecutivo

- La liquidez, la volatilidad y los volúmenes continúan comprimiéndose en todo el mercado de activos digitales, y muchas métricas vuelven a caer a los niveles anteriores al mercado alcista de 2020.

- Las monedas estables están experimentando una disminución persistente en la oferta a medida que se realizan canjes en todos los principales activos de monedas estables, con la excepción de Tether (USDT).

- La cohorte de tenedores a largo plazo se mantiene firme en sus tenencias y gasta muy poco.

- Por otro lado, los tenedores a corto plazo se tambalean al borde de la rentabilidad, con una gran mayoría de su oferta adquirida por encima del rango de precios actual.

El mercado de activos digitales ha vuelto a un rango de negociación notablemente estrecho, experimentando un régimen de volatilidad comprimida y volúmenes excepcionalmente ligeros. En definitiva, se puede argumentar que la apatía y el aburrimiento extremos describen mejor el sentimiento predominante. En las últimas semanas, hemos explorado cómo se expresa esto en ambos mercados de derivados (WoC 32) y datos en cadena (WoC 33). En la semana pasada informe de video, detallamos algunos de los factores impulsores, principalmente relacionados con un régimen de salidas netas de capital.

En esta edición, exploraremos más a fondo este agotamiento de la liquidez y cómo podemos utilizar los datos en cadena para caracterizar mejor esta estructura de mercado.

Disminución de la oferta estable

Comenzaremos nuestro estudio con una visión macro de los flujos de capital hacia la industria. Aquí, consideramos el capital invertido agregado mantenido dentro de los tres activos principales, Bitcoin, Ethereum y monedas estables.

- 🟢 Las monedas estables han experimentado una disminución persistente en la oferta desde abril de 2022, cuando comenzó el canje tras el colapso de LUNA-UST.

- Tanto 🟠 BTC como 🔵 ETH experimentaron una entrada neta de capital desde principios de año, viendo aumentar su límite realizado hasta $ 6.8 mil millones/mes (BTC) y $ 4.8 mil millones/mes, respectivamente.

- Sin embargo, desde finales de agosto, los tres activos han experimentado un retorno a entradas neutrales o negativas, lo que sugiere que ha prevalecido cierto grado de estancamiento e incertidumbre.

Si aislamos las monedas estables, podemos ver que se ha redimido un total de $43 mil millones en capital, lo que representa una disminución total del 26% desde el máximo establecido en marzo de 2022. Se puede argumentar que esto es el resultado de que tanto el capital salió debido al oso condiciones del mercado, pero también un reflejo del costo de oportunidad de tasas de interés más altas, que no se trasladan a las monedas estables que no generan rendimientos.

Al desglosar las tres monedas estables más grandes, podemos ver que estas dinámicas no están distribuidas de manera uniforme:

- 🟢 Los suministros de USDT de hecho se han expandido en +$13.3 mil millones desde los mínimos del ciclo actual establecidos en noviembre de 2022.

- 🔵 El USDC ha experimentado una caída casi igual y opuesta de -$16.7 mil millones, probablemente en parte un reflejo de las instituciones con sede en EE. UU. que mueven capital hacia mercados con tasas de interés más altas.

- 🟡 BUSD ha experimentado una caída dramática de $20.4 mil millones (-89%), en gran parte debido a que el emisor Paxos pasó a un modo de solo reembolso luego de la aplicación de la SEC.

Si lo miramos a través del dominio relativo, podemos ver cuán significativa es la expansión de la participación de mercado de Tether. El USDT ahora representa el 69% del mercado de monedas estables, un marcado cambio con respecto al mínimo del 44% en dominio alcanzado en junio de 2022.

El dominio del BUSD ha caído al 2.1% y el del USDC a sólo el 21.7%, una caída significativa desde el máximo del 38% alcanzado hace poco más de un año.

En un horizonte a más corto plazo, podemos observar el lado comprador versus el lado vendedor relativo de los tres principales activos que fluyen hacia los intercambios. Aquí hacemos un conjunto de suposiciones simples:

- Suponemos que el valor en dólares de BTC y ETH que fluye hacia los intercambios es un indicador de la presión del "lado de venta".

- Suponemos que el valor en dólares de las monedas estables que fluyen hacia los intercambios es un indicador de la presión del "lado comprador".

El siguiente cuadro calcula la diferencia neta en USD entre las entradas de Stablecoin (+ve) y las entradas de BTC + ETH. Lo que buscamos no es tanto la magnitud absoluta (ya que habrá barras de error alrededor de estos supuestos), sino más bien cualquier cambio significativo de régimen.

- 🟢 Los valores positivos sugieren un régimen de compra neta, donde el lado comprador de las monedas estables supera al lado vendedor BTC+ETH.

- 🔴 Los valores negativos sugieren un régimen de venta neta, donde el lado comprador de las monedas estables es menor que el lado vendedor BTC+ETH.

El ciclo alcista de 2021 estuvo claramente dominado por la presión neta de venta, ya que los inversores tomaron ganancias durante la manía de las tendencias alcistas. El colapso de LUNA-UST y 3AC a mediados de 2022 significó un retorno hacia la acumulación neta, mientras los inversores trabajaban para establecer un piso de mercado.

Sin embargo, desde abril de este año, el mercado ha vuelto a un nivel relativamente neutral, alineado con la desaceleración de las entradas de capital de BTC y ETH, y el mercado se ha vuelto cada vez más apático e incierto.

Es silencioso en cadena...

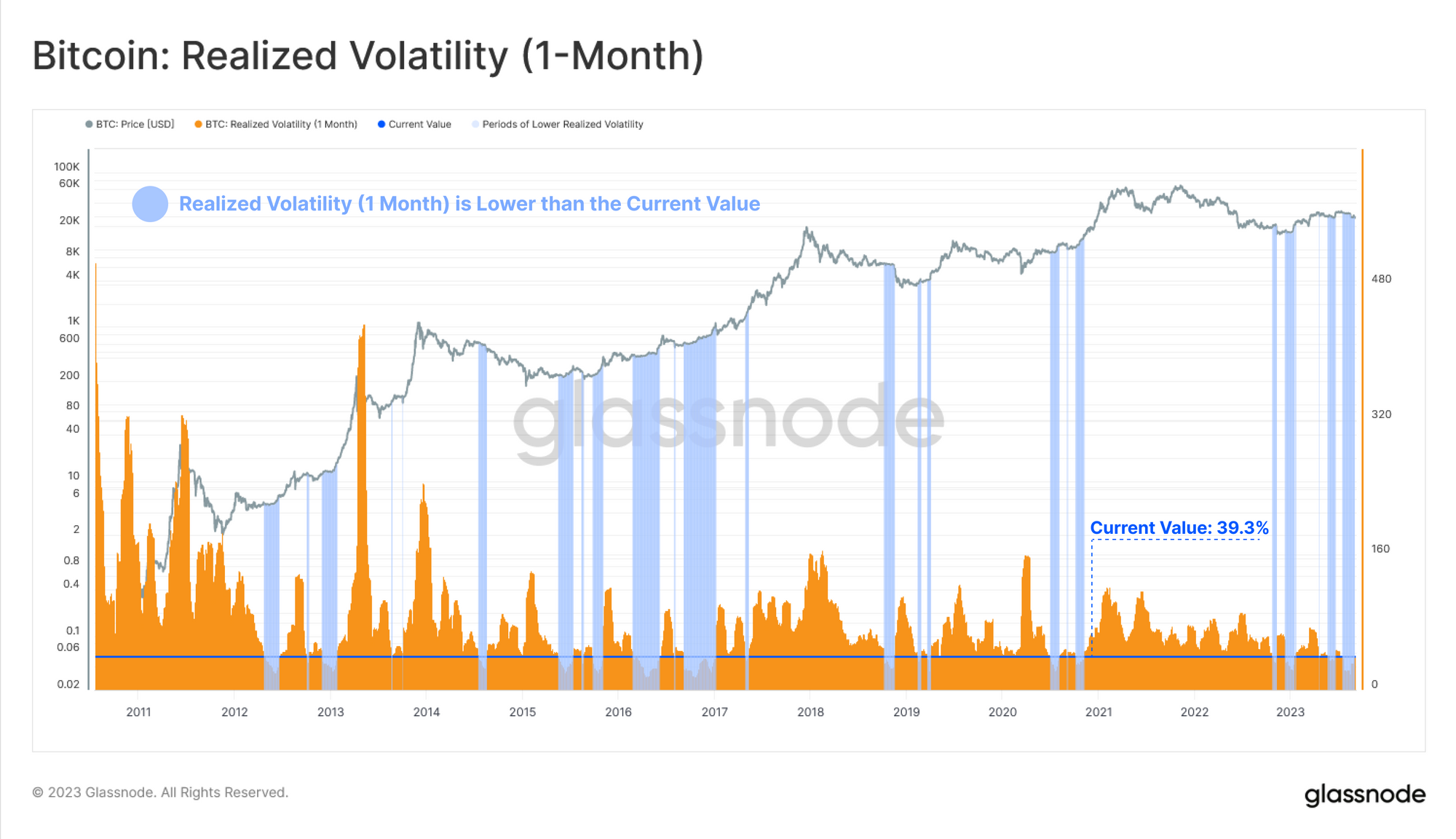

A pesar del aumento de volatilidad experimentado durante la reciente liquidación a $ 26 XNUMX, y luego nuevamente durante el exitoso desafío de Grayscale a la SEC en los tribunales, la volatilidad realizada se ha mantenido notablemente baja. El mercado todavía se encuentra en un entorno de volatilidad históricamente baja, lo que suele ser un precursor de una mayor volatilidad en el futuro.

Este entorno de baja liquidez y baja volatilidad también se refleja en los volúmenes de liquidación de la red Bitcoin. El volumen total de monedas en dólares que cambian de manos (utilizando nuestra agrupación de ajuste de entidades) languidece en torno a los mínimos del ciclo de 2.44 millones de dólares/día y ha regresado a los niveles de octubre de 2020.

Si observamos el valor realizado liquidado en la cadena (que es el delta entre los precios de adquisición y eliminación de monedas), vemos que esto permanece extremadamente tranquilo. El mercado en general bloquea ganancias o pérdidas mínimas, lo que sugiere que la mayoría de las monedas que se realizan transacciones están muy cerca de su precio de adquisición original.

Las ganancias y pérdidas realizadas se encuentran igualmente en niveles equivalentes a los del mercado de 2020, lo que destaca lo que podría decirse que es una desaparición completa y total de la exuberancia del mercado alcista de 2021.

También podemos rastrear esta iliquidez en cadena y sentimiento de apatía observando la proporción de riqueza mantenida en la subsección más activa y líquida del mercado, la cohorte de 'Hot Supply' (las monedas se movieron durante la última semana).

El valor realizado mantenido en esta cohorte de 'Hot Supply' se encuentra en mínimos históricos, lo que sugiere que muy pocas monedas con más de 1 semana de antigüedad se están realizando transacciones en la actualidad.

También es silencioso fuera de la cadena...

Pasando a los mercados de derivados fuera de la cadena, podemos ver que los volúmenes de negociación de futuros han sucumbido a un destino similar, alcanzando mínimos históricos de 12 millones de dólares al día. El único período con un volumen comercial más ligero fue la pausa a finales de 2022, donde el precio de Bitcoin cotizó dentro de un rango de $557 durante más de dos semanas (WoC 2).

Sin embargo, hemos notado una divergencia interesante en los mercados de opciones, donde los volúmenes comerciales han aumentado significativamente en 2023, actualmente a 437 millones de dólares/día. Esto podría ser un reflejo de que el mercado prefiere utilizar el apalancamiento y la eficiencia del capital de las opciones para expresar su opinión durante un período de condiciones generales de liquidez más estrictas.

Es importante señalar que, si bien los mercados de opciones tienen ahora una magnitud comparable de interés abierto en relación con los mercados de futuros, los volúmenes de comercio de opciones siguen siendo un orden de magnitud menor.

Una vez más, a pesar de algunos días de fuerte volatilidad durante el último mes, los mercados de opciones continúan valorando una volatilidad implícita relativamente baja. El repunte inicial de la prima de volatilidad fue de corta duración, y la volatilidad implícita a un mes volvió a cotizar a mínimos históricos del 1%.

Los HODL del mercado en marcha

Dado que los dominios dentro y fuera de la cadena son excepcionalmente silenciosos, no sorprende que el suministro de la cohorte de titulares a largo plazo haya alcanzado un nuevo ATH de 14.74 millones de BTC. Por el contrario, la oferta dentro de la cohorte de corto plazo, que representa la porción más activa del mercado, ha caído al nivel más bajo desde 2011.

El HODLing ciertamente sigue siendo la principal dinámica del mercado, lo que indica una convicción constante entre los tenedores existentes, pero resalta que estos inversores son probablemente los únicos que quedan.

Podemos encontrar confluencia dentro de la métrica Liveliness, que compara elegantemente el equilibrio de Coinday Destruction de todos los tiempos con Coinday Creation. En otras palabras, la vivacidad representa el equilibrio relativo del "tiempo de tenencia de los inversores" en todo el mercado.

En consonancia con el régimen de venta neta que cubrimos anteriormente, en 2021 se produjo un aumento significativo en la vivacidad, a medida que las monedas más antiguas se gastaron y obtuvieron ganancias. Cuando el mercado bajista de 2022 se estableció entre mayo y diciembre de 2021, se estableció una fuerte tendencia a la baja. Esto marcó un punto de inflexión desde un mercado de comerciantes hacia un mercado HODLer.

La vivacidad ahora se ha restablecido a las condiciones de finales de 2020 y está experimentando una tendencia bajista progresivamente más pronunciada. Esto indica que el "tiempo de tenencia de los inversores" agregado está aumentando, y los inversores están cada vez más reacios a gastar y desprenderse de las monedas que tienen.

Una idea clave de este trabajo fue el desarrollo del precio medio real del mercado, que, según creemos, es el modelo de "base de costos" más preciso para los inversores activos de Bitcoin. Este modelo se sitúa actualmente en 29.6 mil dólares y ha formado un nivel de resistencia psicológica desde abril de este año. El precio realizado tradicional se cotiza a 20.3 dólares, y ambos modelos limitan gran parte de la acción del precio del año.

Sensibilidad del mercado

Si aplicamos estos dos modelos de precios como límites psicológicos al gráfico URPD, podemos caracterizar mejor la oferta adquirida entre estos dos modelos. En la actualidad, más de 4.81 millones de BTC tienen un costo base de entre 20.3 mil y 29.6 mil dólares.

También podemos ver que con precios cotizando poco menos de $26 mil al momento de escribir este artículo, los tenedores a corto plazo 🔴 están casi completamente bajo el agua en su posición. Se podría argumentar que esto pone un poco nervioso a este grupo más sensible a los precios.

El siguiente cuadro muestra el porcentaje de oferta de tenedores a corto plazo en ganancias. Podemos ver que la gran mayoría de su oferta se ha visto sumida en una pérdida no realizada, y sólo el 16.3% de su oferta todavía se mantiene "con ganancias".

Para la cohorte de tenedores a largo plazo, su rentabilidad está aumentando gradualmente, aunque todavía es históricamente baja y solo ha salido de la banda de menos una desviación estándar hace unos meses. Si bien se trata de una tendencia constructiva, más del 26.7% del suministro de LTH está por debajo del nivel de su precio de adquisición, y muy por debajo de la media histórica.

Si bien 2023 ha sido una recuperación bastante razonable para Bitcoin y los activos digitales, estos hallazgos sugerirían que todavía existen varias barreras psicológicas de costos que aún deben superarse.

Resumen y Conclusiones

La volatilidad, la liquidez, los volúmenes comerciales y los volúmenes de liquidación en cadena se encuentran en mínimos históricos. Esto refuerza la probabilidad de que el mercado haya entrado en un período de extrema apatía, agotamiento y posiblemente aburrimiento.

La cohorte HODLer a largo plazo se mantiene firme y renuncia a muy poco del suministro que tenía. Por otro lado, la cohorte de tenedores a corto plazo se tambalea al borde de la rentabilidad, y muchas monedas mantienen una base de costos por encima del rango comercial actual de $ 26. Esto sugiere que este grupo es cada vez más sensible a los precios y que aún deben superarse muchos niveles psicológicos de precios.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- ChartPrime. Eleve su juego comercial con ChartPrime. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-37-2023/