La turbulencia geopolítica y la naturaleza frágil y volátil de

la cadena de suministro de materias primas críticas podría reducir

expansión en la producción de baterías: desaceleración de la corriente principal

adopción de vehículos eléctricos (EV) y la transición a un vehículo electrificado

futuro.

Precios altísimos de metales críticos para baterías, como se observa en el

siguiente gráfico de S&P Global Commodity Insights, son

amenazando los márgenes de beneficio de los proveedores y los fabricantes de equipos originales. Esta situación tiene

se tradujo rápidamente en mayores precios de componentes y vehículos,

según un nuevo análisis de S&P Global Mobility Auto Supply

Grupo de Cadena y Tecnología.

La fricción comercial y las preocupaciones ESG también están afectando el

desarrollo de la cadena de suministro de materias primas entre mercados.

Estos desarrollos colectivos se suman a los desafíos de la electricidad.

transición de vehículos.

Alcanzar sus objetivos de volumen requerirá una curva de crecimiento empinada para

una industria floreciente. Para que los OEM alcancen sus ventas de BEV e híbridos

aspiraciones, S&P Global Mobility pronostica la demanda del mercado de

aproximadamente 3.4 teravatios hora (TWh) de baterías de iones de litio al año,

para 2030. Esta cifra excluye los vehículos medianos y pesados, y

espacios de micromovilidad, así como electrónica de consumo y

creciente demanda de almacenamiento estacionario de energía. La salida de 2021

para la industria automotriz: 0.29 TWh.

Elementos como el litio, el níquel y el cobalto no solo

aparecen mágicamente y se transforman en baterías EV y otros

componentes La cadena de desarrollo es larga y compleja, desde

su dificultad para extraer a su complicada refinación. los

pasos intermedios entre la excavación y el montaje final son un

cuello de botella particular en términos de experiencia y presencia en el mercado.

Actualmente, China es el claro líder en la refinación de materiales, así como

como el embalaje y montaje de celdas de batería. La cuestión es cuál

otras naciones darán un paso al frente para facilitar esta industria

transformación.

En términos de acceso a las materias primas de las baterías, la ecuación hierve

hasta: quién necesita qué, de dónde vendrá, quién lo suministrará

y quién está en mejores condiciones para beneficiarse de este aumento

dependencia de un puñado de elementos críticos?

La última investigación de S&P Global Mobility evalúa la

cadena de suministro de materia prima de la batería desde la extracción hasta el vehículo,

identificando:

- Varias empresas desconocidas desempeñarán un papel importante en la

procesamiento y desarrollo de vehículos eléctricos de batería (BEV)

tecnología que sustentará los vehículos ligeros de pasajeros del

próxima década y más allá; - La posible fricción comercial podría representar dificultades para los principales

compañías automotrices para liberarse de un sistema establecido,

suministro ágil y rentable de materiales procesados que llegan

desde o a través de China continental; - Algunos OEM están buscando el valor y la tranquilidad de "bloqueado"

relaciones de la cadena de suministro que se extienden a caballo entre la mina y el vehículo, lo que reduce

la dependencia de mercados al contado volátiles y/o la necesidad de trabajar con

socios industriales menos establecidos.

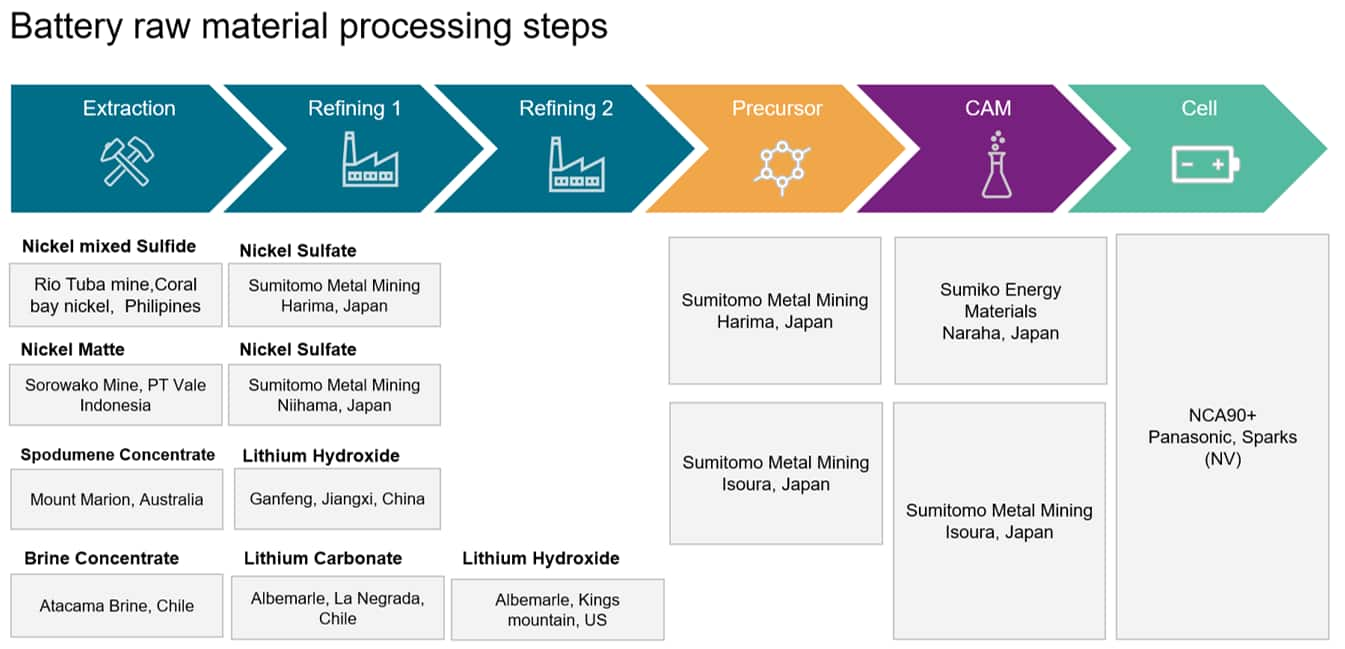

El siguiente flujo de proceso identifica un bien entendido y

cadena de suministro bien documentada para proporcionar el níquel y

litio para las celdas cilíndricas basadas en NCA de Tesla producidas en su "Gigafactory" cerca de Sparks, Nevada, EE. UU.

Ahora extrapole eso a toda la industria automotriz, y

ampliar la cuota de mercado de vehículos eléctricos para abarcar las proyecciones alcistas realizadas

para 2030 y más allá.

La mayor cantidad de níquel requerida por cualquier vehículo dado

Se prevé que la marca para la producción de 2030 sea Tesla, que se considera

unas 139,000 toneladas métricas (tm). Sin embargo, al evaluar los existentes

estructura de sus bases de fabricación más amplias, esperamos que cada uno de

Volkswagen, General Motors y Stellantis superarán este

monto de la requisición. Desarrollo de paquetes de baterías modulares que se pueden

configurado para adaptarse a múltiples segmentos de vehículos y puede acomodar un

variedad de opciones de química de la batería asegurará un grado de

resiliencia frente a las limitaciones de suministro de materias primas y el precio

fluctuaciones

“Hemos identificado un total de 28 fuentes de extracción de

níquel de grado de batería durante los próximos 12 años para servir a la luz

mercado de vehículos de pasajeros, ubicado en 15 países en todo el mundo”, dijo

Dr. Richard Kim, Director Asociado de S&P Global Mobility's

Equipo de cadena de suministro y tecnología. “Sin embargo, la base de suministro para

los pasos de procesamiento de materiales aguas arriba y la formación de la

químicas fundamentales del cátodo de la celda de la batería presenta un desafío

falta de diversidad geográfica.”

La investigación de S&P Global Mobility sugiere que, si bien el

proceso de fundición o lixiviación ácida a alta presión (HPAL) es

normalmente se hace en el sitio de extracción de níquel, ese no es el caso

para el proceso de conversión a sulfato de níquel.

De las 16 empresas que pueden realizar este proceso en la actualidad, 11

están en China continental. Para 2030 esperamos que el número de empresas

aumentar a por lo menos 24, de los cuales 14 probablemente estarán en el continente

Porcelana. Pronosticamos que China continental procesará 824,000 tm de níquel

sulfato anualmente para 2030, con el suministro del gigante minero chino GEM

de sulfato de níquel al proveedor clave de Tesla, CATL, que se espera que sea el

mayor contrato de suministro por tonelaje. Por el contrario, pronosticamos Norte

América y Europa procesarán solo 146,000 Tm.

También debemos considerar el riesgo al calcular el acceso al cobalto, un

material bien entendido por sus limitadas fuentes de origen y

preocupaciones sobre el suministro ético. Cobalto de grado de batería destinado a

Los vehículos de pasajeros ligeros electrificados actualmente se originan en solo

18 minas, con un total de 52,000 tm, de las cuales se prevé que 29,000 tm

ser extraído en la República Democrática del Congo (RDC) en 2022. El

Las Naciones Unidas han citado el “deterioro de la seguridad de la RDC

situación”, su crisis humanitaria que afecta a 27 millones de personas,

así como las prácticas de trabajo infantil y la campaña guerrillera en curso

se libran sobre la explotación de los recursos y los alimentos

seguridad.

A pesar de los conflictos que asolan la RDC, seguimos estimando que

la producción de la nación destinada a OEM y proveedores aumentará a 37,000

mT para 2030. Sin embargo, la dependencia de la República Democrática del Congo disminuirá del 56% al

17% en términos de tonelaje total. Esperamos aumentos de casi diez veces en

suministro de países como Australia e Indonesia, mientras que

países como Vietnam, Finlandia y Marruecos pesarán para entonces

con contribuciones significativas. Dada la dinámica de la oferta

mercado, incluso para un OEM con contratos de cobalto bloqueados con

mineros, una parte del suministro de varios fabricantes de automóviles sigue siendo desconocido en

este escenario.

“La geopolítica se ha unido al deseo de que la cadena de suministro

dominio e independencia en la cadena de suministro de materias primas para baterías

evolución hasta la fecha”, dijo el Dr. Kim. “China ha establecido una cabeza firme

comienzo. La evolución de su iniciativa Belt and Road claramente tuvo

un ojo en la transición de la industria automotriz a la electrificación,

con amplias inversiones estratégicas y logísticas en África, así como

como el Sudeste Asiático.”

La investigación de S&P Global Mobility indica claramente que

operaciones establecidas de suministro y procesamiento de materia prima para baterías

bajo propiedad de China continental continuará entregando gran parte de

el suministro mundial de baterías de iones de litio y sus constituyentes

elementos clave.

Sin embargo, la imposición de políticas nacionalistas como la

Ley de Reducción de la Inflación de los Estados Unidos (y la ley automotriz

implicaciones de la misma) buscan corregir tardíamente algo de este

desequilibrio al promover la creación de cadenas de suministro nacionales, en

a cambio de subsidios lucrativos tanto para los proveedores como para los

consumidores que compran.

La batería será la cadena tecnológica y de suministro definitoria

campo de batalla para la industria en la próxima década, y el acceso a

sus materias primas constituyentes serán cruciales. S&P global

La movilidad seguirá evaluando el paisaje cambiante de la

mercado de materias primas para baterías en tiempo real, incorporando las últimas

desarrollos e investigaciones de la industria.

Por favor, póngase en contacto con automotor@spglobal.com

para obtener más información sobre nuestros conocimientos para ayudarlo a hacer

decisiones basadas en datos con convicción.

Este artículo fue publicado por S&P Global Mobility y no por S&P Global Ratings, que es una división administrada por separado de S&P Global.

- Coinsmart. El mejor intercambio de Bitcoin y criptografía de Europa.Haga clic aquí

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: http://www.spglobal.com/mobility/en/research-analysis/a-reckoning-for-ev-battery-raw-materials.html