- Los índices bursátiles de referencia de EE. UU. continúan manteniendo el liderazgo mundial, ya que sus rezagados cíclicos ahora están tratando de alcanzar a los Siete Magníficos relacionados con la tecnología (Apple, Microsoft, Meta, Nvidia, Telsa, Alphabet y Amazon).

- El rezagado Dow Jones Industrial Average protagonizó una ruptura alcista desde un rango de consolidación de 7 meses respaldado por fuertes desempeños en las acciones financieras y bancarias.

- El último “Nuevo Plan de Consumo” de China no ha logrado generar un sentimiento alcista en los índices bursátiles de referencia de China y Hong Kong.

- Otra ronda de debilidad del yuan puede aumentar el riesgo de una espiral deflacionaria en China.

Rotación alcista hacia los rezagados del mercado de valores estadounidense

Fig. 1: Tendencia a mediano plazo del Dow Jones Industrial Average al 19 de julio de 2023 (Fuente: TradingView, haga clic para ampliar el gráfico)

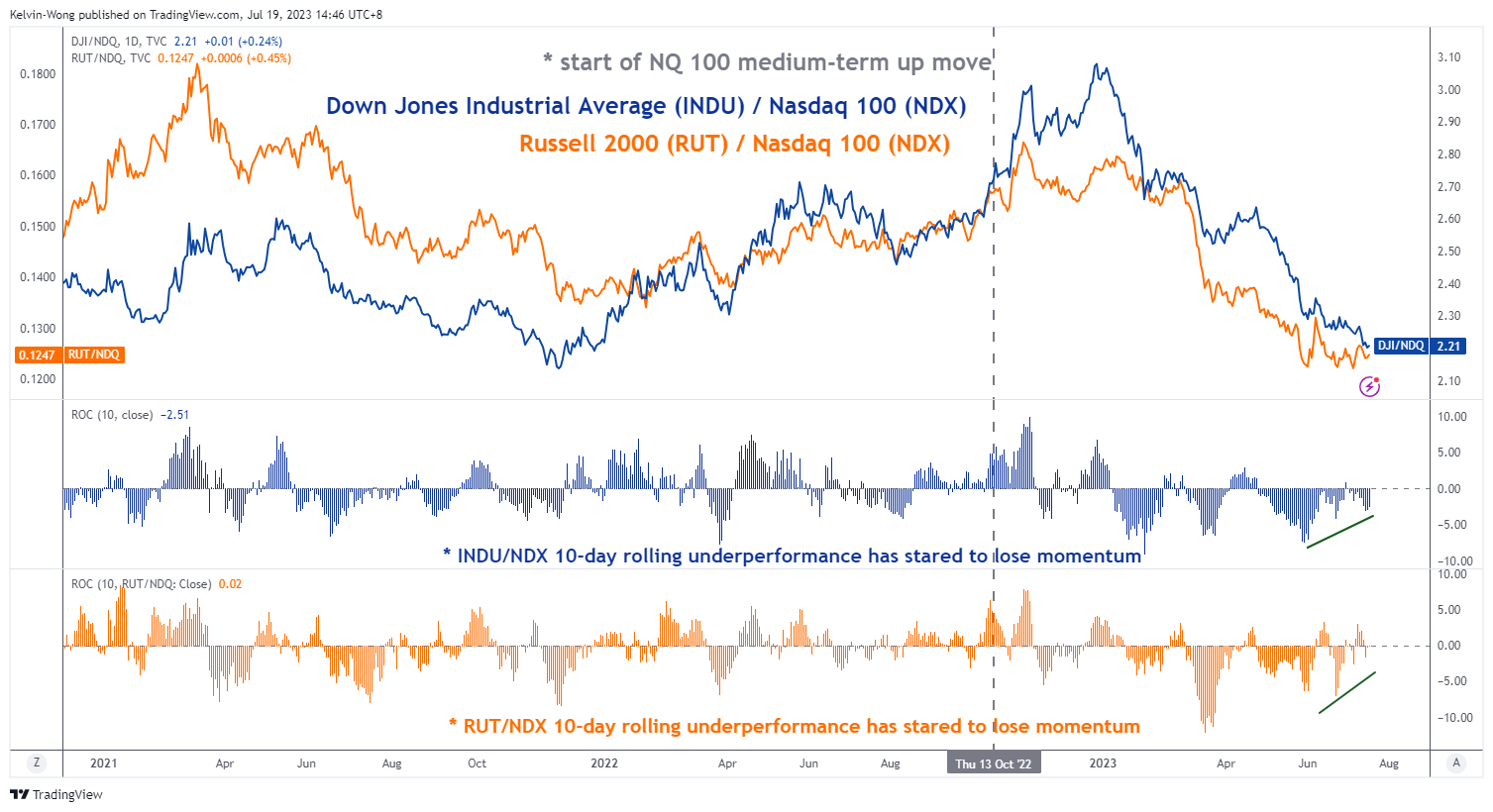

Fig. 2: Impulso relativo del Dow Jones Industrial Average y Russell 2000 frente al Nasdaq 100 al 19 de julio de 2023

(Fuente: TradingView, haga clic para ampliar el gráfico)

El Promedio Industrial Dow Jones (INDU) ha vuelto a tener un tono alcista después de quedar rezagado con otros índices bursátiles de referencia importantes de EE. UU., como el Nasdaq 100 y el S&P 500, desde el inicio de la actual fase de tendencia alcista a mediano plazo vigente desde finales de octubre de 2022 basada en el S&P 500.

A finales de la semana pasada, el 14 de julio, el DJIA acababa de registrar una escasa rentabilidad en lo que va del año 2023 del 4%, unas diez veces por debajo del de mejor rendimiento, el Nasdaq 100 con una ganancia del 42% y la rentabilidad del S&P 500 de 17% durante el mismo período.

El bajo desempeño del INDU se ha debido principalmente a una mayor ponderación combinada de sus componentes que se concentran en los sectores financiero, bancario e industrial (acciones cíclicas) que quedaron rezagados respecto del sector de tecnología de la información que contaba con una prima de "refugio seguro" después del inicio. de la agitación de los bancos regionales de EE. UU. a mediados de marzo y del creciente optimismo en la generación de ganancias de productividad a largo plazo a partir de la Inteligencia Artificial (IA).

Los resultados del segundo trimestre de ayer, mejores de lo esperado, de dos grandes bancos estadounidenses; Bank of America y Morgan Stanley hicieron caso omiso de los temores de una posible segunda ronda de crisis bancaria debido a la actual retórica agresiva del banco central de EE.UU. de la Reserva Federal; “tasas de interés más altas durante un período más largo”.

En general, este conjunto optimista de resultados de ganancias desencadenó un ciclo de retroalimentación positiva en los precios de las acciones de otras acciones bancarias/financieras que permitió que el fondo cotizado en bolsa SPDR S&P Banking subiera +3.5% ayer, 18 de julio. Por su parte, el INDU ganó un 1.06% y superó al Nasdaq 100 (+0.82%).

Además, el impulso positivo de ayer en el INDU ha permitido que sus acciones de precios realicen una ruptura alcista desde una configuración de rango de siete meses y cierren en un máximo de 15 meses de 34,951. Desde el punto de vista del análisis técnico y del factor de impulso, estas observaciones se consideran “hitos importantes” positivos que pueden generar mayores ganancias potenciales en el INDU en las próximas semanas.

Una historia diferente en Asia, asustada por el temor deflacionario de China

Ayer, las autoridades chinas publicaron un “Nuevo Plan de Consumo” que será implementado conjuntamente por 13 departamentos gubernamentales para impulsar y rejuvenecer el gasto minorista después de que las ventas minoristas de junio fueran peores de lo esperado. La cobertura del plan de consumo hasta ahora ha destacado únicamente la óptica; mejor acceso al crédito para comprar productos para el hogar, ampliar la disponibilidad de productos relacionados con el hogar en las zonas rurales y proporcionar servicios de renovación baratos, pero carece de detalles como el valor monetario de estas medidas de apoyo.

El efecto neto desde el punto de vista del comportamiento es que el sentimiento bajista prevalece en el corto plazo para los índices bursátiles de referencia de base amplia de China y sus sustitutos, los índices Hang Seng. El CSI 300 había perdido un -1.5% en lo que va de semana en el momento de escribir este artículo. El Índice Hang Seng, el índice Hang Seng Tech y el índice Hang Seng China Enterprises obtuvieron resultados mucho peores, ya que estos índices cayeron alrededor de un -3% en lo que va de semana.

La debilidad del yuan vuelve a aumentar

Fig. 3: Tendencia a mediano plazo del USD/CNH al 19 de julio de 2023 (Fuente: TradingView, haga clic para ampliar el gráfico)

Uno de los principales catalizadores que condujeron a los débiles resultados actuales de las acciones relacionadas con China es la reactivación del tono alcista observado en el USD/CNH (yuan extranjero) a pesar de la fijación del nivel de referencia de apertura más fuerte de lo esperado para el yuan nacional ( CNY) frente al dólar estadounidense hoy por el banco central de China, PBoC; 7.1486 frente al consenso de 7.1798 por dólar estadounidense.

La caída del USD/CNH de la semana pasada logró encontrar soporte en el promedio móvil ascendente de 50 días en 7.1200, respaldado por una lectura de impulso positivo vista en el oscilador diario RSI. Además, la prima de rendimiento a 2 años del Tesoro estadounidense sobre el bono soberano de China logró subir desde el pasado jueves 13 de julio, lo que refuerza una mayor debilidad potencial del yuan.

Una superación por encima de 7.2160 (también la media móvil de 20 días) puede añadir más impulso al USD/CNH para ver la próxima resistencia clave en 7.3450, lo que a su vez puede provocar una mayor debilidad en las acciones relacionadas con China.

Además, es probable que una mayor debilidad del yuan imponga una mayor carga financiera a las actuales obligaciones de pago de bonos extraterritoriales de los promotores inmobiliarios chinos, donde la industria inmobiliaria todavía enfrenta un problema de crisis crediticia debido a un entorno de demanda interna débil.

Las tensiones financieras que se están gestando en los principales promotores inmobiliarios chinos están aumentando de nuevo; los precios de sus bonos en dólares locales cayeron significativamente en los últimos dos días; a la luz del anuncio de suspensión de operaciones hecho por Sino-Ocean Group en una nota local que vence en dos semanas, y Dalian Wanda Group emitió una advertencia a sus acreedores sobre un déficit de financiación para un bono que debe ser reembolsado el 23 Julio.

Por lo tanto, el hecho de no anular el actual sentimiento negativo en el mercado bursátil chino puede reforzar aún más un ciclo de retroalimentación negativa en la economía real, lo que a su vez aumenta el riesgo de una espiral deflacionaria.

El contenido es solo para fines de información general. No es un consejo de inversión ni una solución para comprar o vender valores. Las opiniones son de los autores; no necesariamente la de OANDA Business Information & Services, Inc. o cualquiera de sus afiliadas, subsidiarias, funcionarios o directores. Si desea reproducir o redistribuir cualquiera de los contenidos que se encuentran en MarketPulse, un galardonado servicio de sitio de noticias y análisis de divisas, materias primas e índices globales producido por OANDA Business Information & Services, Inc., acceda a la fuente RSS o póngase en contacto con nosotros en info@marketpulse.com. Visita https://www.marketpulse.com/ para obtener más información sobre el ritmo de los mercados globales. © 2023 OANDA Business Information & Services Inc.

Últimos mensajes de Kelvin Wong (ver todo)

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://www.marketpulse.com/indices/a-bipolar-world-of-stock-market-performances/kwong