El director ejecutivo de Affirm, Max Levchin, abrió la convocatoria de resultados de la empresa con positividad y orgullo, muy lejos de hace seis meses.

RELACIONADO: Recortes de empleos y objetivos incumplidos: llamada de ganancias de Affirm

En una carta enviada a los inversores antes de la convocatoria, Levchin hizo un balance del año pasado y reiteró el compromiso de la empresa de alcanzar la rentabilidad. En mayo de 2022, cuando los tipos aún estaban por debajo del 1%, las perspectivas eran claras para alcanzar el objetivo.

"En retrospectiva, probablemente no podríamos haber elegido un momento más desafiante para asumir este compromiso", escribió Levchin. Casi un año de recortes de empleos siguió a la promesa de rentabilidad de mayo y, en febrero de 2023, el mercado no estaba satisfecho.

Sin embargo, el jueves 25 de agosto quedó claro que este enfoque podría estar dando sus frutos. "Nuestro desempeño disciplinado durante los últimos trimestres nos ha ganado el derecho de volver a un ritmo más agresivo de crecimiento de la red mientras mantenemos la disciplina", dijo Levchin al abrir la conferencia telefónica sobre ganancias.

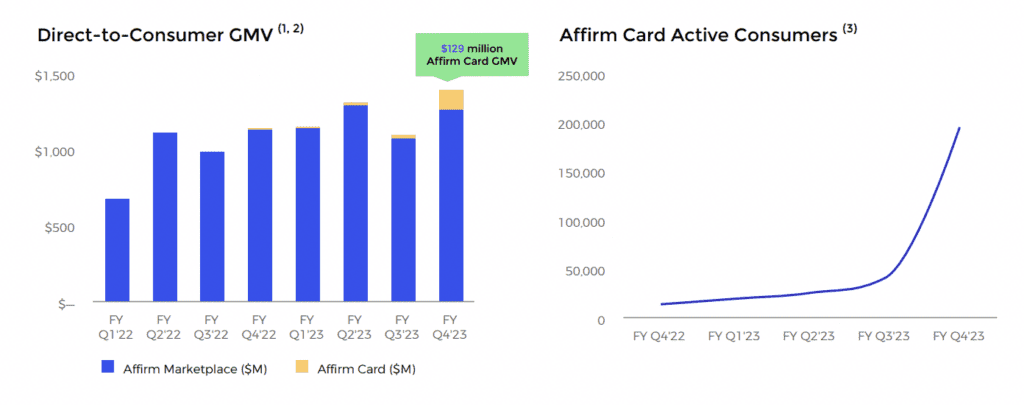

Se observó crecimiento en casi todas las métricas primarias del último trimestre. Los ingresos habían aumentado un 22% año tras año, así como el volumen bruto de mercancías (25%). El negocio directo al cliente estaba en su punto más alto de todos los tiempos y el volumen de transacciones había crecido un 46% interanual, el 90% de los cuales eran clientes habituales. Los consumidores activos que utilizan Affirm siguieron aumentando y las tasas de morosidad cayeron durante 2023 tras el aumento constante de 2022.

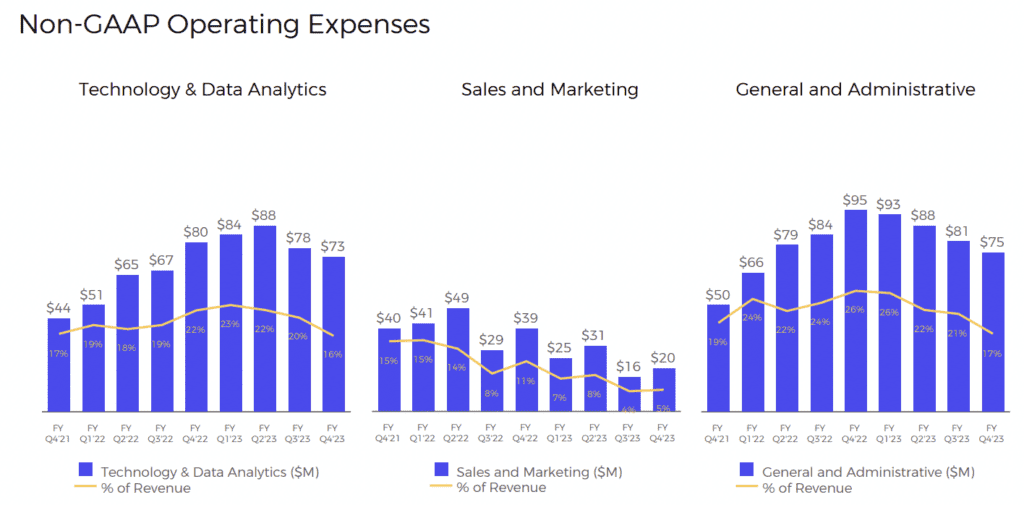

Los costos operativos representaron otro resultado positivo para la empresa. Si bien los gastos generales y tecnológicos habían aumentado desde principios de 2022, su porcentaje de ingresos se había mantenido estable. En los últimos tres trimestres, todos los gastos operativos de la empresa han disminuido.

"Hemos sido más productivos que nunca en nuestra historia durante los últimos seis meses, más o menos los últimos tres", comentó Levchin sobre el resultado. "Realmente acabamos de construir muchas cosas geniales y no tenemos intención de desacelerar".

La tarjeta Affirm muestra un repunte

La tarjeta Affirm, lanzada en 2021, se sumó al resultado positivo. La tarjeta, denominada tarjeta “débito+”, permite a los usuarios “pagar ahora” como una tarjeta de débito estándar o compensar compras con términos similares a los préstamos BNPL de Affirm.

Levchin explicó que el comercio en las tiendas es la “próxima frontera” para BNPL. “La frecuencia es lo más importante en lo que podemos centrarnos en términos de simplemente construir la red. Y la mayoría de la gente todavía compra en tiendas al menos tanto como en línea o más, más o menos cuatro veces más. Por eso, estar desconectado es realmente importante”.

Si bien los trimestres anteriores no habían mostrado un crecimiento significativo, el tercer trimestre marcó un cambio. En el último trimestre, los consumidores activos que utilizaron la tarjeta aumentaron en poco más de 3. Si bien el 150,000% de las transacciones se pagaron ahora en el tercer trimestre, el 42% devengaban intereses y la compañía descubrió que los usuarios de la tarjeta Affirm realizaban transacciones tres veces más a menudo que el promedio de los productos Affirm.

"(Nuestro objetivo) es hacer de la tarjeta Affirm, el dispositivo de billetera superior, lo que significa que cualquiera que sea su porcentaje de transacciones de pago, las quiero todas", dijo Levchin. "Y sea lo que sea que normalmente pongas en tu tarjeta de crédito, quiero que lo pongas en la tarjeta de débito+ Affirm".

Explicó que el lanzamiento de la tarjeta estaba solo en sus primeras etapas y que la compañía continuaría lanzando desarrollos que, en su opinión, los encaminarían hacia este objetivo.

"Estamos trabajando en todo tipo de excelentes razones para hacer de Affirm Card la tarjeta principal de nuestros consumidores: ofertas especiales de nuestra amplia red de comerciantes, programas exclusivos del 0%, nuevos planes de pago y recompensas", escribió Levchin. "La frecuencia está presente en todas las compras, no solo en unas pocas por año, y la tarjeta Affirm es un gran salto hacia esa visión".

“Vientos en contra modestos”

Tanto Levchin como el director financiero de Affirm, Michael Linford, transmitieron confianza en la rentabilidad futura de Affirm, un cambio bienvenido con respecto a trimestres anteriores. Linford escribió en la carta a los inversores de Affirm que la empresa estaba en camino de "ser rentable sobre una base de ingresos operativos ajustados durante todo el año fiscal 24".

Sin embargo, los analistas se centraron en el panorama más amplio de BNPL y cuestionaron sus efectos en el éxito futuro de Affirm.

La pausa en los pagos de préstamos federales para estudiantes se levantará en septiembre y es considerado probable afectar el gasto de los consumidores. Durante la teleconferencia sobre resultados, un analista de Barclays preguntó cómo esperaba Levchin que afectara al entorno crediticio. Levchin explicó que la reanudación del pago de préstamos estudiantiles planteaba sólo "modestos obstáculos" para el crecimiento de Affirm.

"Está incluido en el precio, por así decirlo, según nuestras cifras", dijo. "No creemos que sea nada, pero tampoco creemos que sea muy significativo".

La CFPB también ha aumentado el escrutinio del mercado BNPL, publicando en marzo un reporte sobre las características de los consumidores de BNPL. A nivel mundial, el sector se ha visto afectado por nuevas regulaciones y algunos esperan Estados Unidos hará lo mismo, particularmente en materia de informes crediticios. Los analistas preguntaron a Levchin sobre cómo un aumento de los informes afectaría las perspectivas de Affirm de aumentar la frecuencia de uso de sus productos.

RELACIONADO: La regulación de BNPL no está clara: la confianza de los comerciantes en el equilibrio

"Los informes crediticios son una pieza realmente importante del rompecabezas", dijo Levchin, comentando la perspectiva de una mayor regulación. "Queremos asegurarnos de que los consumidores, aquellos que nos pagan a tiempo de todos modos, se beneficien de su pago oportuno en sus informes crediticios".

Explicó que Affirm estaba trabajando con la CFPB para garantizar que las regulaciones pudieran tener en cuenta los estándares de informes crediticios y al mismo tiempo preservar los beneficios de BNPL.

"Parte del trabajo que hemos hecho... es en realidad asegurarnos de que la forma en que se informa esto refleje el uso real del producto, pero tampoco castigue ni recompense indebidamente a los consumidores a través de los resultados de las puntuaciones", dijo.

Si bien Levchin reconoció que los desafíos del panorama macroeconómico estaban lejos de terminar, confiaba en la capacidad de la empresa para crecer durante el próximo año.

Los ingresos previstos para el próximo trimestre se fijaron entre 430 y 455 millones de dólares, y los costos de transacción entre 255 y 265 millones de dólares. Ambas provisiones se mantienen en línea con el último trimestre.

"Los vientos macroeconómicos en contra persisten y es seguro que surgirán más desafíos, pero creo que hemos demostrado que Affirm tiene el talento y el coraje para afrontarlos", concluyó Levchin.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- ChartPrime. Eleve su juego comercial con ChartPrime. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://www.fintechnexus.com/a-lean-and-mean-code-writing-machine-affirms-earnings-call/