En particular, el artículo se centra en si las unidades excedentes existentes mantenidas en cuentas privadas serán suficientes para mantener los precios bajos durante la década de 2020 antes de que llegue una mayor oferta forestal en la década de 2030. Para entender esto, el artículo avanza a través de:

-

Lo que sabemos sobre la dinámica de precios actual y de mediano plazo.

-

¿Cuánto tiempo puede sobrevivir el ETS de Nueva Zelanda con unidades excedentes sin activar las reservas de contención de costos (CCR) de la subasta?

-

Los factores que podrían hacer retroceder cuando el superávit se reduzca a cero.

-

Qué significa esto para la respuesta del Gobierno.

Dos cuestiones han sido el foco constante de los comentarios sobre el RCDE de Nueva Zelanda en los últimos años.

En primer lugar, actualmente existe un gran número de unidades mantenidas en cuentas privadas que son "excedentes" (es decir, que no tienen un propósito claro). Este excedente ha sido bien cubierto tanto por los comentaristas del mercado (Cowie, 2021) como por la propia Comisión (2024). Las nuevas estimaciones de la Comisión sobre el superávit lo sitúan entre 50.8 y 84 millones de unidades. Si es exacto, esto sería suficiente para cubrir entre 2 y 3 años de entrega de emisiones. No es de extrañar entonces que los precios del mercado spot sigan rondando el precio mínimo de las subastas y que las cuatro subastas de 2023 no se hayan logrado. Sin duda, el reciente final del Período de devolución obligatoria de emisiones (MERP) 2018-2022 para los forestales se ha sumado a este exceso de oferta.

En segundo lugar, los análisis realizados por ambos departamentos gubernamentales (MPI, 2022; MfE, 2023) y la Comisión (2023a) han pintado un panorama de abundante oferta forestal a mediano plazo. De ser cierto, este aumento de la oferta reducirá los precios unitarios en la década de 2030, probablemente estableciéndose en torno al costo marginal de largo plazo de la silvicultura exótica permanente. Estimaciones recientes de Manley (2023) sitúan los precios del carbono necesarios para que los bosques de producción realicen un cambio rentable a una silvicultura de carbono permanente en la mayoría de los sitios entre 50 y 100 dólares como aproximación aproximada. Estas predicciones de oferta forestal abundante a mediano plazo se han basado en tres premisas básicas:

-

En Nueva Zelanda hay abundantes tierras de bajo costo disponibles para su conversión en bosques.

-

La forestación exótica es rentable a los precios actuales del carbono. Por el contrario, muchas oportunidades de reducción bruta de emisiones son inelásticas en función del precio.

-

Existen pocas leyes a nivel regional o nacional para frenar la conversión de tierras a bosques. Las limitaciones prácticas (por ejemplo, la capacidad de los viveros) tampoco son inmutables.

Sin embargo, estas predicciones no han estado exentas de críticas. Con partes del sector forestal de Nueva Zelanda y los intereses forestales maoríes entre las voces más críticas. Sin duda, sus críticas también tienen validez. En particular, la relación simplificada entre los precios del carbono en el momento de la forestación y las tasas de forestación posteriores que se incluye en los modelos del Gobierno y la Comisión pasa por alto una amplia gama de factores que influyen en las inversiones forestales. Los más notables son los retornos de carbono a largo plazo, que probablemente los forestales consideren una variable particularmente incierta en la actualidad.

Sin embargo, la economía básica de la forestación sugeriría que la silvicultura seguirá creciendo como forma de oferta neta y probablemente desempeñará un papel enorme en los precios del ETS neozelandés a mediano plazo. Aunque con cierta incertidumbre sobre el momento en que esto suceda.

Las decisiones gubernamentales pendientes también pueden influir en la rapidez con la que veremos una oferta forestal abundante. Por ejemplo, todavía tenemos que ver si el Gobierno actuará y cómo actuará sobre las restricciones a la forestación por clase de Capacidad de Uso de la Tierra (LUC) como se establece en los compromisos electorales del Partido Nacional. Del mismo modo, la respuesta del Gobierno a la consulta de 2023 sobre la categoría de bosques permanentes sigue sin estar clara, pero es de enorme importancia para los flujos unitarios del RCDE de Nueva Zelanda a largo plazo.

Así que he cubierto los problemas que enfrenta el NZ ETS hoy y en el mediano plazo. Temas con los que muchos lectores ya estarán familiarizados. Pero quedan preguntas. ¿Cómo será la trayectoria de los precios entre estos horizontes temporales? ¿Y qué tan agresivo es el enfoque de la Comisión a la hora de retirar unidades excedentes?

La intención de la Comisión de adoptar un enfoque agresivo en materia de reducción de excedentes debería quedar inmediatamente clara. Así lo reconoce la propia Comisión, que señala que (2024, p. 16) “basándonos en nuestra estimación del aumento del superávit de este año, estamos recomendando niveles límite unitarios que reducen significativamente los volúmenes de subasta”. Del mismo modo, el objetivo declarado de la Comisión (p. 48) “reducir el superávit a cero para 2030” sigue siendo un factor crucial de sus recomendaciones.

Para profundizar más, esta sección examina las implicaciones de la estructuración propuesta por la Comisión de los volúmenes de subasta entre sus dos reservas de contención de costos (CCR) y las unidades disponibles por encima del precio mínimo de subasta para las tasas de reducción excedentes y los precios en el ETS de Nueva Zelanda.

Actualmente, los volúmenes de subasta se dividen en tres grupos. En primer lugar, hay disponible un conjunto general de unidades por encima del precio mínimo de subasta ($64 en 2024), con 14.1 millones de unidades disponibles en este conjunto en 2024. Sin embargo, para vender unidades adicionales, las ofertas deben alcanzar los precios de activación del CCR, con el CCR dividido en dos grupos. En 2024, por ejemplo, habrá 2.8 millones de unidades adicionales disponibles si la oferta alcanza los 184 dólares, y otros 4.9 millones de unidades por encima de los 230 dólares. Resulta entonces que si el mercado necesita recurrir a los pools de CCR para cubrir la demanda en los próximos años, los precios tendrán que aumentar significativamente con respecto a los observados hasta la fecha en el ETS de Nueva Zelanda.

Con esos conceptos básicos en mente, paso ahora a examinar si la oferta combinada del excedente, la asignación industrial y los volúmenes de subasta disponibles por debajo del CCR serán suficientes para cubrir la posible demanda a lo largo de la década de 2020. La Figura 1 a continuación intenta ilustrar esto comparando la oferta de las subastas y la asignación industrial con la demanda neta de emisiones. La demanda de emisiones netas en esta figura se forma a partir del escenario de 'referencia política actual' de la Comisión para las emisiones brutas del RCDE de Nueva Zelanda, combinado con las absorciones forestales previstas del MPI. Ambos componentes reflejan aproximadamente los precios del carbono actuales y futuros.

|

| Figura 1: Oferta unitaria disponible sin activar CCR en comparación con la demanda de emisiones netas a los precios actuales del carbono (~$50). Notas: Para obtener detalles sobre los supuestos subyacentes a las cifras, consulte las notas técnicas al final de este artículo. |

Para el período 2024-2029, existe una gran brecha interanual entre las emisiones netas y la oferta, con un promedio de 18.6 millones de unidades por año. Esta brecha es en parte una acción intencional de la Comisión, cuya estrategia se ha centrado en el uso de la oferta insuficiente para reducir el superávit. Sin embargo, la magnitud de la brecha también refleja el exceso de bosques plantados a mediados de la década de 1990 registrados en la contabilidad de cambios de existencias que se cosecharán en los próximos años, y tasas de forestación relativamente bajas durante la mayor parte de las décadas de 2000 y 2010 (que representan bosques activos). bosques en crecimiento).

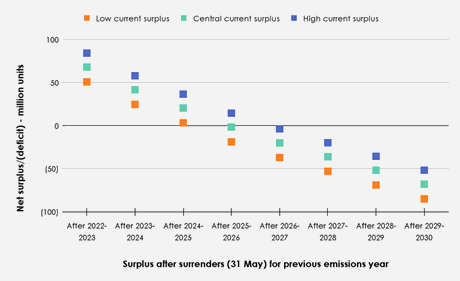

Dada la brecha actual entre la demanda y la oferta de emisiones netas, el siguiente factor que debe examinarse es lo que esto significa para las posibles tasas de reducción del excedente. La Figura 2 a continuación ilustra el nivel de superávit neto cada año si no se activa el CCR. Cada una de las estimaciones baja (50.7 millones de unidades), central (67.8 millones) y alta (84 millones) de la Comisión sobre los volúmenes excedentes actuales se ilustran como puntos de partida.

|

| Figura 2: Superávit neto después de las entregas (31 de mayo) para el año de emisiones anterior si no se activaron los CCR. |

Si bien el momento en que se utiliza el superávit varía entre cada estimación inicial, en los tres escenarios el superávit se retira por completo para el año de rescate 2026-2027 si no se activa el CCR. Esto plantea dudas sobre la coherencia de las declaraciones anteriores de la Comisión (2023b, p. 11) de que el CCR “está destinado a ser utilizado sólo en raras ocasiones” con su propuesta de estructuración de los volúmenes de subasta.

Sin embargo, la ilustración de la reducción del excedente en la Figura 2 anterior está algo estilizada. En realidad, el mercado puede reducir la brecha entre la demanda neta de emisiones y la oferta unitaria y retrasar la fecha en la que se reduce el excedente mediante una serie de acciones generalmente vinculadas a aumentos en el precio del carbono. Éstas incluyen:

Emisiones brutas:

-

Reducir las emisiones brutas.

Silvicultura:

-

Aumento de la forestación.

-

Reducción de la deforestación.

-

Convertir bosques de producción en bosques permanentes.

-

Retrasar la cosecha para los bosques de producción.

-

Registrar bosques existentes fuera del ETS de Nueva Zelanda (incluida la posibilidad de convertirlos en bosques permanentes).

-

Evitar el uso de Devoluciones Voluntarias de Emisiones (VER) para bosques aprovechados.

Obtener más oferta:

-

Liberación de unidades no excedentes mantenidas en cuentas privadas.

-

Activación del CCR.

Ahora se analiza por turno la importancia relativa de estas acciones para cerrar la brecha entre la oferta y la demanda de emisiones netas.

Oportunidades de emisiones brutas para cerrar la brecha

Hay motivos para pensar que las reducciones brutas de emisiones pueden desempeñar un papel relativamente menor a la hora de cerrar la brecha entre la oferta y la demanda neta de emisiones en los próximos años. Diferencias entre las reducciones brutas de emisiones logradas a través de la 'vía de demostración' de la Comisión (que presenta una trayectoria de aumento del precio del carbono que alcanza ~$150 para 2030 y políticas y medidas adicionales fuera del RCDE de Nueva Zelanda) y su escenario de 'referencia política actual' (que presenta una estabilidad ~ El precio del carbono de 50 dólares) son mínimos a mediados de la década de 2020, aunque las diferencias entre estas vías se harán más evidentes en las décadas siguientes.

Esto se puede ver en la Figura 3 a continuación, que ilustra el cambio en el excedente por año para ambas trayectorias de emisiones brutas. Cada vía para las emisiones brutas contempla tiempos aproximadamente equivalentes para la reducción del excedente. Sin embargo, esta brecha continúa creciendo hasta alcanzar una diferencia de 23.8 millones de unidades en el superávit neto a mediados de 2030 (después de las reducciones para el año de emisiones 2029).

|

| Figura 3 y XNUMX: Superávit neto después de las entregas cada año en comparación entre las reducciones brutas de emisiones para los escenarios de 'referencia de política actual' y 'vía de demostración'. |

Oportunidades forestales para cerrar la brecha

El aumento de la forestación y la reducción de la deforestación pueden desempeñar un ligero papel en la reducción de la brecha entre la demanda de emisiones netas y la oferta disponible. Sin embargo, dadas las lentas tasas de crecimiento de los nuevos bosques y los plazos necesarios para planificar una nueva forestación, cualquier nueva forestación generada más allá de las proyecciones centrales existentes preparadas por el MPI (que contemplan ~40,000 hectáreas plantadas por año) no cambiará mucho la situación en los próximos 2 a 5 años. años para la demanda neta de emisiones. Asimismo, es probable que las condiciones políticas actuales inhiban la inversión a corto plazo en forestación. Los factores citados para esta incertidumbre incluyen la revisión del ETS de 2023, el asesoramiento de la Comisión que aboga por un cambio fundamental en los términos bajo los cuales participa la silvicultura dentro del ETS de Nueva Zelanda y los compromisos manifiestos del Partido Nacional para limitar las clases de Capacidad de Uso de la Tierra (LUC) que los bosques pueden ser plantado en.

Mientras tanto, la deforestación se mantiene en niveles relativamente bajos. Tampoco está claro qué tan sensible será la deforestación futura a los cambios en los precios del carbono, ya que la deforestación reciente se debe a la conversión a usos de la tierra de mayor valor, como lácteos y horticultura, o viviendas, infraestructura, escuelas, marae, carreteras y bloques de estilos de vida.

Es más probable que los operadores valientes que buscan aprovechar cualquier escasez pendiente investiguen si convierten los bosques de producción en bosques de carbono permanentes, retrasan la cosecha de los bosques existentes o registran los bosques existentes fuera del ETS de Nueva Zelanda.

Sin embargo, una vez más, hay motivos para ser escépticos sobre la flexibilidad del mercado para perseguirlos. Para convertir los bosques de producción maduros existentes en bosques permanentes, este enfoque requiere un financiamiento inicial significativo por parte de las empresas forestales de carbono para aprovechar cualquier escasez a corto plazo. Esto se debe a que estas empresas deben pagar al propietario de la tierra existente para que renuncie a los ingresos por cosecha y poder convertir el bosque en un bosque permanente y aprovechar la dinámica del mercado en los próximos años. En algunos sitios donde la extracción no es económica, puede ser posible estructurar contratos de modo que el propietario actual se quede con las unidades ganadas existentes; sin embargo, este tipo de tierra sólo representará una porción de los bosques registrados (y aún requeriría mucho tiempo, mano de obra y y recursos legales para ejecutar a un nivel que mueva el mercado).

Las empresas forestales de carbono pueden tratar de reducir este costo inicial buscando acuerdos contractuales con los propietarios de tierras donde permitan que se tale el bosque de producción existente, antes de asumir el control de las unidades futuras obtenidas en el bosque replantado. Sin embargo, en este arreglo, los flujos netos de unidades durante los próximos cinco años se parecerán mucho a lo que habría ocurrido si el bosque hubiera seguido siendo un bosque de producción (lo que supone poca diferencia con las estimaciones de este artículo).

Es probable que en el futuro el registro de bosques existentes fuera del RCDE de Nueva Zelanda siga siendo bastante específico para cada caso, debido a la necesidad de que la empresa que aplica esta estrategia negocie una multitud de contratos con los propietarios de bosques existentes. También es probable que la reciente eliminación de la categoría de cambio de acciones reste atractivo a este enfoque.

Además, es probable que ya haya una parte de los propietarios de tierras que hayan seguido esta estrategia de registrar bosques en el ETS de Nueva Zelanda y convertirlos en bosques permanentes de carbono en los últimos años. Propietarios de tierras que ahora están preparados para cosechar beneficios en los próximos años. Esto es evidente a través de la avalancha de registros que condujo al cierre de la capacidad de registrarse bajo la contabilidad de cambios de existencias a finales de 2022. Sin embargo, esta avalancha ya se tiene en cuenta en las estimaciones de la Comisión sobre el superávit actual y las previsiones gubernamentales sobre los flujos de eliminación forestal. (que suponen que una parte de los bosques incluidos en el ETS de Nueva Zelanda son bosques de carbono permanentes).

Para las empresas forestales que buscan retrasar la cosecha, la disminución del valor de los troncos de gran tamaño, la disponibilidad de mano de obra, las limitaciones de gestión relacionadas con la cosecha de grandes áreas de bosque y los acuerdos contractuales existentes con aserraderos o importadores probablemente inhiban la capacidad de seguir esta estrategia. . De la misma manera, esta estrategia conlleva un grado considerable de riesgo si las oscilaciones previstas en los precios unitarios se calculan incorrectamente, dada la necesidad de que los forestales entreguen las unidades correspondientes en el momento de la cosecha.

Relacionado con este enfoque está el evitar el uso de Devoluciones Voluntarias de Emisiones (VER) por parte de los forestales que talan en los próximos años. Si bien es probable que esta práctica desaparezca (lo que significa que la demanda de emisiones netas del sector forestal probablemente sea bastante agrupada, ya sea como demanda o oferta neta relativamente grande al final del MERP), la corta duración del MERP actual (2023-2025) significa ruido. de evitar las VER no debería afectar el panorama general de reducción del excedente.

Obtener más oferta de la CCR o de cuentas privadas

A continuación, me ocuparé de la liquidez de las unidades fuera de las clasificadas como "unidades excedentes" dentro del conjunto de 160.8 millones de unidades actualmente en cuentas privadas. En particular, pregunto: si se pueden comprar y utilizar en los próximos años, ¿podrían ser suficientes para afrontar una posible escasez inminente?

La Comisión generalmente clasifica estas unidades no excedentes mantenidas en cuentas privadas como aquellas reservadas para cobertura, unidades de asignación anteriores a 1990 y unidades mantenidas por los forestales después de 1989 para futuras obligaciones de rescate.

El reciente dictamen de la Comisión sitúa las unidades disponibles para cobertura entre 19.8 y 36.6 millones de unidades. Si bien el pleno despliegue de estos volúmenes cubiertos en los próximos años retrasaría el punto en el que los volúmenes excedentes netos llegan a cero en uno o dos años, es difícil ver que esto sea suficiente por sí solo para hacer frente a la escasez pendiente hasta que aumente. Los volúmenes forestales llegarán por completo en la década de 2030.

De las asignaciones forestales anteriores a 1990, 16.2 millones de unidades se encuentran actualmente en cuentas privadas. Nuevamente, esto sólo puede contribuir en cierta medida a superar la escasez, dado que es probable que éstas se vean limitadas por la baja disposición de algunos propietarios a desprenderse de las unidades. Esto puede deberse a una falta de conciencia de que el propietario posee unidades, al deseo de mantener la flexibilidad en el uso de la tierra o al deseo de mantenerlas como una inversión a largo plazo. Los trabajos de la Comisión también reflejan esta falta de voluntad de vender: su estimación de unidades anteriores a 1990 disponibles para vender a finales de la década oscila entre 6.1 y 8.5 millones de unidades.

El grupo final de unidades no excedentes mantenidas en cuentas privadas son unidades forestales posteriores a 1989 mantenidas para obligaciones de cosecha futuras. Según el dictamen de la Comisión, este rango se sitúa actualmente entre 51 y 65 millones de unidades. Partes de este suministro podrían estar disponibles mediante la implementación de algunas de las acciones establecidas en la sección anterior (por ejemplo, convertir los bosques de producción en permanentes). Sin embargo, como se indicó anteriormente, llevarlas a cabo a escala puede ser un desafío y puede ser una tarea arriesgada dado que el papel a largo plazo de la silvicultura en el ETS de Nueva Zelanda sigue siendo una manzana de la discordia política.

Un escenario ilustrativo que examine el impacto que estos tres tipos de unidades sin excedentes pueden tener en las tasas de utilización de excedentes puede ayudar a dar una idea del impacto que podrían tener. Esto se muestra en la Figura 4 a continuación que compara la reducción del superávit entre el escenario de superávit central (que se muestra en la Figura 2 y la Figura 3) con un escenario hipotético en el que 59.7 millones de unidades adicionales quedan disponibles. Este escenario representa que el 80% de los 160.8 millones de unidades en cuentas privadas pasarán a ser líquidas en los próximos años.

|

| Figura 4: Reducción del excedente para la estimación central de la Comisión en comparación con la reducción de 59.7 millones de unidades adicionales fuera del superávit durante cinco años, entre 5 y 2024. |

Como se muestra en la Figura 4, esta reducción adicional de unidades dentro de la reserva retrasa la reducción total de las unidades excedentes hasta el final de la década, y sin la necesidad de activar los CCR. Esto sugiere que, si bien es posible renunciar a activar el CCR, una proporción significativa de las unidades mantenidas en cuentas privadas necesitaría volverse líquidas.

Finalmente, en cuanto a activar el CCR, este escenario es difícil de examinar con el análisis estático utilizado en este artículo (señalando la gama de posibles acciones expuestas anteriormente que pueden tomarse y afectar la demanda y oferta de emisiones netas a medida que aumentan los precios del carbono).

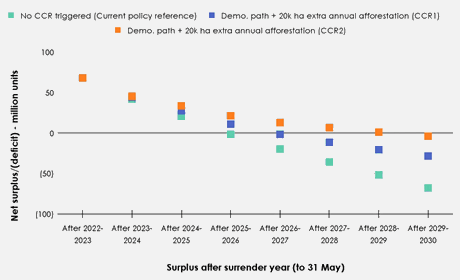

El gráfico 5 a continuación intenta ofrecer una ilustración aproximada de lo que podría significar para la reducción del excedente una trayectoria de precios que avance hacia los CCR en los próximos años. Esta cifra supone que las emisiones brutas cambian a la 'vía de demostración' y que cada año se reforestan 20,000 hectáreas adicionales a partir de 2024, además de lo observado en el escenario de 'referencia política actual'. Como se ve en la figura a continuación, incluso en una situación en la que los precios se ofertan hasta el segundo activador del CCR en cada subasta, el superávit se reduce por completo para 2030.

|

| Figura 5: Reducción del excedente sin CCR activado en comparación con CCR activadores. |

Con este artículo, intenté examinar si los volúmenes de unidades excedentes en cuentas privadas serían suficientes para superar el enfoque agresivo de la Comisión para la reducción de excedentes sin activar ninguno de los desencadenantes de precios del CCR. Si es posible superar la escasez de oferta hasta que el aumento de la oferta forestal entre plenamente en vigor en la década de 2030, entonces debería ser razonable esperar que los bajos precios unitarios sigan siendo la tendencia del día. En contraste, una activación del CCR podría significar un viaje bastante accidentado en el RCDE de Nueva Zelanda durante el resto de la década bajo su diseño de status quo.

Si se observa la amplia brecha entre la demanda de emisiones netas durante el resto de la década (exacerbada por un exceso de bosques plantados a mediados de la década de 1990 que se cosecharán en los próximos años), parecería que las configuraciones recomendadas por la Comisión deberían tener el impacto deseado. de una rápida reducción de las unidades excedentes. Aunque potencialmente mucho antes del final de la década (por ejemplo, a mediados de la década de 2020) y de lo que la Comisión ha buscado. Esto plantea la cuestión de si los ajustes de la Comisión tienen más consecuencias de las que habían anticipado.

Es posible especular sobre factores combinados que, en teoría, podrían impedir aumentos significativos en el precio del carbono en la década de 2020. Por ejemplo, mediante el despliegue de volúmenes de cobertura, las empresas forestales de carbono compraron bosques de producción próximos a la cosecha, continuaron con altas tasas de forestación muy por encima de las 40,000 hectáreas y otros enfoques establecidos en este artículo. Sin embargo, queda por ver cuán escalables son algunos de estos enfoques. Del mismo modo, la relativa inmadurez del mercado, el descubrimiento de los precios del crudo hasta la fecha y la posible influencia de especuladores no participantes sugieren que es poco probable que la trayectoria de los precios del NZ ETS en los próximos años refleje un comportamiento óptimo.

Para los partidarios de una acción proactiva sobre las emisiones brutas a través de un aumento del precio del carbono, el enfoque de la Comisión de redoblar esfuerzos reduciendo el suministro al mercado durante el resto de la década de 2020 probablemente resulte atractivo. Para los valientes operadores forestales de carbono y los especuladores del mercado, estos entornos también presentan una gama de oportunidades de mercado.

Sin embargo, dado que la Comisión presenta la opción de un mercado con un grave déficit de suministro, es difícil ver cómo el aumento de los volúmenes de CCR y los precios desencadenantes propuestos por la Comisión encajan con el objetivo indicado por algunos partidos gubernamentales de un "precio en constante aumento". . Asimismo, los factores establecidos en la legislación sobre las cuestiones que el Ministro debe considerar al fijar los volúmenes de las subastas y los parámetros de control de precios ofrecen un amplio margen para que un gobierno dispuesto a poner sobre la mesa opciones menos agresivas en consulta. Estos factores incluyen la inflación, los impactos en los hogares y la economía, el correcto funcionamiento del ETS y, por supuesto, cualquier otro asunto que el Ministro considere relevante.

Si bien son pensamientos muy prácticos, mi inclinación personal sería que una mayor estructuración de los volúmenes de subasta en otras bandas de precios merece atención como medio para guiar los precios en los próximos años. Esto podría significar, por ejemplo, tomar unidades de partes tanto del CCR como del volumen general de la subasta para establecer un CCR de precio de activación de punto medio (por ejemplo, ~$120) que generalmente se espera que se active en un mercado saludable. Manteniendo al mismo tiempo una dotación de CCR mucho más alta que probablemente no sea necesaria, manteniéndose a los precios que actualmente utiliza la Comisión para sus CCR. Sin embargo, la implementación efectiva de tal enfoque requeriría una mayor investigación de la respuesta de la demanda neta de emisiones que la que actualmente incorpora la metodología de la Comisión para establecer los volúmenes de subasta y los precios desencadenantes. Los partidarios del puro descubrimiento de precios en el mercado también pueden oponerse a este enfoque (aunque podría decirse que el RCDE de Nueva Zelanda nunca ha funcionado como tal mercado).

Sin embargo, las preguntas sobre los objetivos a largo plazo del NZ ETS siguen siendo fundamentales para lograr un enfoque cohesivo para establecer los volúmenes de subasta y los precios desencadenantes. Un gobierno decidido a adoptar las recomendaciones de la Comisión para un ETS de Nueva Zelanda más centrado en la reducción de las emisiones brutas (a través de nuevas reformas en los próximos años) no debería tener pocos escrúpulos en atenerse en general a las configuraciones recomendadas. Sin embargo, para un gobierno con un conjunto diferente de objetivos para el NZ ETS, es imperativo que esos objetivos se definan y comuniquen para poder implementar un conjunto coherente de regulaciones.

Kristen Green es una experta en política ambiental. Artículo publicado originalmente en Medium.

__________________________________________________________________________

Notas técnicas: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Referencias

Comisión de Cambio Climático (2023a) 2023 Asesoramiento sobre el rumbo de la política del segundo plan de reducción de emisiones del Gobierno. Wellington, Nueva Zelanda: Comisión de Cambio Climático, pág. 193. Disponible en: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Comisión de Cambio Climático (2023b) Asesoramiento sobre los límites unitarios del RCDE de Nueva Zelanda y la configuración de control de precios para 2024-2028. Wellington, Nueva Zelanda: Comisión de Cambio Climático, pág. 64. Disponible en: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Consulta: 14 de marzo de 2024).

Comisión de Cambio Climático (2024) Asesoramiento sobre los límites unitarios del RCDE de Nueva Zelanda y la configuración de control de precios para 2025-2029. Wellington, Nueva Zelanda: Comisión de Cambio Climático, pág. 74. Disponible en: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Consulta: 14 de marzo de 2024).

Cowie, M. (2021) 'NZ ETS: A tale of two stockpiles', 5 de septiembre. Disponible en: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Consulta: 15 de marzo de 2024).

Manley, B. (2023) 'Impacto del precio del carbono en la rentabilidad relativa de la silvicultura de producción y la silvicultura permanente para las plantaciones de Nueva Zelanda', Política y economía forestales, 156, p. 103057. Disponible en: https://doi.org/10.1016/j.forpol.2023.103057.

Ministerio de Industrias Primarias (MPI) (2022) Gestión de incentivos permanentes a la forestación exótica. Declaración de Impacto Regulatorio. Wellington, Nueva Zelanda: Gobierno de Nueva Zelanda, pág. 107. Disponible en: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Consulta: 15 de marzo de 2024).

Ministerio de Medio Ambiente (MfE) (2023) Revisión del régimen de comercio de derechos de emisión de Nueva Zelanda: resumen de la modelización. ME 1785. Wellington, Nueva Zelanda: Gobierno de Nueva Zelanda, pág. 46. Disponible en: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.carbonnews.co.nz/story.asp?storyID=31085