El Banco Central Europeo sigue adelante con sus planes de lanzar un euro digital, con el objetivo de proporcionar una solución de pago digital paneuropea que complemente el efectivo, según Piero Cipollone, miembro del Comité Ejecutivo del BCE. En su intervención en la conferencia Convegno Innovative Payments, Cipollone describió las opciones de diseño fundamentales y la lógica detrás del proyecto del euro digital, según notas. lanzado el 13 de marzo.

Dado que la evolución de las tendencias de pago refleja la creciente preferencia de las personas por los pagos digitales, el BCE busca hacer vidas más accesibles ofreciendo un medio de pago digital público que pueda usarse de forma gratuita para cualquier transacción digital en la zona del euro. Cipollone enfatizó que el euro digital traería características similares al efectivo al mundo digital, estando disponible sin conexión, gratuito para uso básico y respetuoso de la privacidad, al tiempo que tendría un alcance paneuropeo.

Sin embargo, algunos críticos han expresado su preocupación por las implicaciones del euro digital para la privacidad. en un publicación reciente, WalkerAmerica, el presentador del Titcoin Podcast centrado en Bitcoin, expresó escepticismo sobre las afirmaciones de privacidad del BCE:

“El BCE planea implementar Euro CBDC digital a partir de 2025. Afirman que será 'privado', pero no lo será, dado que Lagarde ya quiere meterte en la cárcel por un pago anónimo en efectivo de más de 1000 euros. Estudie #Bitcoin y opte por no participar en este token de vigilancia totalitaria".

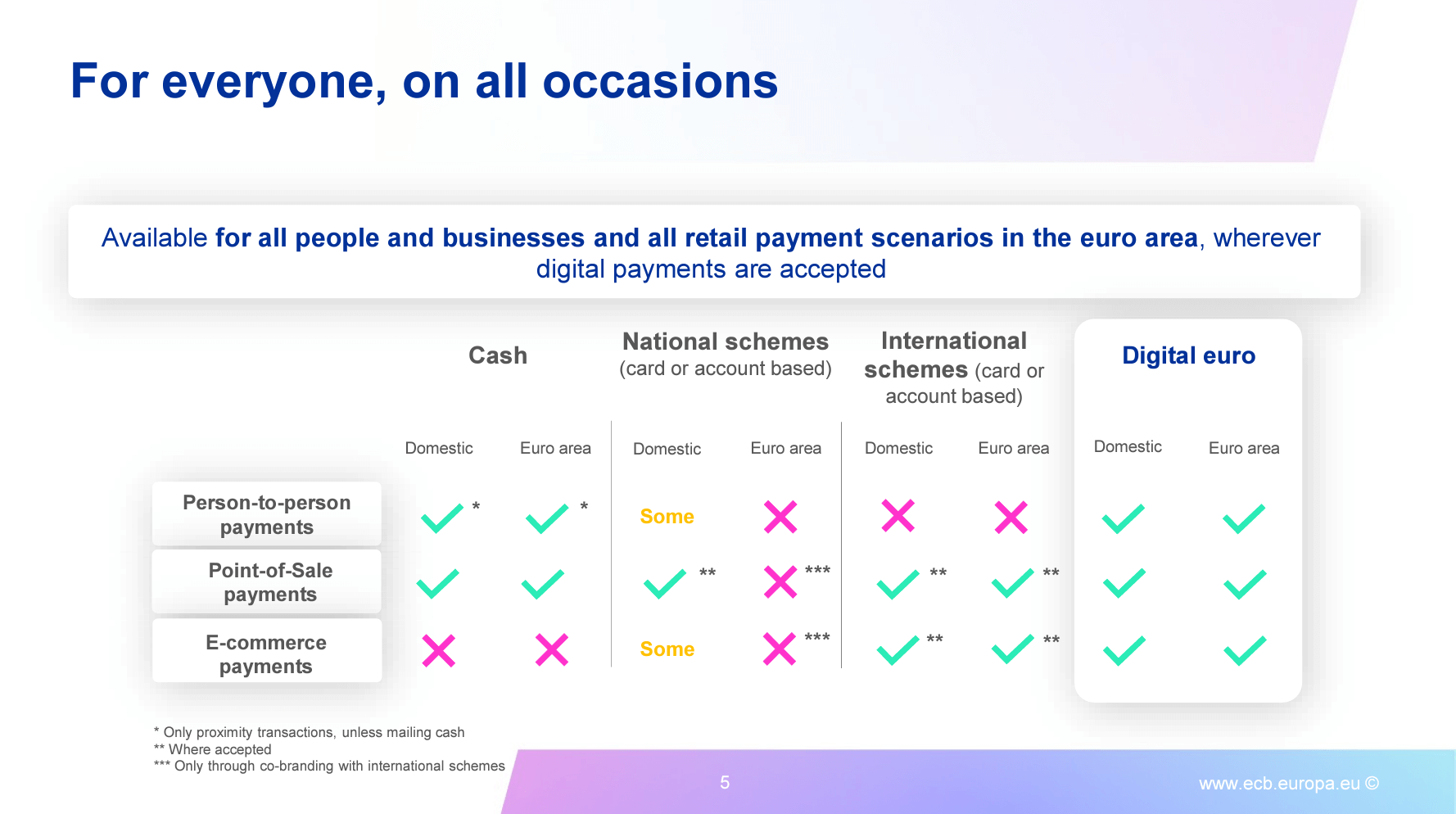

Las diapositivas publicadas sugieren que el euro digital está diseñado para ser accesible para todos, incluidos individuos y empresas, y abarca todos los escenarios de pagos minoristas en la zona del euro dondequiera que se acepten pagos digitales. Cipollone destacó la falta de un medio de pago digital europeo actual que cubra a todos los países de la zona del euro, ya que 13 de 20 países dependen de esquemas internacionales para pagos digitales, liquidando el 69% de todas las transacciones digitales en la UE. El euro digital tiene como objetivo llenar este vacío proporcionando una plataforma de pago digital estandarizada para toda la zona del euro.

Al abordar las preocupaciones de inclusión, Cipollone señaló que los pagos digitales en euros también podrían realizarse utilizando una tarjeta física, y que el efectivo se utilizaría para financiar y desfinanciar. Los usuarios tendrían acceso a soporte técnico cara a cara y la opción de cambiar de intermediario fácilmente. Las entidades públicas seleccionadas también actuarían como intermediarias para los usuarios sin cuentas bancarias.

Se dice que la protección de datos y la privacidad son prioridades clave para el proyecto del euro digital. El Eurosistema implementaría salvaguardias para garantizar altos estándares de protección de datos, incluida la segregación y auditoría interna de datos. Se adoptarían técnicas innovadoras de mejora de la privacidad cuando estuvieran listas y probadas para grandes sistemas de pago, fomentando estándares de privacidad más altos para los usuarios del euro digital.

Sin embargo, la industria de la criptografía también ha sido menos optimista Sobre esto, personas como el autor de Bitcoin, Quinten Francois, comentan que “el efectivo es anónimo y no censurable. El euro digital no lo es”. Además, en febrero, Cipollone habló ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo para disipar las preocupaciones sobre la seguridad del euro digital.

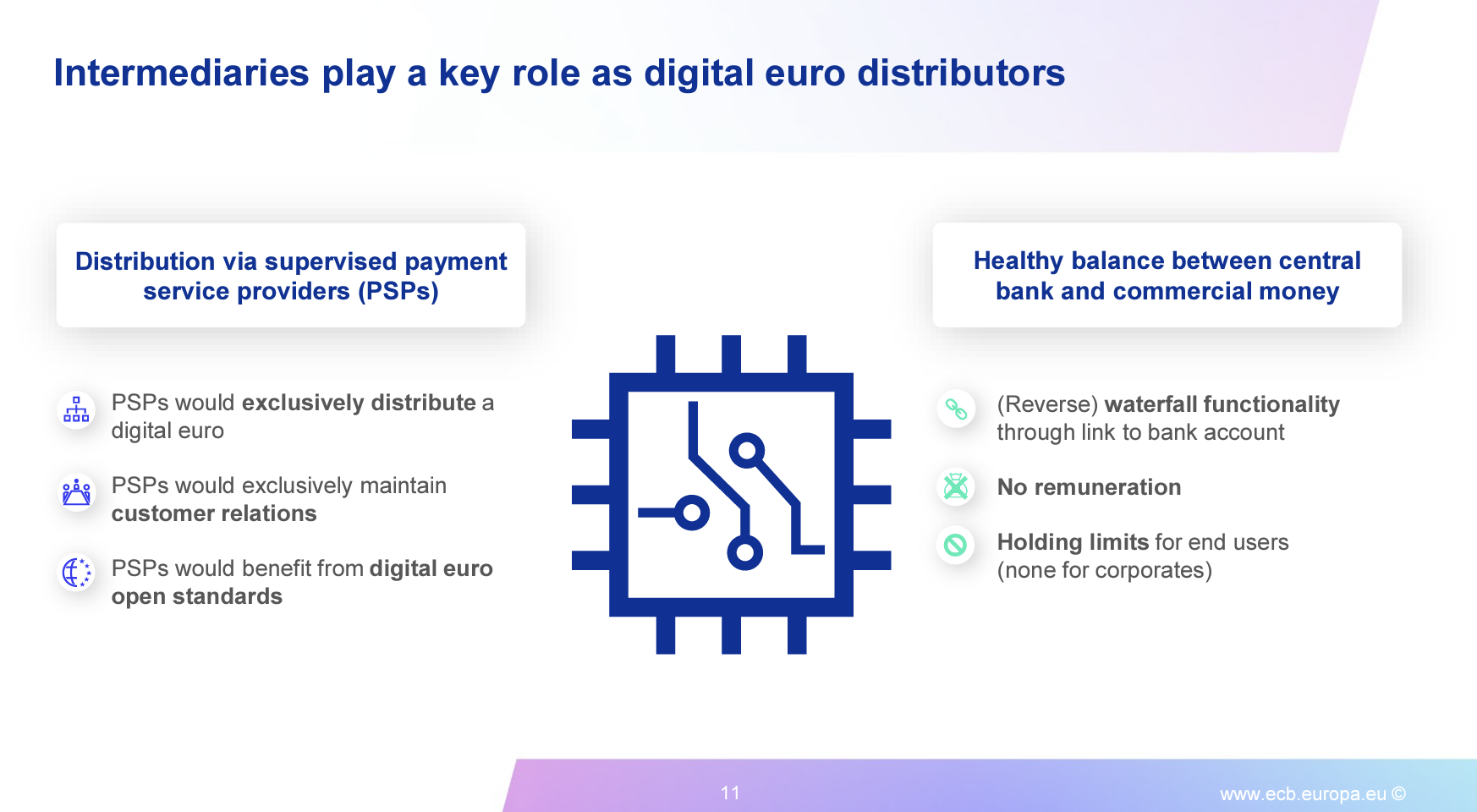

La presentación también afirma que el euro digital se distribuiría a través de proveedores de servicios de pago supervisados, manteniendo un equilibrio saludable entre el banco central y el dinero comercial. Los PSP distribuirían exclusivamente el euro digital, fortalecerían las relaciones con los clientes y se beneficiarían de estándares abiertos. Un reglamento del euro digital, redactado con la participación de los participantes del mercado, establecería estándares comunes para garantizar un alcance paneuropeo y una experiencia de pago armonizada, al tiempo que daría al mercado libertad para desarrollar soluciones innovadoras.

En particular, la diapositiva anterior muestra cómo habrá "límites de retención" para los usuarios finales. Aún así, no hay ninguno para las “corporaciones”, lo que sugiere que los usuarios minoristas tendrán un límite sobre la cantidad de euro digital que podrán custodiar, pero las empresas no tendrán límite. Estas características apuntan a crear un “equilibrio saludable entre el banco central y el dinero comercial”, según la presentación.

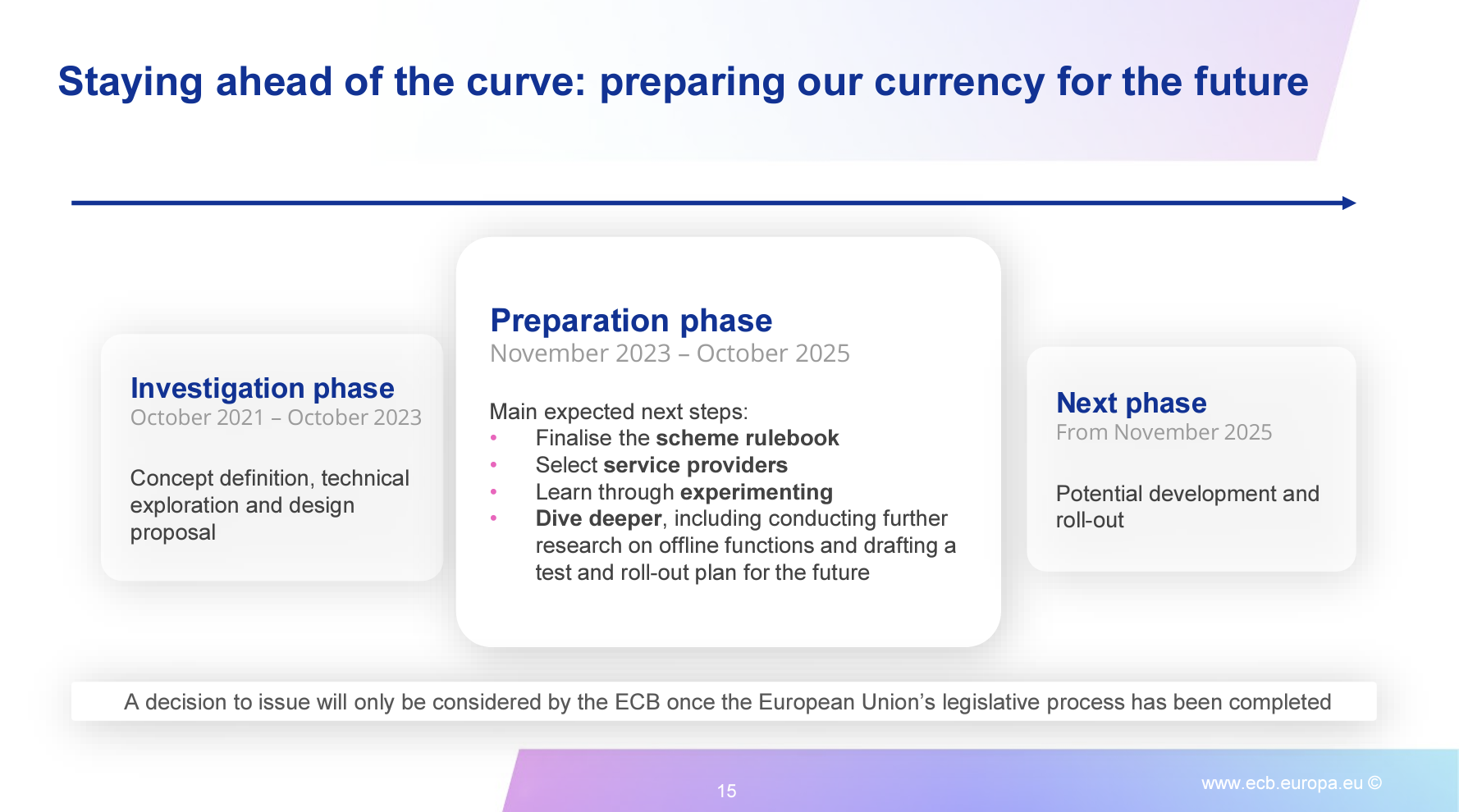

El proyecto del euro digital ha superado su fase de investigación inicial (octubre de 2021 – octubre de 2023), centrándose en la definición del concepto, la exploración técnica y las propuestas de diseño. La fase de preparación actual (noviembre de 2023 – octubre de 2025) implica finalizar el libro de reglas del esquema, seleccionar proveedores de servicios, aprender a través de la experimentación y realizar más investigaciones sobre funciones fuera de línea y planes de prueba e implementación. El BCE solo considerará la decisión de emitir el euro digital una vez que se haya completado el proceso legislativo de la Unión Europea. Sin embargo, el documento prevé un posible lanzamiento para noviembre de 2025.

A este tenor, El BCE avanza Con sus planes de euro digital, el debate sobre la privacidad y el potencial de vigilancia continúa. Críticos como WalkerAmerica instan a las personas a estudiar Bitcoin y optar por no participar en lo que perciben como un "token de vigilancia totalitaria". El BCE deberá abordar estas preocupaciones y brindar garantías explícitas sobre la protección de datos y la privacidad de los usuarios para lograr una aceptación generalizada del euro digital.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://cryptoslate.com/ecb-executive-pens-november-2025-rollout-for-digital-euro-cbdc/