A medida que el panorama económico impulsado por la tecnología continúa evolucionando a un ritmo notable, Singapur sigue a la vanguardia de esta transformación, particularmente en el ámbito de la tecnología financiera. En 2024, algunas de las tendencias fintech más predominantes en Singapur muestran cómo la ciudad-estado continúa consolidando su posición como centro de innovación y avances tecnológicos en el sector financiero.

Esta escena en auge está impulsada por políticas gubernamentales de apoyo, una población sólida y conocedora de la tecnología y un número cada vez mayor de nuevas empresas de tecnología financiera. Dado que se espera que el tamaño del mercado fintech de Singapur en términos de valor de transacción crezca de 38.80 millones de dólares en 2024 a 63.18 millones de dólares en 2029, hoy examinamos cinco de las principales tendencias fintech que darán forma a la industria financiera de Singapur este año.

Desde avances en la banca digital hasta avances en la tecnología blockchain, exploramos los desarrollos de vanguardia que no solo están revolucionando la forma en que se brindan los servicios financieros en Singapur, sino que también establecen puntos de referencia para el panorama global de tecnología financiera.

Entonces, ¿cuáles son las principales tendencias en tecnología financiera en Singapur para 2024 y cómo estas innovaciones están allanando el camino para un ecosistema financiero más eficiente, inclusivo y con visión de futuro? Las principales tendencias de tecnología financiera en Singapur que dan forma a este crecimiento incluyen transacciones transfronterizas instantáneas, inteligencia artificial generativa en todos los servicios financieros, usos emergentes de monedas digitales, finanzas integradas "como servicio" y una mayor convergencia de datos y informes ESG.

Adoptar estas tendencias emergentes de tecnología financiera será crucial para que Singapur se mantenga a la vanguardia en este sector en rápido desarrollo.

Proliferación de transacciones transfronterizas en tiempo real

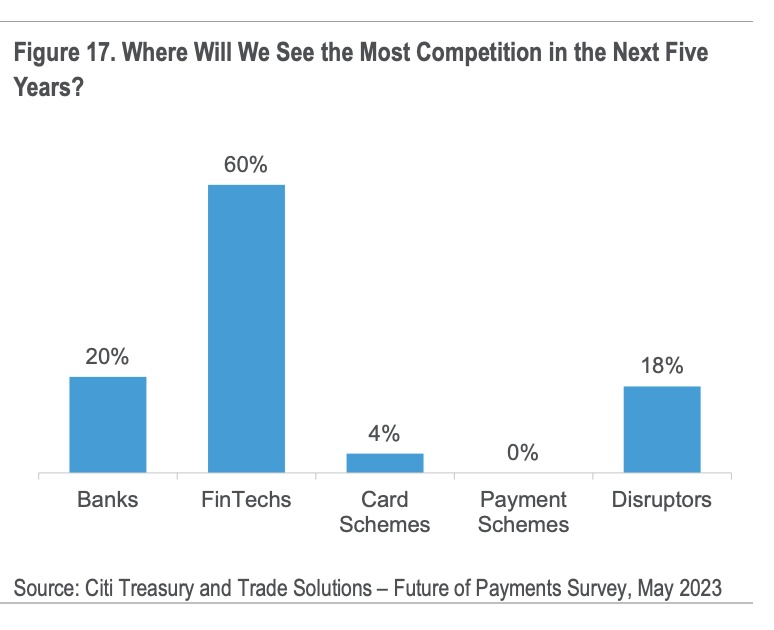

La mayor competencia de los bancos en pagos transfronterizos en los próximos cinco años, Fuente: El futuro de los pagos transfronterizos: ¿Quién moverá 250 billones de dólares en los próximos cinco años?, Citi GPS, septiembre de 2023

El año 2023 marcó una transición notable hacia asociaciones de pagos transfronterizos en todo el Sudeste Asiático, impulsada por la expansión económica, los avances en la infraestructura digital y una floreciente industria turística. Como pionero regional, Singapur ha desempeñado un papel decisivo en la configuración del desarrollo de los sistemas de pago transfronterizos. Los desafíos tradicionales asociados con estas transacciones, como costos exorbitantes, tiempos de procesamiento prolongados, opacidad y preocupaciones de seguridad, se están abordando sistemáticamente mediante esfuerzos de colaboración entre reguladores, instituciones financieras y actores de la industria.

Se espera que el año 2024 sea testigo de una mejora significativa en la conectividad de pagos transfronterizos en todo el Sudeste Asiático, subrayada por la adopción de pagos en tiempo real. Se establece en Singapur un ecosistema local de pagos en tiempo real basado en códigos QR, que ahora incluye colaboraciones de pagos QR transfronterizos. con Indonesia y la integración de PayNow de Singapur con DuitNow de Malasia. Estas iniciativas se basan en vínculos existentes con PromptPay de Tailandia y la Interfaz de Pagos Unificados de la India, así como conexiones de pago QR con China y Tailandia.

En un esfuerzo por fortalecer su infraestructura de pagos, la Autoridad Monetaria de Singapur (MAS) está desarrollando un esquema SGQR+ interoperable para impulsar la interoperabilidad de pagos con códigos QR. Una prueba de concepto para este esquema, realizado en noviembre de 2023, exploró la viabilidad de permitir a los comerciantes de Singapur aceptar pagos QR de diversos esquemas de pago a través de una institución financiera singular.

GenAI: mejora del servicio al cliente y lucha contra el fraude de identidad

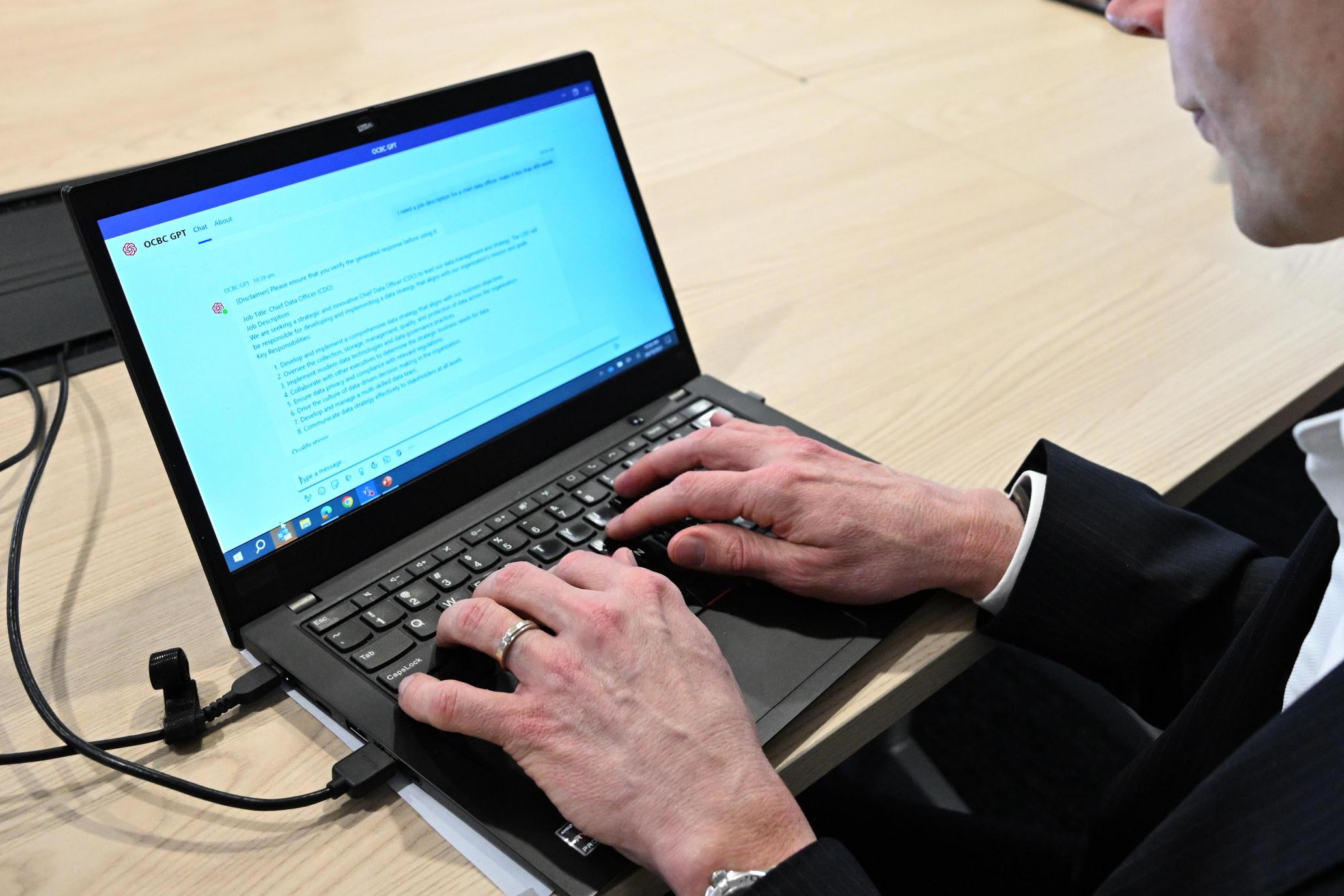

Un empleado que utiliza OCBC GPT. Fuente: OCBC

La aceleración de los pagos en tiempo real trae consigo un mayor riesgo de fraude, lo que requiere la integración de servicios de fraude sofisticados capaces de detectar y, si es necesario, bloquear transacciones casi instantáneamente. Se espera que la IA generativa (GenAI) desempeñe un papel fundamental en el avance de la batalla contra el fraude de identidad, particularmente en el contexto de la creciente amenaza que representan las falsificaciones profundas. Por lo tanto, los directores de seguridad de la información (CISO) de los servicios financieros están integrando esta tecnología en sus arsenales de ciberseguridad.

Se prevé que los modelos de lenguajes grandes (LLM) refuercen los procesos de investigación y mejoren la coherencia de las decisiones en volúmenes de datos que antes eran inmanejables para los humanos. Estos modelos serán fundamentales en las revisiones de transacciones, expertos en extraer información pertinente, reconocer patrones de transacciones y señalar actividades anómalas.

Los bancos locales han comenzado a integrar GenAI en sus operaciones, y OCBC reconoce el potencial de GenAI para manejar tareas como redactar descripciones de puestos, realizar informes de investigación de inversiones, redactar respuestas a quejas de clientes, traducir documentos, etc. personal interno de OCBC a bordoy personalizar las experiencias de los clientes.

El jefe de la oficina de datos del grupo de OCBC, Donald MacDonald, dijo a Fintech News Singapur que la IA toma más de cuatro millones de decisiones diarias para el banco en gestión de riesgos, servicio al cliente y ventas, y OCBC proyecta que esta cifra alcance los 10 millones para 2025. La IA ofrece recomendaciones e información personalizadas a través de la aplicación de banca móvil, enviando 250 millones de recomendaciones por año para ayudar a los clientes

El surgimiento de las monedas estables y las CBDC

Project Guardian, encabezado por MAS junto con partes interesadas de la industria, está a la vanguardia de la tokenización de diversas clases de activos, como divisas, bonos y fondos. Esta iniciativa tiene como objetivo desbloquear la liquidez, optimizar la eficiencia operativa y ampliar el acceso de los inversores. MAS está colaborando con reguladores globales, incluido el Fondo Monetario Internacional (FMI), para establecer estándares y marcos internacionales para la tokenización de activos, fomentando así la confianza y la cooperación globales.

En 2024, MAS es listo para iniciar un programa piloto para la emisión de Monedas Digitales del Banco Central (CBDC) mayoristas, superando simulaciones anteriores a aplicaciones reales en colaboración con bancos locales. Esta iniciativa subraya el potencial de las monedas digitales para facilitar los pagos nacionales. Al mismo tiempo, el aprobación provisional de monedas estables, alineándose con Marco regulatorio del MAS, destaca el potencial de las monedas estables bien reguladas para ampliar las aplicaciones del dinero digital.

MAS está colaborando con formuladores de políticas e instituciones financieras para explorar el diseño de una infraestructura digital abierta que albergaría aplicaciones y activos financieros tokenizados. llamado Capa Global Uno (GL1). Este sistema facilitará la negociación de activos tokenizados en fondos de liquidez globales, al tiempo que cumple con los requisitos y directrices reglamentarios pertinentes.

Servicios financieros integrados: un punto de inflexión

¿Cuáles son las principales prioridades estratégicas para su empresa en los próximos cinco años?, Fuente: Banca del tamaño de un byte: ¿Pueden los bancos crear un verdadero ecosistema con finanzas integradas?, Economist Impact/Temenos, septiembre de 2023

Finanzas integradas (EmFi) está revolucionando la forma en que las empresas de servicios no financieros incorporan servicios financieros en sus ofertas principales. Este año, es probable que seamos testigos de un aumento significativo en la convergencia intersectorial, a medida que los componentes financieros se integren perfectamente en las experiencias de compra de los clientes. Los bancos minoristas tradicionales pronto podrán ofrecer servicios de corretaje como valor agregado para los clientes con cuentas de ahorro. De manera similar, se espera que las plataformas de salud financiera amplíen sus servicios para incluir opciones de inversión.

FEM presenta oportunidades a las instituciones financieras tradicionales explorar nuevos mercados y reinventar sus negocios principales asociándose con plataformas de terceros para ofrecer servicios financieros interoperables. Por ejemplo, la escisión de Standard Chartered, audax ofrece soluciones de banca como servicio para impulsar soluciones financieras integradas para entidades no bancarias.

Se espera que los seguros y los préstamos dominen el espectro de productos EmFi, a menudo agrupados. Singapur y la súper aplicación regional Grab ofrecen una gran cantidad de opciones integradas, desde Micropréstamos GrabFinance a una variedad de productos de seguros, incluida la cobertura de viajes, médica y de accidentes personales, todo desde una aplicación única y unificada.

Para las compañías de seguros, adoptar estrategias de seguros integradas y audaces podría ser clave para evitar la desintermediación. Es probable que el seguro como servicio se integre en aplicaciones móviles y sitios web, permitiendo la compra de seguros con un solo clic en el punto de venta. Por el contrario, los administradores de patrimonio y activos podrían enfrentar desafíos debido a su adopción más lenta de la inteligencia artificial y la tecnología. Para seguir siendo competitivos, necesitarán adoptar rápidamente los avances tecnológicos asociándose con fintechs.

En el Sudeste Asiático, particularmente en los mercados emergentes donde el acceso al crédito tradicional puede ser difícil, se espera que la forma más predominante de préstamos incorporados sea Esquemas compre ahora, pague después (BNPL). Estos planes, integrados en plataformas minoristas, proporcionarán un salvavidas financiero a una parte importante de la población.

Llevando los informes de datos ESG al siguiente nivel

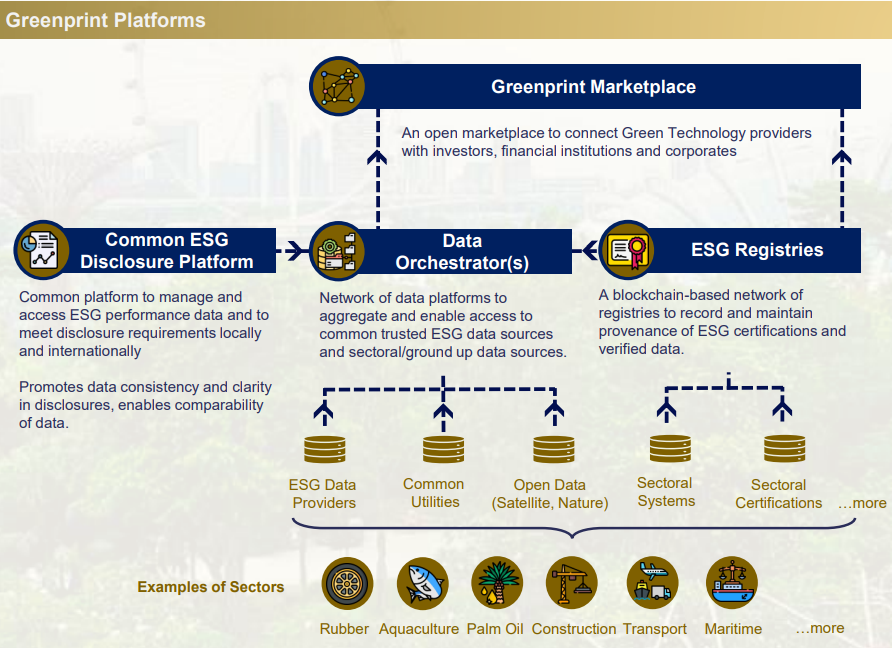

Fuente: PERO

En el Singapore Fintech Festival 2023, Ravi Menon, director general de MAS, presentó la siguiente fase del Proyecto Greenprint, que incluye el lanzamiento de una nueva plataforma integrada denominada “Gprnt” (también pronunciada “Greenprint”). Esta iniciativa, respaldada por gigantes de la industria como HSBC, KPMG, MUFG y Microsoft, está diseñada para revolucionar el ecosistema financiero con capacidades avanzadas para informes de sostenibilidad y requisitos de datos a nivel nacional.

Un aspecto clave de Gprnt.ai es su herramienta de informes ESG fácil de usar, diseñada específicamente para pymes. Se espera que esta herramienta simplifique el proceso de presentación de informes, haciéndolo más accesible y rentable. Consolidará datos de varios sistemas digitales, incluidos medidores de servicios públicos y software de contabilidad empresarial. En los casos en que los datos de origen no estén disponibles, las herramientas de inteligencia artificial permitirán a los usuarios cargar documentos y extraer datos críticos. Un chatbot con tecnología Microsoft GPT-4 ayudará a cerrar las brechas de datos y elaborar narrativas de sostenibilidad.

El Proyecto Greenprint ampliará su impacto más allá de Singapur, participando en colaboraciones internacionales para recopilar datos esenciales para la gestión del riesgo climático y apoyando la transición hacia un futuro neto cero.

Estas cinco tendencias fintech en Singapur para 2024 subrayan el compromiso de la nación de establecer un ecosistema financiero más eficiente, inclusivo y con visión de futuro. Los avances en los pagos en tiempo real, la adopción de GenAI en la lucha contra el fraude, el desarrollo de monedas digitales, la integración de servicios financieros en sectores no financieros y la progresión en los informes ESG resaltan el papel de Singapur como líder en innovación financiera, estableciendo puntos de referencia no sólo a nivel local sino también a escala global.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/