No hay nada en el mundo que sea más examinado que el dinero. ¿Cómo podría no serlo cuando el dinero transmite información sobre el valor de... todo? Y toda actividad económica surge de ese registro, si se lleva a cabo con precisión.

Cuando Bitcoin se lanzó en 2009, abrió una nueva puerta, una nueva perspectiva sobre cómo se gestiona y transfiere esa información. O, más precisamente, lo hizo la tecnología blockchain. Si bien Satoshi Nakamoto imaginó a Bitcoin como algo autónomo y soberano incluso de los gobiernos y bancos centrales, blockchain es una herramienta neutral.

Uno que puede impulsar otra ola FinTech: la tokenización de activos del mundo real (RWA). Estos tipos de tokens tienen todas las características de los activos de blockchain (transparencia, eficiencia y autocustodia) respaldados por activos del mundo real.

Internet > Blockchain > Tokenización

La tecnología Blockchain fue fundamental para establecer la confianza necesaria para que Bitcoin evolucionara hasta convertirse en un activo digital valorado en medio billón de dólares. Al aprovechar la criptografía con bloques de datos encadenados, en los que cada nuevo bloque depende del anterior, Bitcoin es la prueba de concepto pionera de que los registros digitales pueden volverse inmutables.

Y si el valor del mundo real puede trasladarse al mundo digital de forma segura, estamos a las puertas de una nueva era. La era de la tokenización de activos del mundo real (RWA). Si algo se puede definir legalmente como un activo, esa lógica se puede convertir en un activo negociable. Por esta razón, el alcance de los RWA es ilimitado y abarca desde bienes raíces, arte y valores hasta instrumentos de deuda, artículos de lujo y acciones para recaudación de fondos.

La tokenización de RWA es innovadora porque abre puertas comerciales las 24 horas del día, los 7 días de la semana a un mercado global, anteriormente reservado para instituciones exclusivas. Además de eso, incluso los activos no fungibles como maquinaria o productos básicos podrían hacerse fungibles con propiedad fraccionada. Por encima de todo, la tokenización de RWA reduce la fricción de los flujos de capital al eliminar o reducir drásticamente los intermediarios.

Sin embargo, respecto de algo tan importante como el valor, la innovación “revolucionaria” a menudo pasa a un segundo plano frente a la cautela. Además, no está claro que los intermediarios puedan eliminarse en todos los casos, lo que anularía todo el sentido de los RWA tokenizados. Teniendo esto en cuenta, ¿cómo vemos el estado actual de la tokenización de RWA y su futuro?

Medir el impulso de la innovación monetaria

La tecnología Blockchain es a la vez nueva y revolucionaria. Una forma de medir su tasa de adopción es observar el interés de los inversores. Sin embargo, esto a menudo resulta en burbujas de publicidad que no indican su longevidad. Del mismo modo, las burbujas son otro indicador si se enmarcan correctamente.

Catorce años después de la aparición de Bitcoin, 4.2% de la población mundial, más de 420 millones, interactúan con la tecnología blockchain mediante la tenencia de criptoactivos. ¿Este porcentaje es bueno o malo? ¿Cómo lo anclamos en un punto de referencia para medir la tasa de tokenización de RWA?

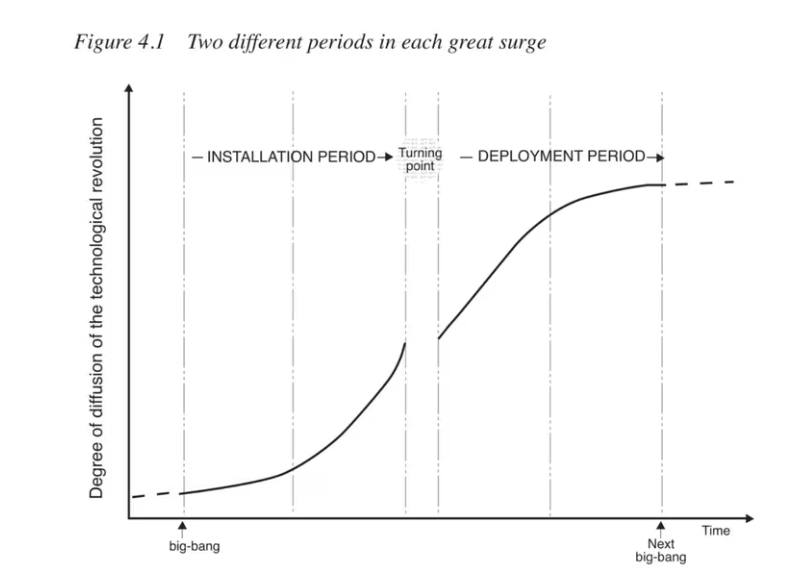

La economista Carlota Pérez desarrolló un marco para medir la dinámica a largo plazo de la disrupción tecnológica. Este “marco pereziano” gira en torno a las fases de adopción de un ciclo:

- irrupción – Surgimiento de nuevas tecnologías que revolucionan las industrias existentes.

- Instalación – La economía y la sociedad se reestructuran en torno a las nuevas tecnologías, acompañadas de nuevos modelos de negocio y marcos regulatorios.

- Burbuja – Etapa de frenesí durante la instalación en la que los inversores se vuelven demasiado optimistas, acompañada de especulación y burbujas financieras que conducen a crisis (estallido de burbujas) y estancamiento.

- Sinergia – La recuperación posterior al estallido de la burbuja, en la que los inversores supervivientes adoptan la nueva tecnología de forma más eficiente.

En la fase dorada, la madurez, la nueva tecnología está plenamente integrada en el tejido social y económico. Esto suele durar varias décadas hasta el punto de rendimientos decrecientes o hasta la próxima irrupción.

Al leer estas fases, uno puede recordar inmediatamente la burbuja de las puntocom a finales de la década de 1990, en la que la “irrupción” central fue la propia Internet, como requisito previo para Bitcoin y la tokenización.

En octubre de 2002, el Nasdaq Composite, que representa a las empresas centradas en Internet, se desplomó un 740% desde su máximo en marzo de 2000. Si aplicamos el marco pereziano, ya hemos pasado de una irrupción (Internet) a la siguiente (blockchain).

Además, considerando la incesante serie de quiebras en 2022, desde Terra y Celsius hasta FTX, hemos llegado a la etapa de explosión de la burbuja. Esto también se desprende de la retirada de capital de riesgo. Según los datos de PitchBook, en la primera mitad de 2023 solo se produjeron 814 acuerdos de criptomonedas, en comparación con 1,862 en 2022.

Esta sequía de capital, que recuerda al estallido de la burbuja de las puntocom, se traduce en solo 325 millones de dólares en inversiones en nuevas empresas de criptomonedas en el segundo trimestre de 2, frente a 2023 millones de dólares en el pico del primer trimestre de 3.5. En otras palabras, la tokenización de RWA está dejando atrás la fase de burbuja para Fase de sinergia.

Tokens RWA: resiliencia de la descentralización

Como se señaló anteriormente, los RWA tokenizados solo constituyen una "irrupción" si es posible reclamar un activo de manera confiable sin un intermediario. Por ejemplo, digamos que un agricultor compra un token para expandir sus operaciones. Este RWA tokenizado en particular representaría equipos agrícolas como un tractor.

Este token está disponible en una plataforma determinada. El agricultor pagaría menos por la ficha/tractor porque no tendría que tratar con un intermediario como un concesionario. Pero, ¿qué pasa si esa plataforma quiebra por algún motivo?

Sin la plataforma que emitió el token, ¿cómo canjearía el agricultor el token o reclamaría la propiedad del tractor en el futuro cuando tenga la intención de venderlo?

La solución se presenta en forma de contratos inteligentes alojados en una gran red blockchain, como Ethereum. Cabe recordar que el Tesoro de Estados Unidos sancionó al mezclador de divisas Tornado Cash. Sin embargo, incluso con la sanción, el contrato inteligente subyacente siguió alojado, aunque sin la interfaz web proporcionada por Infura/Alchemy.

Entonces, sólo era cuestión de sortear el bloqueo con Almacenamiento de archivos interplanetarios. Este es el tipo de resiliencia de las finanzas descentralizadas (DeFi) que los inversores esperan al comprar activos duros como tokens. Mientras la red blockchain esté activa y protegida por miles de nodos en todo el mundo, la canjeabilidad es independiente de la confianza en cualquier plataforma Web3.

En otras palabras, los RWA tokenizados sirven como contratos inteligentes canjeables, cuya cancelación es irreversible. Ya lo hemos visto con los tokens no fungibles (NFT) que pueden definir las condiciones de propiedad/regalías, incluida la propiedad fraccionada. Los tokens RWA ampliarán aún más la lógica de los contratos inteligentes para cubrir disputas entre solucionadores de disputas descentralizados.

El panorama actual de los RWA tokenizados

Como tokenizadores de moneda fiduciaria, las monedas estables han estado impulsando el mercado de RWA, mientras que las criptomonedas pueden monetizar proyectos específicos o servir como productos escasos. Por ejemplo, Bitcoin imita el oro digital. Por otro lado, las NFT tokenizan los derechos de propiedad generales de libros electrónicos, álbumes y obras de arte. La tokenización general de RWA es el paso natural hacia adelante.

La primera ola se ocupará de activos que no requieren infraestructura adicional, como el Internet de las cosas (IoT). Después de todo, los activos físicos tendrían que integrar el seguimiento en tiempo real para que su estado (ubicación/precio) se transmitiera a las redes blockchain.

La primera forma de esta tecnología está presente en el seguimiento de paquetes. Por este motivo, tendrán prioridad los APR más abstractos. Larry Fink, director ejecutivo del administrador de activos más grande del mundo, BlackRock, había insinuado que se trataría de acciones, bonos y otros instrumentos financieros familiares.

Blackrock es el gestor de activos más grande del mundo con 10 billones de dólares en activos bajo gestión. 💰💰💰

Larry Fink, director ejecutivo de Blackrock:

"Creo que la próxima generación de mercados... de valores será la tokenización de valores". pic.twitter.com/f3MmASXywi

— El tokenista (@thetokenist) Enero 20, 2023

Las startups Tzero y Securitze se han establecido como tokenizadores veteranos. Asimismo, la Plataforma de Activos Digitales (DAP) de Goldman Sachs entró en funcionamiento en enero. Los principales bancos estadounidenses y las grandes empresas tecnológicas se han unido para crear productos tokenizados en una red blockchain de permiso llamada Canton.

Digital Asset desarrolló Canton Network, con Goldman Sachs como principal inversor de DA. Sorprendentemente, incluso las instituciones financieras externas se unieron. El Banco Europeo de Inversiones (BEI) ya había emitido un segundo bono digital denominado en euros en Cantón.

En las redes sin permiso, los bonos tokenizados constituyen un mercado de 630.2 millones de dólares, con un rendimiento promedio del 5.25%. En particular, el gigante tecnológico alemán Siemens utilizó Polygon para emitir su primer valor de bono digital corporativo. 60 millones de euros, con vencimiento a un año.

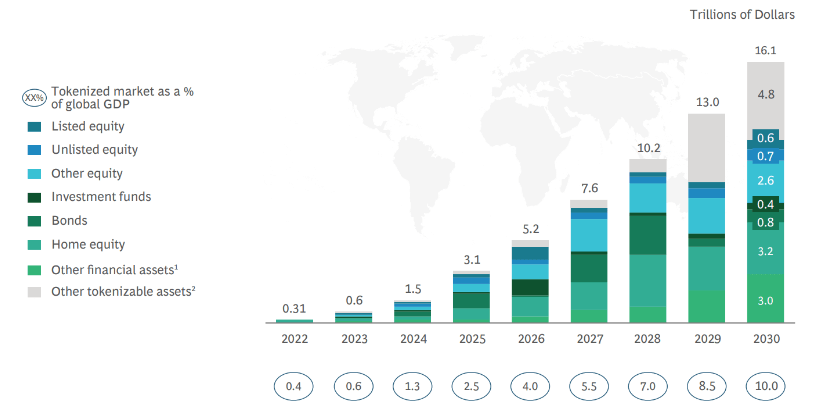

Un Aplicación RWA, como resultado de la popular dApp de préstamos AAVE, tiene un tamaño de mercado de 7 millones de dólares. Basta decir que todas estas cifras están muy por debajo de los mil millones. Esta es la razón por la que el alcance del mercado mundial de RWA es tan especulativo en este momento. Boston Consulting Group pronostica que la actividad de RWA en cadena alcanzará entre 4 y 16 billones de dólares para 2030.

El aumento de la comunicación con los comerciantes minoristas visto a través de Servidores de Discord centrados en el comercio de acciones también tiene el potencial de abrir un camino hacia los RWA tokenizados. Según CySEC, casi el 22% de los inversores minoristas obtienen sus ideas comerciales de las plataformas de redes sociales. Además, estas comunidades sirven como caldo de cultivo para ideas innovadoras, por lo que no es difícil ver que los RWA tokenizados también estén ganando terreno allí, en este nuevo "hogar" del comerciante minorista.

En un futuro próximo, como porcentaje del PIB mundial, el mercado tokenizado debería alcanzar el 2.5% para 2025, principalmente en valores inmobiliarios y bonos. La adopción real debería manifestarse con “otros activos tokenizables” más diversos a finales de la década de 2020.

Además de blockchain y criptoactivos, comprender los instrumentos financieros tradicionales como comercio de opciones es muy importante ya que siguen desempeñando un papel en la dinámica del mercado. Su coexistencia y posibles sinergias con los activos tokenizados podrían convertirse en un área fascinante de estudio e inversión a medida que se desarrolla esta nueva era de diversificación financiera.

El objetivo final de los RWA: una economía completa de Turing

Debido a la sequía de inversiones que dejó el criptoinvierno, terminación del bancos adoptando criptomonedas, y el ciclo de subidas de tipos de la Reserva Federal que encareció el capital, todavía estamos en la fase pionera del mercado mundial de RWA.

No obstante, la principal red del mundo que combina capital académico, social, político y económico, el Foro Económico Mundial (WEF), está totalmente de acuerdo con la tokenización. De acuerdo a Prof.Jason Potts De la Universidad RMIT, el objetivo final de la tokenización RWA es "replicar la infraestructura social del mundo real en un mundo digital".

En el marco de la Agenda 2030, el prof. Potts imagina un nuevo tipo de comercio que fusione a la perfección la economía física y digital en una “economía computable”. Ese es el último engranaje del rompecabezas tokenizado. Si todos los activos del mundo estuvieran tokenizados y accesibles en un libro de contabilidad público, esto permitiría una "economía completa de Turing".

Reflejando la teoría de la máquina de Turing, una economía así podría modelar cualquier sistema económico posible porque habría una contabilidad total de los activos. En ese escenario, se podría simular todo el sistema económico. Y si algo se puede simular, se puede orientar para que siga resultados óptimos.

Esta es una consecuencia natural del concepto de capitalismo de las partes interesadas del FEM, que se ramifica desde el estrecho interés de los accionistas hacia todas las partes interesadas de comunidades más amplias.

Conclusión

La representación de la propiedad ha recorrido un largo camino desde las tablas de piedra. Resulta que el método de representación es muy importante. Cuando apareció Internet, la gente se sorprendió de poder comunicarse sin permiso con cualquier persona en todo el mundo.

Otro asombro está en camino, en forma de activos tokenizados del mundo real (RWA). Así como uno accede a una red social, será posible acceder al libro de contabilidad de propiedad global. Aunque dividido entre con y sin permiso, un mercado tokenizado traerá una nueva era de liquidez.

En ese ámbito, tanto los compradores como los vendedores pueden adquirir y vender activos de manera fácil, transparente y con menos fricciones de capital que normalmente generan los intermediarios. En el final del juego de la tokenización, podríamos incluso ver un cambio hacia un nuevo paradigma económico a medida que se simulen y promulguen nuevos sistemas monetarios.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://cryptoslate.com/tokenized-real-world-assets-rwa-where-are-they-now/