En este análisis, profundizaremos en los contrastes entre la banca tradicional y la digital, destacando las experiencias de los usuarios, los patrones de crecimiento y las innovaciones que distinguen a los bancos digitales. Además, exploraremos si el auge de los bancos digitales realmente representa una amenaza significativa para la longevidad de las instituciones bancarias tradicionales.

¿Qué son los bancos digitales?

En el vasto ámbito de las finanzas, los bancos digitales han surgido como una solución moderna a las limitaciones de la banca tradicional. Estos bancos, que operan únicamente en línea o a través de aplicaciones móviles, carecen de las sucursales físicas a las que muchos están acostumbrados. En cambio, aprovechan el poder de la tecnología para ofrecer una gama de servicios financieros, desde cuentas corrientes estándar hasta complejas herramientas financieras, todo al alcance de sus usuarios. Ejemplos de bancos destacados exclusivamente digitales en el Reino Unido incluyen Monzo, Starling Bank, Revolut y Chase. Estos bancos han ganado rápidamente popularidad y ofrecen alternativas competitivas a sus homólogos tradicionales. Las principales distinciones entre los bancos digitales y tradicionales radican no sólo en su presencia física (o falta de ella) sino también en sus enfoques operativos:

- Eficiencia de costos: sin los gastos generales que implica mantener sucursales físicas y una gran cantidad de personal, los bancos digitales a menudo transfieren los ahorros a los clientes a través de tarifas más bajas y mejores tasas de interés.

- Velocidad y accesibilidad: la naturaleza en línea de los bancos digitales permite acceso las 24 horas del día, los 7 días de la semana, actualizaciones en tiempo real y procesos de transacciones más rápidos.

- Funciones innovadoras: muchos bancos digitales lideran la innovación y ofrecen herramientas para presupuestar, ahorrar e incluso invertir, a menudo integradas directamente en sus plataformas.

- Marco regulatorio: Tanto los bancos digitales como los tradicionales están sujetos a regulaciones financieras, pero los bancos digitales enfrentan desafíos únicos. Por ejemplo, la Autoridad de Conducta Financiera (FCA) del Reino Unido ha adaptado regulaciones específicas para los bancos digitales, centrándose en aspectos como la ciberseguridad, la protección de datos y el manejo de transacciones en línea. Estas regulaciones suelen ser más estrictas o de naturaleza diferente en comparación con las de los bancos tradicionales, lo que refleja los riesgos únicos y los modelos operativos de la banca digital.

Sin embargo, es esencial tener en cuenta que el corazón de la banca (guardar fondos, facilitar transacciones y brindar servicios financieros) sigue siendo consistente en todas las plataformas digitales y tradicionales.

Popularidad y crecimiento de los bancos digitales

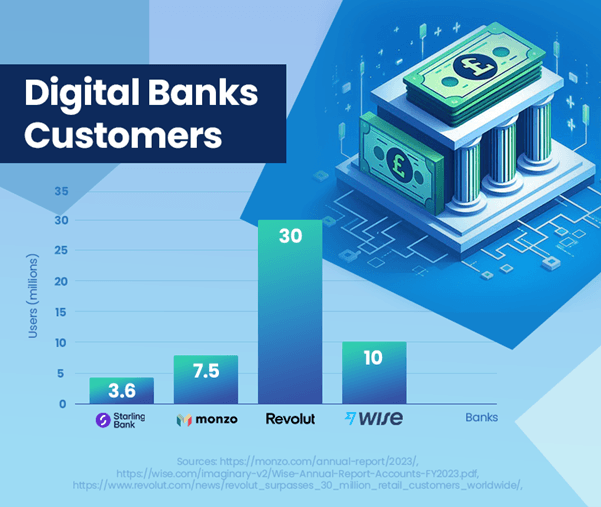

El auge de los bancos digitales en el Reino Unido significa un cambio notable en las preferencias bancarias de los consumidores. Estos bancos han mostrado un crecimiento impresionante en número de usuarios y presencia en el mercado. Monzo ha reportado 7.5 millones de usuarios[ 1 ], y la base de usuarios de Starling Bank en el Reino Unido alcanzó los 3.6 millones[ 2 ], mostrando su creciente popularidad. Por el contrario, HSBC, un importante banco tradicional, cuenta con 39 millones de clientes.[ 3 ], destacando la diferencia de escala entre los modelos bancarios establecidos y emergentes.

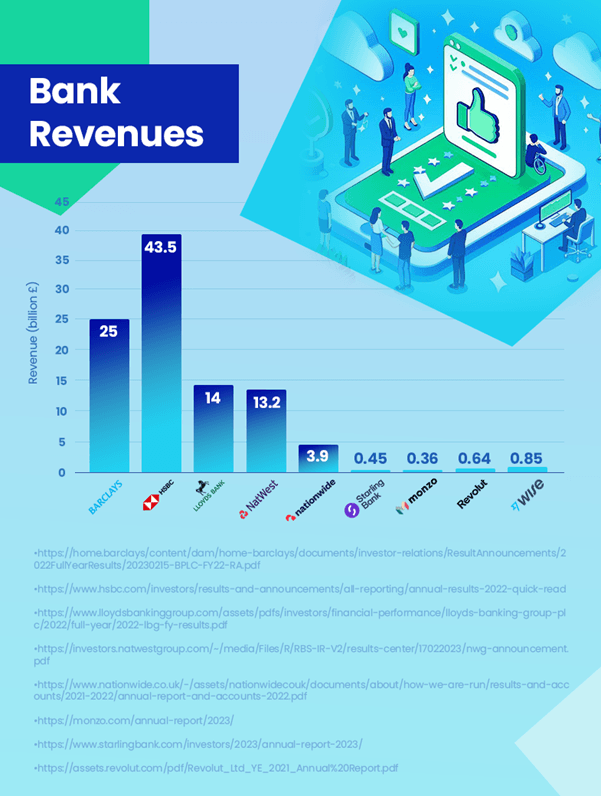

En lo que respecta a ingresos, los bancos tradicionales todavía lideran por un margen significativo. HSBC, por ejemplo, registró unos ingresos de 43.5 millones de libras esterlinas.[ 4 ]. En comparación, el banco digital más rentable, Wise, generó £0.85 millones de libras.[ 5 ] en ingresos. Le sigue Revolut con £0.64 millones de libras esterlinas.[ 6 ] y Starling con 0.45 millones de libras esterlinas[ 2 ]. Es importante tener en cuenta que la cifra de Revolut es de 2021 y sus ingresos podrían ser mayores ahora. Aunque los bancos digitales están creciendo, todavía están muy por detrás de los bancos tradicionales en términos de generación de ingresos.

A pesar de la impresionante trayectoria de crecimiento de los bancos digitales, su participación de mercado actual no representa una amenaza significativa para el dominio de los bancos tradicionales. Una consideración clave es que es posible que muchos consumidores no utilicen los bancos digitales como sus cuentas principales. Es común que las personas mantengan cuentas en bancos tradicionales más grandes y al mismo tiempo exploren los servicios que ofrecen los bancos digitales. Este enfoque de banca dual sugiere que el impacto de los bancos digitales en las instituciones tradicionales es más complementario que directamente competitivo en esta etapa.

Sin embargo, la trayectoria futura de los bancos digitales es positiva, con expectativas de un crecimiento continuo de usuarios y penetración en el mercado. Esta tendencia podría impulsar a los bancos tradicionales a innovar y adaptarse más, especialmente en los ámbitos de la experiencia del usuario digital y la tecnología financiera.

Estos datos resaltan que, si bien los bancos digitales están logrando avances significativos, actualmente sirven más como un complemento del modelo bancario tradicional que como un reemplazo directo.

¿Cómo se comparan los ingresos de los bancos digitales y tradicionales?

La comparación de los ingresos entre los bancos digitales y tradicionales proporciona información valiosa sobre el panorama bancario actual. Los bancos tradicionales, como HSBC, han mantenido su liderazgo en la generación de ingresos: HSBC reportará £43.5 mil millones de libras esterlinas en 2023. Su amplia gama de servicios, su mayor base de clientes y su presencia internacional contribuyen significativamente a esto.

Los bancos digitales, si bien crecen rápidamente en cuanto a base de usuarios, todavía reportan ingresos modestos en comparación. Wise, el banco digital más rentable, registró £0.85 millones de libras de ingresos, lo que indica que los bancos digitales están ganando constantemente su cuota de mercado.

La trayectoria de crecimiento de los bancos digitales se centra en plataformas fáciles de usar y servicios innovadores, lo que los posiciona bien para el crecimiento futuro. Sus menores costos operativos y avances tecnológicos son impulsores clave en esta trayectoria de crecimiento.

En respuesta al auge de los bancos digitales, los bancos tradicionales están evolucionando para ampliar sus ofertas digitales. Un ejemplo notable es el lanzamiento de Chase en el Reino Unido por parte de JPMorgan Chase en 2021, un banco digital destinado a capturar el creciente mercado de soluciones bancarias digitales. Esta iniciativa demuestra cómo los bancos tradicionales se están adaptando para seguir siendo competitivos y satisfacer las preferencias cambiantes de los consumidores en la era digital.

En general, si bien los bancos tradicionales tienen actualmente una ventaja significativa en ingresos, la creciente presencia e influencia de los bancos digitales en el mercado están impulsando cambios en toda la industria. El panorama bancario futuro puede ver una brecha de ingresos cada vez menor a medida que los bancos digitales continúen expandiéndose y los bancos tradicionales se adapten.

Satisfacción del usuario: bancos digitales versus bancos tradicionales

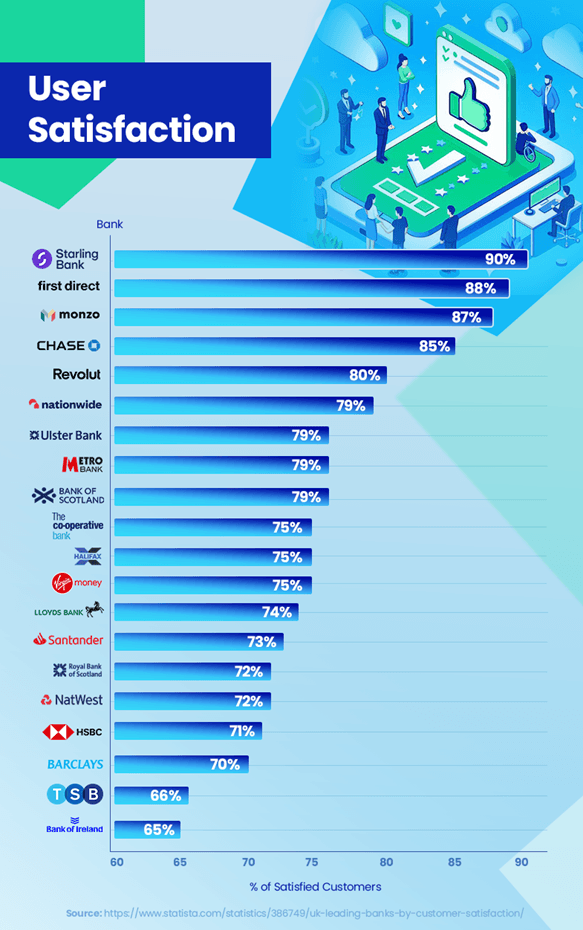

En el panorama competitivo de la banca, la satisfacción del cliente es un diferenciador clave. Las tendencias y los datos recientes revelan ideas interesantes sobre cómo les va a los bancos digitales y tradicionales en este sentido. Los bancos digitales han obtenido altos índices de satisfacción del cliente. Starling Bank lidera con una impresionante tasa de satisfacción del 90%, seguido de cerca por Monzo Bank con un 87% y Chase con un 85%.[ 7 ]. Estos puntajes altos reflejan su enfoque en la experiencia del usuario, características innovadoras como notificaciones de transacciones en tiempo real y herramientas de presupuesto personalizadas que tienen buena resonancia con su base de clientes.

En contraste, los bancos tradicionales han enfrentado desafíos para mantener el ritmo de estos niveles de satisfacción. Por ejemplo, HSBC y Barclays Bank tienen índices de satisfacción del 71% y 70% respectivamente.[ 7 ]. Si bien mantienen una sólida base de clientes, cuestiones como tiempos de espera más prolongados para el servicio de atención al cliente y respuestas menos ágiles a los avances tecnológicos han sido puntos de discordia para algunos clientes.

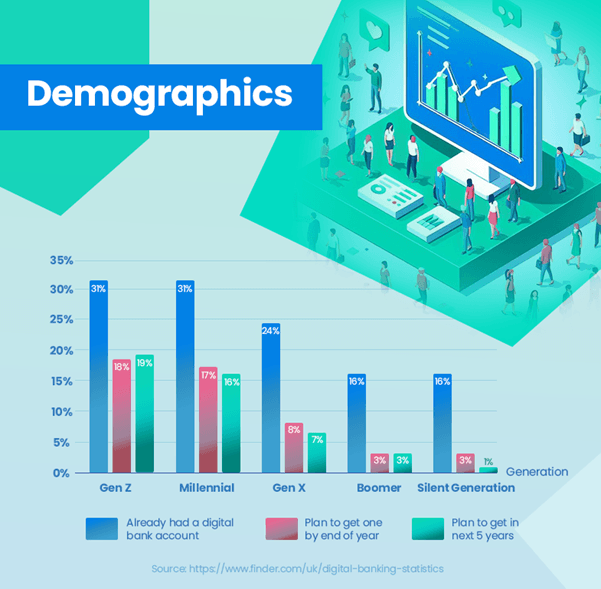

La adopción de la banca digital muestra una tendencia distinta en diferentes grupos de edad. Una proporción significativa de las generaciones más jóvenes ya ha adoptado los bancos digitales: el 31% de la Generación Z y los Millennials ya tienen cuentas bancarias digitales, lo que refleja su preferencia por soluciones bancarias impulsadas por la tecnología. Esto contrasta marcadamente con las generaciones anteriores, donde las tasas de adopción son notablemente más bajas: sólo el 24% para la Generación X, el 16% para los Boomers y el 13% para la Generación Silenciosa.[ 8 ]. Estos datos ilustran claramente la mayor inclinación hacia la banca digital entre los usuarios más jóvenes, mientras que las generaciones mayores todavía se inclinan por los bancos tradicionales.

Sin embargo, los bancos tradicionales no se mantienen estáticos en este escenario. Muchos están invirtiendo fuertemente en la transformación digital para mejorar las experiencias de banca en línea, con el objetivo de cerrar la brecha de satisfacción.

La confianza y la seguridad siguen siendo primordiales en la banca. Los bancos digitales tienen que demostrar continuamente su confiabilidad y seguridad, mientras que los bancos tradicionales necesitan innovar sin comprometer la confianza que han construido durante décadas.

En general, si bien los bancos digitales actualmente lideran la satisfacción del cliente, los esfuerzos en evolución de los bancos tradicionales sugieren un panorama competitivo centrado en mejorar las experiencias de los clientes en todos los ámbitos.

Posibles explicaciones para una mayor satisfacción

Los bancos digitales que logran tasas de satisfacción del cliente más altas en comparación con los bancos tradicionales se pueden atribuir a varios factores. Los bancos digitales se centran intensamente en la experiencia del cliente. Sus plataformas, a menudo impulsadas por tecnología innovadora, están diseñadas para ser fáciles de usar e intuitivas. Este enfoque en el recorrido del cliente se traduce en mayores tasas de satisfacción.

Los bancos digitales suelen ser más ágiles y rápidos a la hora de adoptar nuevas tecnologías. Funciones como notificaciones en tiempo real, herramientas de elaboración de presupuestos y administración sencilla de cuentas directamente en aplicaciones móviles satisfacen las necesidades de una base de clientes con conocimientos digitales.

La personalización es otro punto fuerte de los bancos digitales. Aprovechan el análisis de datos para comprender las necesidades y preferencias de los clientes, lo que les permite adaptar sus servicios de forma más eficaz. Al ser digitales, estos bancos pueden iterar y mejorar rápidamente sus servicios basándose en los comentarios de los clientes. Esta capacidad de respuesta garantiza que estén evolucionando continuamente para satisfacer las expectativas cambiantes de los clientes.

La conveniencia de administrar las finanzas desde cualquier lugar y en cualquier momento es un atractivo importante. Los bancos digitales eliminan la necesidad de visitar sucursales físicas, alineándose con el estilo de vida de los consumidores modernos que prefieren las transacciones en línea.

Estos factores contribuyen colectivamente a las mayores tasas de satisfacción entre los clientes de los bancos digitales. A medida que los bancos digitales continúen innovando y adaptando sus servicios, es probable que mantengan o incluso aumenten esta ventaja de satisfacción sobre los bancos tradicionales.

¿Qué características de los bancos digitales atraen a los usuarios?

La creciente popularidad de los bancos digitales puede atribuirse en gran medida a sus características distintivas, que se alinean bien con las necesidades y preferencias de los consumidores modernos. La interfaz fácil de usar y la experiencia bancaria fluida que ofrecen los bancos digitales, a menudo a través de aplicaciones móviles, es un atractivo importante, especialmente para las generaciones conocedoras de la tecnología que valoran la eficiencia y la simplicidad en sus transacciones.

Las herramientas de presupuestación integradas en plataformas como Monzo y Starling Bank brindan a los usuarios la capacidad de realizar un seguimiento de los gastos, establecer objetivos financieros y administrar sus finanzas de manera más efectiva. Esto resuena particularmente entre los usuarios más jóvenes que están interesados en utilizar la tecnología para mejorar su conocimiento y control financieros.

El sencillo proceso de registro es otro punto destacado de los bancos digitales. Los usuarios pueden crear una cuenta en cuestión de minutos, sin necesidad de visitar una sucursal, lo que contrasta marcadamente con los procedimientos, a menudo largos, de los bancos tradicionales.

Los bancos digitales también llenan el vacío en áreas donde las sucursales de los bancos tradicionales han cerrado. Ofrecen servicios bancarios esenciales, garantizando que las personas en estas áreas no queden desatendidas financieramente.

Los bancos como Starling permiten pagos internacionales y cambios de divisas sencillos, a menudo con tarifas más bajas en comparación con los bancos tradicionales. Esto es particularmente beneficioso para quienes viajan con frecuencia o realizan transacciones internacionales.

Funciones innovadoras como la capacidad de bloquear transacciones de juegos de azar, crear tarjetas virtuales y ofrecer notificaciones en tiempo real para las transacciones brindan un nivel de control y personalización del que los bancos tradicionales a menudo carecen.

Estas características en conjunto hacen que los bancos digitales sean muy atractivos, especialmente para aquellos que buscan una experiencia bancaria alineada con la era digital. Como resultado, los bancos digitales no son sólo una opción sino una preferencia para un número cada vez mayor de consumidores.

Conclusión

El sector bancario está presenciando un cambio fundamental con el surgimiento de los bancos digitales, que desafían a las instituciones bancarias tradicionales. Esta evolución está impulsada por las cambiantes preferencias de los consumidores, los avances tecnológicos y los enfoques innovadores de los bancos digitales.

Si bien los bancos tradicionales siguen liderando en términos de ingresos y base de clientes, los bancos digitales están ganando terreno rápidamente, especialmente entre las generaciones más jóvenes que favorecen la facilidad de uso, la innovación y la integración digital en su experiencia bancaria.

El futuro de la banca parece ser una mezcla de ambos mundos. Los bancos tradicionales adoptan cada vez más estrategias digitales para seguir siendo competitivos, mientras que los bancos digitales se esfuerzan por ampliar sus servicios y la confianza de los clientes. Este equilibrio sugiere un entorno bancario más centrado en el cliente, donde la elección y la conveniencia son primordiales.

Ambos tipos de bancos deberán seguir adaptándose a las necesidades de los consumidores y las tendencias tecnológicas. Para los bancos tradicionales, esto podría significar una mayor transformación digital. Para los bancos digitales, la atención puede centrarse en ampliar sus servicios y mejorar la seguridad y la confiabilidad.

A medida que la competencia se intensifique, probablemente estimulará una mayor innovación y mejora en todo el sector, beneficiando a los consumidores con mejores servicios, más opciones y mejores experiencias bancarias.

En conclusión, el panorama bancario está experimentando una transformación significativa. El auge de los bancos digitales marca una nueva era en las finanzas, una que promete remodelar la forma en que los clientes prestan y experimentan los servicios bancarios.

Referencias

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php