ESCUCHE ESTE COMBUSTIBLE PARA

PODCAST DE PENSAMIENTO

La industria del automóvil está alcanzando un

punto de inflexión que remodelará su futuro a corto plazo,

precipitado por la era del automóvil conectado, también conocida como software

vehículos definidos o “SDV”. Esto afectará todos los aspectos del futuro.

movilidad, desde las implicaciones de la IA generativa en la autonomía de nivel 2+ hasta

la HMI del software del dominio de la cabina.

En vísperas de CES, los fabricantes de automóviles y los proveedores están

siguiendo de cerca la evolución de los coches conectados – encapsulado

en el acrónimo “CASE” de Conectado, Autónomo, Compartido y

Eléctrico. Esta transición será crucial para reequilibrar la

cadena de valor automotriz y a cómo los OEM ejercen control sobre la

proceso de montaje de vehículos. Pero esto implica algo más que el

construcción del vehículo definido por software. Los fabricantes de automóviles también

intentar extraer más valor de la vida útil de estos

vehículos.

Los fabricantes de equipos originales buscan recuperar el control de

proveedores de nivel 1 y de sistema en chip (SoC) que implican ingresos que

pueden acumularse durante la vida útil de un vehículo, incluso dentro del vehículo.

aplicaciones y servicios digitalizados que los SDV facilitan con

facilitar.

El efecto secundario será un período de agitación.

y reequilibrio en la cadena de valor de proveedores, haciendo así que

complejo de transición.

Este cambio amenaza con alterar la posición de la industria.

cadena de valor, que se ha dado por sentado desde el gobierno de Henry Ford.

primera línea de producción móvil en 1913 en Highland Park, y la

ortodoxia aceptada del Sistema de Producción Toyota que ha dado forma

La cadena de valor de la industria a lo largo del siglo XX y principios.

del día 21.

Por supuesto, tal remodelación del sector del automóvil

La cadena de valor estará plagada de obstáculos y oposición.

geopolíticos y prácticos, y los OEM enfrentarán la oposición de

participantes de la industria reacios a ceder su lugar en el

mesa.

Históricamente, la industria automotriz ha

centrado en la optimización de costes del hardware, como los semiconductores.

El software se consideró necesario, pero no estratégicamente importante.

como hardware. El lanzamiento de Tesla del vehículo definido por software

con sus actualizaciones inalámbricas, desafió el status quo. Que no es

ese software no era estratégicamente importante, sólo que el

Software simplificado de la industria al costo de la memoria.

El desarrollo de funciones electrónicas tuvo sus raíces

tanto en conveniencia como en costo. La simbiosis entre hardware y

El software era sencillo: más código simplemente se traducía a un formato más

costosa unidad de microcontrolador (MCU). Costos de hardware minimizados

tamaño de software minimizado. Esto justificó la proliferación del MCU.

derivados basados en diferentes tamaños de memoria, siempre que sean más pequeños

la memoria se tradujo en un menor costo de hardware.

Este enfoque ha dominado la I+D del sector automovilístico.

pensando durante décadas, con una suave evolución que se adapta cómodamente

dentro de las estructuras existentes de la cadena de valor del automóvil y

Cadencias tradicionales de rediseño de plataformas. Material orquestado por los OEM

flujos y poder ejercido para reducir costos.

Los

Los vehículos y la oportunidad del coche conectado.

Los fabricantes de equipos originales se sienten alentados por el nuevo E/E

Se están produciendo cambios en las arquitecturas y en los procesos de desarrollo de productos.

Estos cambios se evidenciarán en 2024 y 2025, cuando el Nivel 2+

vehículos automatizados, junto con la adopción generalizada de

Las actualizaciones inalámbricas (OTA) se volverán más comunes.

OTA trae múltiples

oportunidades de ingresos. Las actualizaciones OTA también permiten que el vehículo sea

mantenido, actualizado y con características agregadas a lo largo de su vida útil

sin visitar un concesionario. Con OTA, la venta inicial del

El vehículo se convierte en el comienzo, más que en el final, del

proceso de extracción de valor para el fabricante de automóviles.

Dentro de la estructura industrial actual, hay

Pocos incentivos en términos de retorno de la inversión para que los fabricantes de automóviles

mantener el statu quo. La práctica actual es para proveedores de hardware.

para incorporar su software en los entregables. Un ejemplo de ello es

La posición dominante de Mobileye en el espacio de la visión por computadora, donde

pueden aprovechar tanto su pila de hardware como de software. Donde el

El software está integrado y existe un requisito para la posentrega.

personalización, existe una implicación de costos para el OEM, o

Los ingresos generados por la innovación se comparten con el

vendedor.

Con el lanzamiento del Nivel 2+, los OEM desconfían

repetir esa experiencia y ser ignorado. Con un aumento

Conjunto de servicios que se ofrecen durante el ciclo de vida de uso de un vehículo.

todo ello gracias al software, y sabiendo que los ingresos por servicios provienen

con márgenes de dos a cuatro veces los del hardware, los OEM ven un

oportunidad que no debe perderse.

Tesla como

presagio de cambio

El éxito inicial de los OEM de la nueva era como Tesla,

Xpeng y Nio han tenido que internalizar el desarrollo de software:

y, por tanto, los ingresos, ha despertado miradas envidiosas por parte de

fabricantes de automóviles heredados. Y tienen razón, hasta cierto punto. de tesla

El margen EBITDA continúa superando a sus competidores. En 2022, Tesla

registró un margen del 21.4%, mientras que una selección de 11 de sus

Los competidores establecidos lograron una media del 12.6%. El margen de Tesla

en 2022 fue casi un 50% más que el de Honda, que fue el

competidor con mejor desempeño, según S&P Mercado Global

Intelligence.

Por supuesto, los márgenes de Tesla no son únicamente

atribuible a su enfoque de software, aunque sin duda

ayuda. Evita la publicidad y su gama de plataformas es estrecha,

lo que reduce drásticamente los costos. Además, otras estrategias como la

de una pieza gigacasting seguirá

contribuir a su resultado final.

Pero Elon Musk ve la venta de un software

vehículo definido como sólo el punto de partida del consumidor

relación. Durante la llamada de resultados de Tesla para el cuarto trimestre de 4, Musk declaró:

"Somos los únicos que fabricamos automóviles que, técnicamente, podríamos vender

obtener ganancias cero de vez en cuando producen enormes economías en el

futuro a través de la autonomía. Nadie más puede hacer eso”.

Musk puso en práctica esa afirmación a finales de 2022.

cuando Tesla inició profundos recortes de precios en sus modelos, lo que redujo su

márgenes, pero aun así proporcionó un mayor rendimiento que sus pares,

provocando nerviosismo en las estrategias de electrificación de los competidores.

Los SDV de Tesla también desafían el desarrollo de vehículos

ortodoxia. En lugar de que un vehículo se someta a costosas revisiones físicas menores

cambios de ingeniería cada tres años, luego importantes cambios arquitectónicos y

La plataforma se rediseña cada seis años, el SDV permite una diferente

enfoque a través de actualizaciones OTA. Sin embargo, los OEM heredados no estarán de acuerdo,

afirmando que la adopción de las prácticas de Tesla resultará en una caída del volumen

para vehículos que sufren largos ciclos entre cambios de diseño.

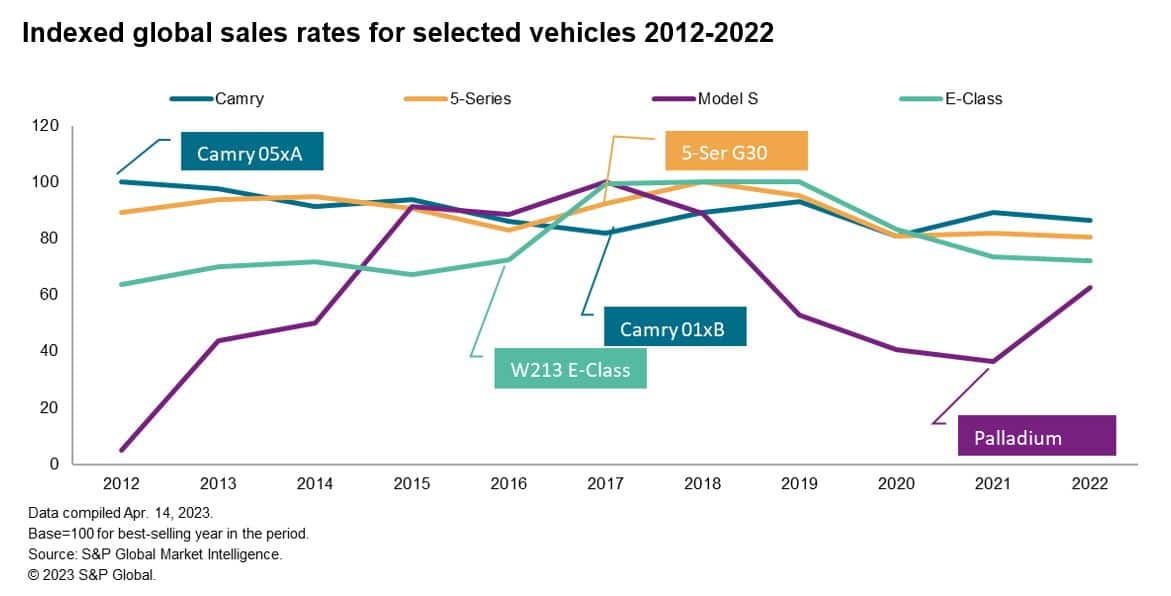

El siguiente cuadro indexa las ventas del segmento E.

Vehículos que compiten con el Tesla Model S a nivel mundial durante un período.

– comenzando con el año de lanzamiento del Model S de 2012 hasta 2022.

A lo largo de los 10 años, todos los modelos de la competencia se sometieron a importantes

cambios de metal, mientras que la actualización 'Palladium' 2021 del Model S estuvo lejos

menos involucrados a nivel material. Si los OEM heredados soportarán

la perspectiva de una caída tan pronunciada de las ventas es un punto discutible.

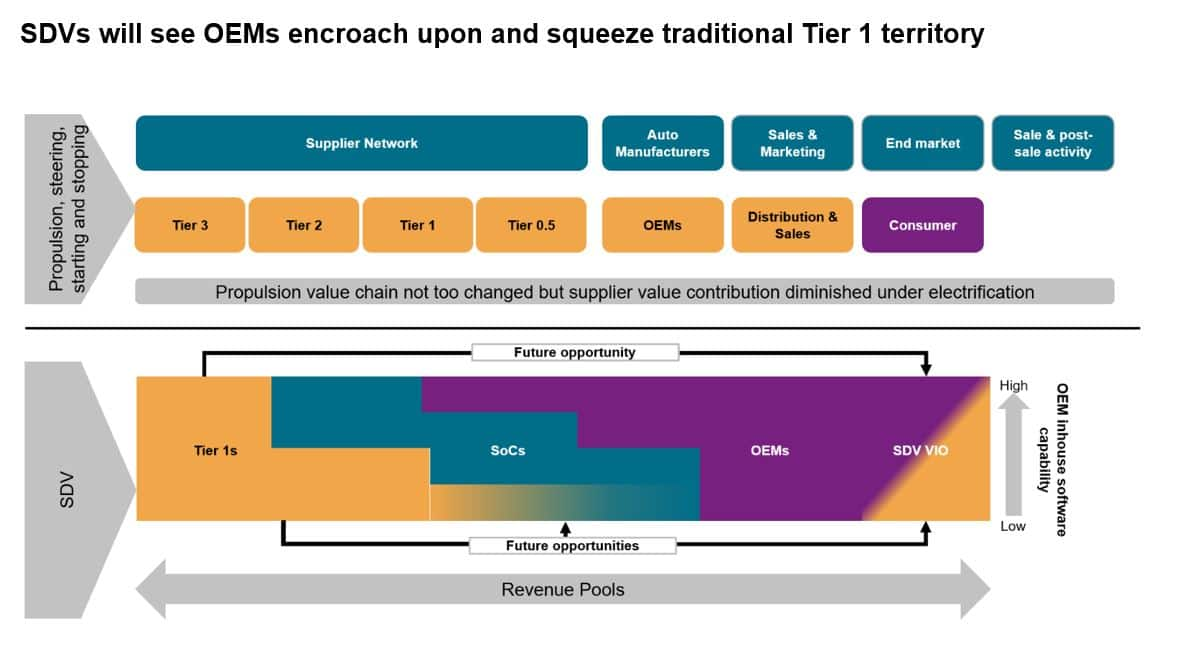

Desarrollo de middleware y coches conectados

El campo de batalla de la cadena de valor de SDV es

ya se están desarrollando, y el principal conflicto tiene que ver con el middleware.

Componentes fundamentales como sistemas operativos.

no son un área en la que los OEM invertirán estratégicamente, sino que

tratarlo como una mercancía mediante la firma de contratos a largo plazo. El

desarrollo de una capa de software virtual entre el hardware y

El software de los fabricantes de automóviles es otra área de intensa investigación. Este

capa permitiría la traducción de hardware y software complejos

recursos en un formato más sencillo en la capa superior

pila de software.

Lograr este objetivo permite la separación

del ciclo de vida del hardware desde el desarrollo de la función del software.

Luego, cada uno puede funcionar de forma independiente, proporcionando más opciones para

futura colaboración con la nueva cadena de suministro de software.

El enlace de middleware básico tendrá un

grado de personalización y habrá algo de colaboración

inversión, pero estará con la vista puesta en las infraestructuras futuras

requisitos para SDV. Actualmente es aquí donde empresas como

Existen Mobileye y Nvidia.

Pero los fabricantes de automóviles quieren desarrollar y poseer el

Espacio estratégico de middleware. Los vendedores tendrían que conservar su

código o sus interfaces, lo que genera un coste por cada personalización

y, a veces, una tarifa de licencia pagadera por vehículo.

Los proveedores refutan esta posición, insistiendo en que el software no es un

Competencia principal de OEM: apuntando al notoriamente problemático CARIAD de VW

desarrollo de software. Además, proveedores como Mobileye tienen

construyó una base de poder formidable que resultará un desafío para los OEM

separar las responsabilidades del software de las del hardware.

No todos los OEM tendrán los medios o

deseo de poseer esta área de la cadena de valor. Algunos fabricantes de automóviles

realmente consideran atractiva una solución de middleware llave en mano. Este

podría deberse a que los OEM carecen de capacidad de software interna, no

desarrollando activamente SDV o vehículos de Nivel 3, o una preferencia por ser

un seguidor rápido en lugar de un primero en moverse y aprovechar

menores costos de desarrollo.

La interfaz hombre-máquina (HMI) y el usuario.

La experiencia (UX) es una parte clave de la competencia central de cualquier OEM, y un

diferenciador de marca en un mundo de vehículos cada vez más homogéneo

diseño. Si se asegura el control de la API y el middleware, esto

ser un área de participación del 100% OEM.

También hay que considerar el backend del SDV.

Los SDV necesitan una conexión instantánea a la nube de enlace ascendente y descendente. Como

La latencia es esencial para respaldar el nuevo modelo de negocio, es

Es probable que los OEM también busquen poseer la conexión entre la nube.

servicios de plataforma y middleware. Este es un camino que BMW, VW,

y Tesla ya se han embarcado, y seguramente otros lo harán

seguir.

SDV y

cadenas de valor paralelas

El desacoplamiento del desarrollo del vehículo.

proceso desde la integración de hardware y software de un vehículo bajo

La megatendencia SDV verá el desarrollo de dos cadenas de valor en conjunto.

Si bien la visión tradicional de la cadena de valor perdurará, su enfoque

cambiará a lo que hace que el vehículo se mueva, cambie de dirección y

iniciar y detener.

La electrificación disminuirá el valor que

Los componentes mecánicos tradicionales contribuyen a la lista de materiales.

(BOM), debido a que la batería y los motores eléctricos son cada vez más grandes

componentes constituyentes en comparación con la combustión interna. Porque

la revolución E/E y el software, componentes mecánicos tradicionales

se mercantilizarán cada vez más, lo que ejercerá presión sobre el

base de suministro.

Proveedores de primer nivel que esperan utilizar su automóvil

Experiencia en software para sacar provecho de los SDV y migrar de su función.

desde integradores de sistemas hasta integradores de software se enfrentan a una batalla. en un

En el escenario idealizado, los OEM se muestran reacios a ceder terreno ya sea a los

Proveedores de SoC o de nivel 1. Sin embargo, dada la elección de quién es

más central para el negocio futuro, es probable que elijan el SoC

vendedores.

Los OEM liderarán el

Koops

Los fabricantes de automóviles son esenciales para determinar cómo

Se desarrolla la cadena de valor de SDV. El alcance de su participación aumentará

hasta el nivel de capacidad de software interno. Esto puede ser

desde un punto de vista filosófico o estratégico, o puede ser

debido a la disponibilidad de recursos financieros y humanos.

Aquellos que no tienen la capacidad financiera para hacerlo.

solos optarán por asociaciones de desarrollo en middleware básico

y partes fundamentales del middleware estratégico. Aquí, un OEM

Luego puede utilizar la plataforma que proporciona un socio para desarrollar su API.

Esto permite que un OEM tenga al menos algo de interés en el juego.

Para el proveedor de la plataforma middleware

dicha asociación también ofrece un camino a seguir, pero depende de

el proveedor ha desarrollado una solución internamente (por ejemplo, Bosch

y ETAS, ZF y Mediator) o adquirir la capacidad. Tal

El acuerdo fue formado en abril de 2023 por JLR con Elektrobit, que

Es propiedad de Continental. A partir de 2024, la plataforma EVA Continuum de JLR

utilizará la plataforma de software y el sistema operativo de Elektrobit.

Estas nuevas asociaciones podrían presagiar el fin de

Eras definidas por proveedores a menudo conflictivos y adversarios.

relaciones. La llegada del SDV podría marcar el inicio de una situación más

era colaborativa, permitiendo que más participantes de la industria compartan

el botín que ofrece la revolución SDV.

---------------------

Profundice en estos conocimientos de movilidad:

MÁS SOBRE EL FUTURO DE LA MOVILIDAD Y

COCHES CONECTADOS

MÁS SOBRE AUTONOMÍA, COCHE COMPARTIDO Y

ELECTRIFICACIÓN

PLANIFICACIÓN AUTOMOTRIZ Y

PRONÓSTICO

VEHÍCULOS TECNOLOGICOS EN

FUNCIONAMIENTO

Este artículo fue publicado por S&P Global Mobility y no por S&P Global Ratings, que es una división administrada por separado de S&P Global.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-connected-cars-and-the-automotive-revolution.html