ESCUCHA UN PODCAST SOBRE ESTE TEMA

CON EXPERTOS EN MOVILIDAD GLOBAL DE S&P

Justo lo que querías: otro análisis más

en materia de electrificación de vehículos. Pero tengan paciencia con nosotros; Este es

lectura necesaria. Sí, el mercado de vehículos eléctricos de batería (BEV)

está despegando, quizás a un ritmo más rápido que el que algunos han

predicho. Pero eso no significa que la industria esté libre de hogares en

transición de la era de la combustión interna a los BEV. Incluso si

La demanda prevista del mercado cruza el abismo hacia la adopción masiva.

Existen varios impedimentos importantes para que los BEV se conviertan en el modelo de facto.

Tecnología de propulsión de transporte. Los que no hacen caso

están destinados a fracasar.

A pesar de todo el fervor de los primeros usuarios que predicen

esta transición de transporte tan revolucionaria como la de los caballos a

automóviles, hay cierta fragilidad en el actual movimiento BEV. El

esfuerzo y engatusamiento necesarios para darle vida al fuego, desde

Incentivos del lado de la demanda y la oferta para la regulación que obliga a la tecnología.

y la legislación, seguramente será más susceptible a los obstáculos

en comparación con uno que evoluciona orgánicamente.

La ecuación para alcanzar la adopción masiva en el mercado

de vehículos electrificados aún no se ha demostrado. Y aunque ciertos

mercados, ya sea continental China or San Francisco -

están adoptando un futuro BEV, inventarios de BEV en

el mercado estadounidense están mostrando signos tempranos de acumularse

pisos de salas de exposición de concesionarios. Como tal, todavía está lejos de ser un

propuesta realista para el mercado de masas. Mientras que los BEV alcanzan un precio

paridad con sus homólogos de motor de combustión interna (ICE)

desbloqueará las llaves de la puerta marcada como "mercado masivo", hay

Cuestiones aún pendientes que deben abordarse además de lograr

Equilibrio de oferta y demanda en un volumen de mercado masivo. Muchos otros

Los movimientos en juego deben implementarse para garantizar que los BEV no sean solo un

fenómeno único y hecho.

Sin embargo, si tiene éxito, la electrificación

La transición alterará la infraestructura, la economía y la economía de la industria.

tecnologías y servicios de apoyo de manera que las partes interesadas estén

apenas estoy empezando a abordarlo y comprenderlo. Algunos quedarán

sosteniendo las riendas de un negocio en desaparición al igual que los propietarios de

Las empresas de carruajes tirados por caballos experimentaron hace más de 100 años.

El último S&P

Previsión de movilidad global detalla las facetas claves de la

impulso de electrificación que necesita un seguimiento cuidadoso para garantizar la

transición continua más fluida para todas las partes interesadas.

Una advertencia sobre el suministro

cadena

En la era ICE, el sector automotriz se convirtió

bien versados en cómo abordar el riesgo de la cadena de suministro. Ahora con

electrificación, los parámetros han cambiado; ahora se presenta el riesgo

aguas arriba de los ámbitos normales de operación del sector.

Enredos y sorpresas anteriores en la cadena de suministro

— como la escasez de pigmento Xirallic en Japón

terremoto/tsunami en 2011 y la pandemia provocada

crisis de semiconductores—parecerá diminuta en comparación.

Estas interrupciones provocaron un mayor enfoque en la cadena de suministro.

visibilidad, pero en la era de la electrificación, la dependencia de ciertos

materias primas y piezas podría presentar su propio conjunto de desafíos en

de forma rutinaria.

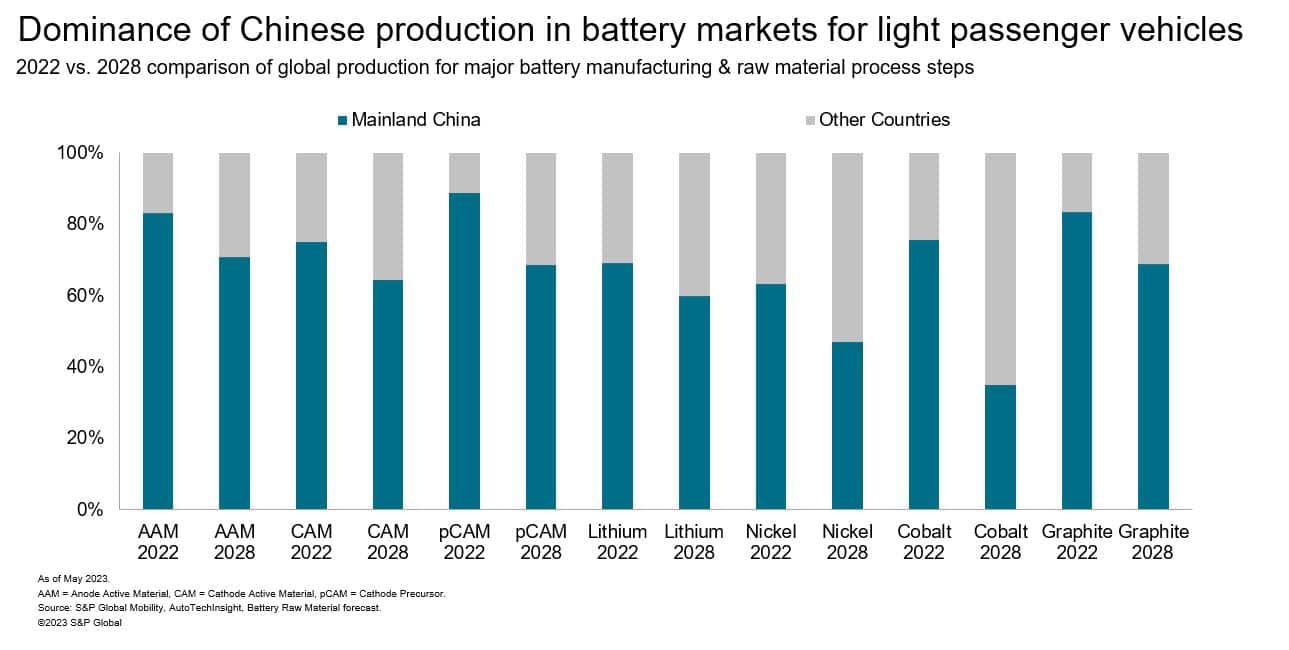

Los esfuerzos de la industria automotriz de China continental para

Establecer una posición de pionero en toda la cadena de suministro de BEV.

han tenido éxito. Las principales piezas de la construcción del EV

Batería: el cátodo y el ánodo en las celdas de la batería de tracción.

y el paquete en sí, así como importantes apuestas en

inversores, convertidores, controladores y tecnología de carga han sido

adquirido por la base de proveedores de China continental. Mientras tanto,

Las regiones rezagadas están planeando utilizar palancas legislativas para

apariencia de control y alcanzar a los chinos continentales.

homólogos. Esperamos que parte de la brecha con China continental sea

recuperado a medida que el mercado se expande y la diversidad de baterías

La química continúa.

Sin embargo, esos componentes no son nada sin

sus materias primas, y China continental también tiene una ventaja

— ya sea para acceder a esos elementos localmente o para obtenerlos

de otros países a través de una política comercial agresiva. La siguiente

La ilustración destaca el pronóstico de mayo de 2023 de S&P Global Mobility

para materias primas clave y su abastecimiento.

En el caso de las materias primas para baterías, una crisis de suministro

podría existir en esta década. Para el litio, pronosticamos una sextuplicación.

aumento de la demanda entre 2022 y 2030 desde unos 0.06 millones

toneladas métricas a 0.37 millones de toneladas métricas para vehículos ligeros de pasajeros

aplicaciones solas. Junto con el S&P Global Commodity

Equipo de Insights, también esperamos que los mercados del litio tengan déficit en

2027, lo que creará un cuello de botella para el suministro de automóviles. La resolución será

será lento ya que el litio tarda una media de 15.7 años en llegar al mercado

después del descubrimiento inicial. De ahí el reciente enfoque en la batería.

reciclaje.

Otros elementos compuestos del cátodo.

la parte más cara de la batería: domina las preocupaciones

en torno a las materias primas. Nuestro pronóstico refleja la búsqueda de

mayor densidad de energía a través de una química más rica en níquel,

junto con un creciente deseo de limitar su uso a aplicaciones

donde el alcance es crítico. Derivados del fosfato de hierro y litio

La tecnología se seleccionará con mayor regularidad en

aplicaciones de menor costo.

Sin embargo, además del litio y el níquel,

El cobalto es un elemento clave en la química de las baterías. Obtención de cobalto

— del cual el 75% del suministro actual del mundo proviene del

La problemática República Democrática del Congo representa un obstáculo para cualquier

compañía pregonando un ESG o sostenibilidad

carácter distintivo. Las empresas buscan formas alternativas de abastecerse

en otros lugares para finales de la década, así como para procesar este

elemento, ya que China continental domina este eslabón de la cadena de suministro

.

No es sólo en las materias primas de las baterías que

China continental ha establecido una posición eminente. disfruta de un

Posición elevada para los elementos de tierras raras necesarios para la electricidad.

motores. Esto ha sido recientemente puesto claramente de relieve por

El anuncio de China continental de que quiere controlar las exportaciones de

galio y germanio, lo que provocó que muchos países extranjeros

reevaluar su exposición a la cadena de suministro.

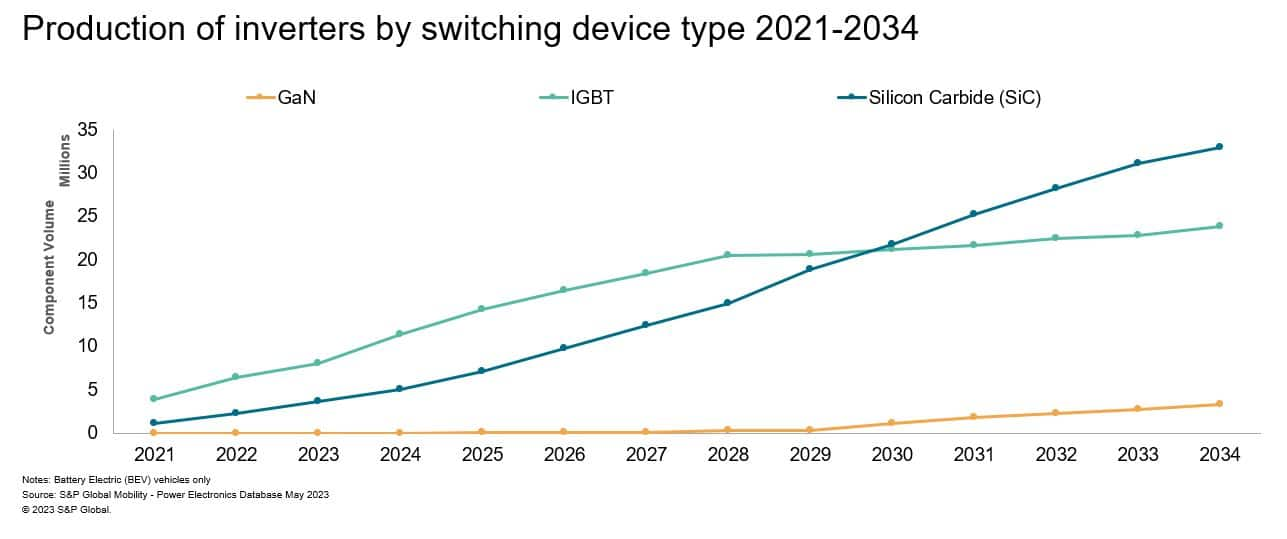

El galio es un material necesario para ciertos

Componentes electrónicos de potencia. Electrónica de potencia como inversores,

Los convertidores CC-CC y los cargadores integrados se están modificando para

abarcar diseños más eficientes utilizando carburo de silicio (SiC)

chips, lo que promete una mayor demanda de semiconductores y la

los consiguientes desafíos de suministro. El crecimiento de los productos basados en carburo de silicio.

inversores se muestra en el siguiente cuadro.

También están los metales aparentemente mundanos,

como el cobre, que ya se encuentra bajo una presión importante, y Los líderes de la industria son

predecir escasez para finales de la década. El manganeso podría

También se considera abundante dado su uso en la industria del acero, pero

cantidades adecuadas para baterías del manganeso electrolítico requerido

dióxido (EMD) están comparativamente

difíciles de conseguir, especialmente en los países con acuerdos de libre comercio.

En medio de este cambio, los fabricantes de automóviles están desarrollando

soluciones internas para afirmar un grado de seguridad sobre las incipientes

cadenas de suministro. Con tanto en juego, las relaciones entre los OEM

y los de Nivel 1 están inevitablemente bajo presión.

Como consecuencia de la escasez de chips, un país más rico

La combinación de cartera ha permitido a los OEM lograr márgenes más altos en todos los sectores.

sus líneas de productos, dando paso a la financiación de transiciones a BEV. Para

En el caso de los niveles 1, no ha habido tal dividendo. Como los BEV son fundamentalmente

Fabricación interna más sencilla de la batería, el sistema de propulsión y

La electrónica de potencia dará como resultado que los OEM tengan la responsabilidad de una

proporción mucho mayor del valor del vehículo - acumulando presión sobre

proveedores.

También está el lado de fabricación del

ecuación que se basa en estos componentes. Aparte de lo real

La demanda de BEV y la capacidad de la batería por vehículo es un vector de crecimiento.

Se prevé que la capacidad media aumente de 60 kWh a 78 kWh.

— contribuir a que la demanda mundial durante 2023-30 aumente de

540 GWh a 3.4 TWh.

Ante este aumento, la fabricación de celdas de batería

la capacidad debe aumentar en conjunto. Como resultado, esperamos que el total

capacidad teórica de fabricación (para vehículos ligeros de pasajeros)

aumentará de 1.35 TWh a 4.5 TWh para 2028, y el número de

Las plantas de fabricación de celdas de batería aumentan de 107 a 188 en todo el mundo.

Si se cumplen los cronogramas de construcción, habrá suficiente

capacidad; de hecho, se producirá cierta subutilización.

¿A quién pertenece la propulsión?

¿tecnología?

Los OEM tradicionalmente son responsables de sus

requisitos del motor y, en algunos casos, de la transmisión. Pero ahora se enfrentan

contra proveedores de sistemas de propulsión de nivel 1 para traer ejes electrónicos y sus

subcomponentes internamente. Para un volumen comparativamente bajo

BEV de primera generación, OEM en gran medida subcontratados al Nivel 1

especialistas. Ahora están trayendo más integrantes,

Ejes electrónicos tres en uno (motor, transmisión e inversor) a sus

instalaciones propias. Nuestros últimos datos muestran que más del 75% de los OEM ahora funcionan

las actividades de integración de e-Axle internamente.

Independientemente de quién fabrique los e-Axles, para 2025, el 80%

de los motores basados en eAxle necesitarán las tierras raras antes mencionadas.

elementos germanio y galio. Como resultado, estimamos que bien

Más del 90% de los imanes listos para producción del mundo serán continentales.

Fabricado en China.

Las oportunidades para los proveedores siguen en el motor

montaje, subcontratándose el 47% de los motores producidos en 2023. Pero

A medida que aumenten los volúmenes, estas oportunidades de la cadena de suministro evolucionarán.

ya que el motor se dividirá en subcomponentes como rotor y

conjuntos de estator. Los niveles 1 ya están aprovechando estos

oportunidades. Sin embargo, el e-Axle es una advertencia sobre cómo

El mandato de abastecimiento de un OEM puede cambiar, mientras intenta mantener su

Las cifras de empleo se mantuvieron estables durante la transición.

Un segundo problema para los motores: obtener menos

titulares, pero el tema de antes S&P Movilidad Global

la investigación — es la falta de acero eléctrico de calibre fino

Capacidad necesaria para el montaje. Persisten las preocupaciones y hay más

Se necesita inversión en capacidad de acero eléctrico para satisfacer el floreciente

demanda.

No hay suficiente

cargadores

Una vez que se construyen los vehículos, viene la ecuación del “reabastecimiento de combustible”. El paradigma BEV abre la oportunidad de

recargar el vehículo en multitud de ámbitos además de

Infraestructura pública convencional de repostaje familiar para gasolina.

estaciones de servicio. Sin embargo, por ahora, las opciones de carga pública son

limitado no sólo por la cantidad de cargadores

Hoy Disponibles sino también la fiabilidad de las estaciones, la

velocidad de entrega de energía eléctrica y la capacidad de la batería para

recíbelo.

También está la relativa naturaleza del primer mundo.

de carga de BEV, ya que es posible que los países en desarrollo no tengan la

Red de infraestructura para soportar una red de carga masiva. Por lo tanto,

gran parte del mundo subdesarrollado probablemente seguirá siendo un

paraíso de la combustión interna en el futuro previsible.

Sin embargo, para aquellos países con una economía estable,

red operativa, ¿qué tan rápido se debe entregar la energía a la red?

vehículos para satisfacer a los clientes? Los 179 millones de vehículos imputables

Se prevé que funcione en 2030 (143.5 millones de BEV y 35.5 millones

vehículos eléctricos híbridos enchufables) tendrán diferentes

• Requisitos.

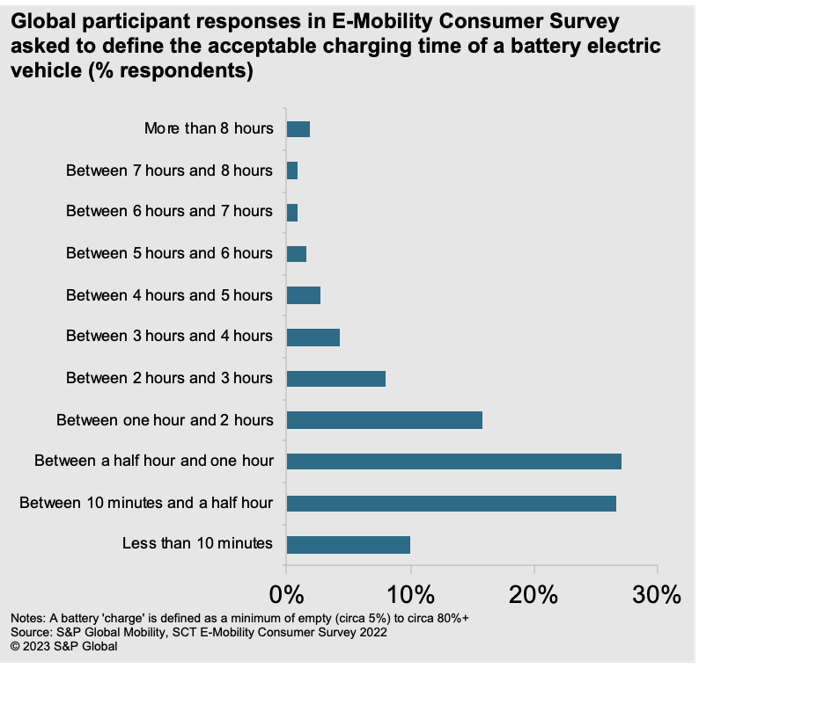

Las redes no pueden soportar la carga rápida en todas partes

todo el tiempo. En el Consumidor de movilidad eléctrica 2022 de S&P Global Mobility

encuesta, la gran mayoría de los encuestados a nivel mundial sostuvieron que

tiempo de carga de entre 10 minutos y dos horas para una carga completa

(considerado como 80% según los estándares típicos de la industria) sería

aceptable. Pero casi dos tercios querían que se realizara en menos

de una hora.

Las necesidades de carga de BEV son específicas de cada situación, con

usuarios que necesitan la velocidad adecuada de entrega de energía dependiendo de su

tiempo de permanencia y perfil de viaje. Mientras que los adoptantes de BEV hasta la fecha

cargar predominantemente en casa, esta no será una solución viable

para todos.

Además, para los proveedores de carga de BEV,

Es posible que ofrecer una carga rápida no siempre sea lo mejor para sus intereses.

Se está desarrollando un ecosistema floreciente en torno al “mercado minorista de 30 minutos”.

concepto de economía”, que ve la oportunidad de suministrar productos rentables

servicios a los usuarios mientras esperan la carga pública de BEV. tal

El ecosistema minorista dará una razón a los operadores de puntos de recarga.

escalar y ayudar a los avances en la tecnología de carga si el comercio minorista

las ganancias se reinvierten.

Con la evolución de los vehículos eléctricos, la tecnología de carga

mejorará a medida que se adopten arquitecturas de mayor voltaje, brindando

recepción más rápida de energía. Serán posibles gracias a la adopción de

tecnología superior de semiconductores de potencia. Nuestros datos muestran el volumen

de inversores basados en carburo de silicio se multiplicará por seis entre

2023 y 2030 en camino de convertirse en el tipo de inversor dominante

por 2034.

Un análisis resumido de nuestro último pronóstico.

Las proyecciones se pueden encontrar en nuestro Carga EV

Informe y pronóstico de infraestructura.

Alcance óptimo versus térmico

Management

En el contexto de la evaluación de la carga

necesidades de infraestructura, la autonomía del BEV dicta la frecuencia con la que necesita

a cobrar y, potencialmente, dónde se cobrará. Crítico

aquí hay una capacidad de batería de tamaño suficiente para soportar el alcance

requisitos. Menos comprendido es el importante papel de la energía térmica.

gestión para conseguir que la autonomía totalmente eléctrica cotizada por el fabricante

reflejan el rango del “mundo real”.

Para los BEV en el mercado en 2023, el promedio

La autonomía en modo totalmente eléctrico es de unos 6.3 kilómetros por kWh de batería.

capacidad. La investigación de S&P Global Mobility estima que alrededor del 28%

De la autonomía se pierde utilizando el aire acondicionado durante todo el viaje.

ciclo. Como se muestra, esto se puede reducir al 15% usando una bomba de calor.

tecnología. Aparte de cómo se conduce el vehículo, la temperatura

La gestión es la mayor pérdida parasitaria para un BEV, salvo por un

caso de uso excepcional como el remolque.

Tecnologías de bombas de calor, térmicas integradas.

(ITM) y el preacondicionamiento optimizado de la batería también

traer ahorros de eficiencia. Mientras que las soluciones de baterías refrigeradas por refrigerante

Se convertirán en mejoras comunes y de nicho en el enfriamiento de baterías.

La tecnología, como el enfriamiento por inmersión, apoyará en el

Corto plazo. Como se muestra a continuación, la gestión térmica del BEV es una

Oportunidad de crecimiento para proveedores con valor monetario.

Contribución de la gestión térmica a un vehículo eléctrico.

aumentando un 83% en comparación con un equivalente ICE.

Actualmente, el sistema de gestión térmica es un

mercado de pocos actores pero presenta una gran oportunidad. Continuado

consolidación en este ámbito a través de fusiones y adquisiciones para ayudar a los proveedores

Se puede esperar construir escala y contrarrestar el poder de los OEM.

¿VE para todos? y ganancias para

¿todas?

Esta confluencia de los aspectos tecnológicos y

Los desafíos logísticos desencadenan la necesidad de que los BEV estén disponibles para

una base de clientes tan amplia como la actual tecnología ICE. Ellos deben

apelar a sus ventajas clave y no verse limitados por las existentes

obstáculos

Para garantizar esto, el costo de la tecnología BEV debe

disminuir, y los márgenes serán suficientes para que tanto los OEM como los proveedores

prosperar en un entorno geopolítico complejo. Investigaciones recientes utilizando

Datos de calificaciones globales de S&P demostró que los márgenes EBIT para los OEM

ahora están superando consistentemente los de sus proveedores.

contrarrestando las tendencias históricas. Si bien múltiples factores contribuyen, los OEM

están exprimiendo a los proveedores para garantizar una rentabilidad sostenible para

sus incipientes negocios BEV. Mientras tanto, los OEM heredados y

Los proveedores deben gestionar la transición de ICE a BEV para garantizar una

trayectoria de planeo estable y no extenderse demasiado.

La evolución de la batería, la carga, la propulsión,

y la tecnología de gestión térmica será crucial para la

Adopción ubicua de BEV. Si bien la escala inevitablemente ayuda,

Todavía se requiere desarrollo tecnológico para hacer productos de mercado masivo.

Los BEV son la inevitabilidad de la evolución del producto en lugar de una

novedad inducida por subsidios y impuesta por el gobierno.

---------------------

Profundice en estos conocimientos de movilidad:

El desafío del abastecimiento

Minerales de la batería EV en un mundo ESG

Ahora disponible: Top 10

Informe de tendencias de la industria

La batalla por la conducción eléctrica

supremacía: hacer versus comprar

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- ChartPrime. Eleve su juego comercial con ChartPrime. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-warning-signs-on-the-path-to-mass-ev-adoption.html