El coqueteo global con los servicios Compre Ahora, Pague Después (BNPL) parece estar deshaciéndose, a medida que nuevos datos sobre pagos de consumidores revelan una caída significativa en el apetito por este polémico método de pago de crédito.

BNPL experimentó un aumento y se convirtió en el favorito de los capitalistas de riesgo durante los cierres, cuando los compradores de comercio electrónico, inactivos en casa, aprovecharon la oportunidad de la financiación a corto plazo para distribuir el gasto de las compras en línea tanto improvisadas como deliberadas en varios pagos. Por lo general, el atractivo de los servicios de BNPL era no cobrar ningún interés, una oferta muy atractiva para los consumidores que, de otro modo, podrían evitar una compra discrecional en línea, particularmente en medio de condiciones económicas inciertas.

En esencia, Beneficio de los servicios de BNPL imponiendo cargos a los comerciantes por el procesamiento de transacciones y, ocasionalmente, imponiendo cargos por mora o intereses a los clientes que no pagan puntualmente. Este modelo les permite ofrecer soluciones de pago versátiles a los consumidores sin dejar de obtener ingresos y simplificar adquisiciones importantes.

En los últimos años, esta atractiva propuesta ha sustentado un aumento de las empresas BNPL a nivel mundial, resultando atractiva tanto en las economías avanzadas con un alto uso de tarjetas de crédito que buscan financiación alternativa, como en las naciones emergentes donde el acceso al crédito convencional era más difícil, particularmente para los jóvenes y aquellos. en áreas rurales.

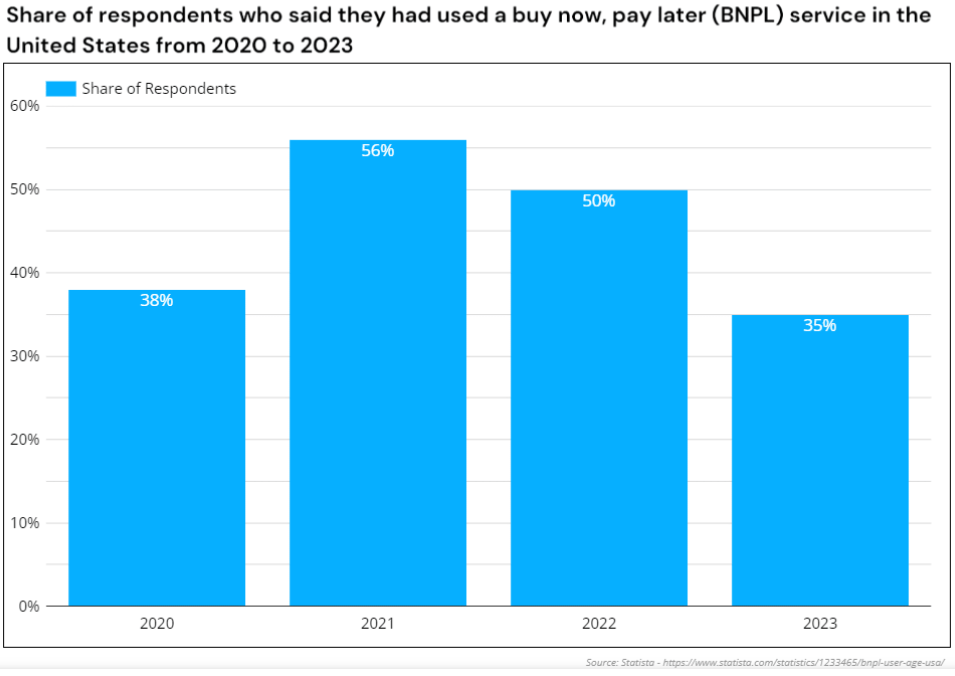

Los usuarios de BNPL de EE. UU. disminuyeron más en 2023 que en los años anteriores. Fuente: Estadista

La caída de los operadores BNPL de Asia Pacífico

Sin embargo, el sector BNPL ahora parece estar en declive, con numerosos servicios de BNPL retrayéndose o cesando sus operaciones por completo. Australia, que alberga uno de los servicios BNPL más importantes del mundo, Afterpay, ha observado esto recesión desde 2023.

Tras la caída de Openpay de Australia a principios de febrero de 2023, que dejó deudas por 18.2 millones de dólares australianos, ZIP comenzó en marzo de 2023 decidiendo endurecer los controles financieros y declarando su retirada de India, Filipinas, Turquía, República Checa, Sudáfrica, Polonia. Singapur, Reino Unido, México y Medio Oriente.

De hecho, se retiraron de 10 de los 14 mercados internacionales a los que servían. Esta decisión, en medio de noticias de una Pérdida de 240 millones de dólares australianos en 2022, fue seguido por un valor de las acciones que cayó un 95% desde febrero de 2021 (anteriormente cotizaba a 12 dólares australianos en comparación con 0.5 dólares australianos en 2023).

El escenario parece igualmente sombrío en Asia, donde la adopción de BNPL y el surgimiento de nuevos servicios BNPL parecieron ocurrir prácticamente de la noche a la mañana. Por ejemplo, el BNPL IOUpay de Malasia se introdujo en la Bolsa de Valores de Australia (ASX) y Proclamó dominio en el mercado casi antes de que comenzara su servicio..

En menos de dos años, las acusaciones de fraude sustancial provocaron turbulencias financieras y un importante deterioro de su reputación. La saga se intensificó cuando IOUpay descubrió que su ex director financiero, Kenneth Kuan, supuestamente había manipulado los fondos de la empresa.

Un sospechoso Se descubre malversación de 19 millones de dólares de la empresa entre 2022 y 2023. Posteriormente, IOUpay se vio obligada a entrar en administración y aún no se ha recuperado.

La plataforma de compras y recompensas ShopBack anunció que pondría fin a su oferta BNPL, que se estableció a raíz de la adquisición de BNPL por parte de la empresa en noviembre 2021, En vigor a partir de marzo de 2024 en Singapur y Malasia..

Cuando se le preguntó sobre las cuotas restantes, ShopBack destacó la necesidad de que los clientes realicen pagos puntuales para evitar cargos por pagos atrasados. Esta respuesta ilustra la fragilidad del modelo de ingresos del BNPL y los estrechos márgenes de beneficio cuando las elevadas estimaciones de los inversores se disipan.

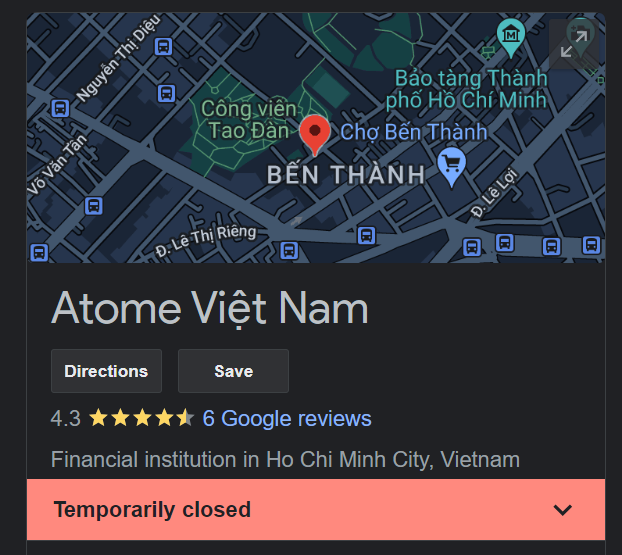

Es probable que el cierre de Atome Vietnam sea definitivo. Fuente: Google

Al mismo tiempo, Atome se lanzó en Vietnam en abril de 2022 con gran éxito, comenzando con una prueba en la que participaron más de 20 socios minoristas. Dentro de un año, Atome cesó sus operaciones en Vietnamy BNPL local Ree-pay no logró colmar el vacío abandonado por Atome ya que sus ofertas son inaccesibles en numerosas plataformas de comercio electrónico vietnamitas.

En mayo de 2023, Trasy Lou Walsh, director general regional de Atome, dimitió conviértase en cofundador y director ejecutivo de Fluid, una empresa de pagos B2B. Esto era seguido de la dimisión del director ejecutivo David Chen en febrero de 2024 para convertirse en Jefe de Préstamos al Consumo en GoTo Financial de Indonesia. Ambos exlíderes del alguna vez prominente Atome optaron por abandonar el sector por completo: la confianza en el modelo de servicios de BNPL parece ser baja entre los operadores clave, al igual que entre los inversores.

Empresa BNPL de Singapur Pace también optó por la disolución voluntaria en agosto de 2023, atribuyendo como fundamento el aumento de la deuda. Similar a Grupo de Inteligencia Avanzada padre de Atome y ShopBack respaldado por Temasek, Pace había previamente inversiones aseguradas de 8 cifras, sin embargo, estas inyecciones de capital fueron insuficientes para sostener los menguantes servicios de BNPL.

A pesar de las predicciones de un aumento del 450% en el uso para 2027 en el mercado BNPL de la India, ZestMoney, anteriormente valorada en 445 millones de dólares, anunció su cierre al no poder conseguir un comprador. Después de que sus fundadores se marcharan cuando fracasaron las conversaciones de adquisición con la fintech india PhonePe, ZestMoney finalmente se vendió a la empresa de servicios financieros DMI Group en enero de 2024 por precios bajísimos, con cada inversor perdiendo dinero y DMI esencialmente utilizando la compra para cazar talentos de Zest.

¿Cómo salieron mal los servicios de BNPL?

La premisa básica de BNPL en el mundo en desarrollo, que es suscribir préstamos pequeños a clientes financieros digitales emergentes y, por lo tanto, atraer a muchos inversores de alto perfil en el proceso, estuvo al rojo vivo durante los períodos de permanencia en casa y para incorporar a los usuarios novatos a la economía digital.

Pero a medida que las tasas de interés subieron, el status quo de las tasas del BNPL se vio cuestionado y no pudo sostenerse en una perspectiva económica menos optimista. Y no fue solo en las regiones en desarrollo, con nuevas empresas de BNPL como Klarna, Affirm y Afterpay. enfrentando pérdidas sustanciales y pérdida de liquidez cuando los inversores se retractaron de sus evaluaciones anteriores que eran de millones y miles de millones de dólares.

La competencia de la banca tradicional y de los gigantes digitales con buenos recursos financieros como Agarrar y Shopee en el Sudeste Asiático, o Apple y PayPal en EE.UU., también amenazaron la solvencia de una muchos servicios dedicados de BNPL que no pudieron competir con su alcance de plataforma, enormes reservas de capital, marcas reconocibles al instante y grandes bases de clientes cuando comenzaron a integrar sus propios programas de pago a plazos.

Estas plataformas y súper aplicaciones capturaron gran parte de la cuota de mercado que era dominio de las nuevas empresas exclusivas de BNPL y podían permitirse el lujo de ofrecer funciones deficitarias de "pago posterior", que en última instancia los proveedores dedicados no podían seguir el ritmo.

Junto con Presiones regulatorias en el espacio naciente., la disminución de la demanda de los usuarios debido a presupuestos ajustados y los rendimientos cada vez más decrecientes de un modelo de negocio que, en última instancia, se basa en compras impulsivas, el impulso parece estar en contra de las nuevas empresas de BNPL y en favor de los operadores de plataformas consolidadas que podrían ser el verdadero futuro de 'comprar ahora'. paga después'.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/