Patricio Mulligan • Hoy en 00: 00

Patricio Mulligan • Hoy en 00: 00Nadie está entusiasmado con los impuestos. Pero la temporada de impuestos es especialmente agotadora para los dueños de negocios de comercio electrónico: reglas inescrutables de cumplimiento de impuestos sobre las ventas, seguimiento detallado de inventario, conciliación de estados de cuenta bancarios con depósitos, puede ser un lío complicado. Si tuvieras un trabajo regular, este no sería tu problema. Sin embargo, cuando eligió administrar su propio negocio, tomó el control de su propio destino... y su factura de impuestos.

¡Eres un jefe! ¡Un emprendedor! Puede manejar sus impuestos. Y estoy aquí para guiarlo hacia las estrategias de impuestos de comercio electrónico que minimizarán lo que debe y conservarán más de esos fondos para impulsar el crecimiento de su empresa.

A continuación, cubriré:

- Estrategias de inversión e inventario eficientes desde el punto de vista fiscal

- Cómo pagarte a ti mismo de la manera más eficiente posible

- Estrategias de nivel profesional que pueden ahorrarle mucho en el momento de los impuestos.

Estrategia fiscal de inventario e inversión de capital

Cuando muchas empresas de comercio electrónico comienzan por primera vez, utilizan contabilidad de caja. Con la contabilidad basada en efectivo, los gastos se registran cuando llegan a su cuenta bancaria, al igual que los ingresos. Es fácil de entender, razón por la cual muchas empresas comienzan la contabilidad de esta manera.

La contabilidad de caja permite algunos ahorros fiscales fáciles. Por ejemplo, si se acerca el final de su año fiscal y parece que tendrá $50,000 50,000 en ingresos imponibles, puede optar por comprar $XNUMX XNUMX en inventario o equipo y, por lo tanto, eliminar los ingresos imponibles en ese año fiscal. Sin embargo, la contabilidad de efectivo hace un mal trabajo al mostrar cómo se está desempeñando su negocio.

A medida que crecen los negocios de comercio electrónico, se recomienda enfáticamente que cambien a contabilidad de precisión. Cuando compra $ 50,000 de inventario bajo la contabilidad de acumulación, en realidad no tiene un gasto porque esa transacción convirtió efectivo en inventario, simplemente moviendo valores en su hoja de balance. Los costos de inventario solo son deducibles cuando se vende el inventario. Los ingresos se contabilizan cuando se realiza la transacción en su sitio o cuando envía una factura a un cliente, no cuando recibe los fondos. Si realiza una inversión de capital, digamos en una nueva pieza de maquinaria, la inversión debe amortizarse durante la vida útil esperada del equipo. Entonces, una inversión de $ 100,000 en realidad podría gastarse en $ 10,000 por año durante 10 años. La contabilidad de acumulación, por lo tanto, nivela las oscilaciones que vería en un modelo basado en efectivo y hay formas de optimizar y ahorrar dinero en sus impuestos con la contabilidad de acumulación.

Sección 179

Bajo la Regla de la sección 179, una empresa puede optar por deducir el valor total de un gasto de capital (maquinaria, muebles y accesorios, edificios, etc.) en el primer año que se puso en servicio. Según esta regla, puede compensar hasta $ 1 millón en ingresos imponibles con una inversión de capital, que podría incluir maquinaria, computadoras, equipos, herramientas. Consulte a continuación un cuadro de comparación de una inversión de capital de $100,000 según la acumulación lineal versus la Sección 179.

Tenga en cuenta que ahora hay topes de deducción para vehículos bajo la Sección 179; aproximadamente $10,000 para un automóvil o SUV pequeño y $26,000 para un SUV grande. Y aunque ya no podemos deducir el precio total de un Tesla Model X, en nuestros foros hubo un largo debate sobre la conveniencia de deducir una lámpara Tiffany de seis cifras.

Cancelaciones

Si compró $50,000 en inventario hace tres años y aún le quedan $30,000, solo ha capturado $20,000 en gastos. Pero puede optar por cancelar el inventario restante, lo que resulta en una deducción de $30,000 contra sus ingresos. Tenga en cuenta que cuando cancela el inventario, en realidad tiene que destruirlo o donarlo, y debe mantener registros para demostrar que realmente lo hizo. También puede anotar el inventario, reconociendo que todavía tiene algún valor, pero asumiendo un gasto inmediato sobre el valor que ha perdido. A medida que se acerca el final de su año fiscal según la contabilidad de acumulación, siempre es una buena idea mirar alrededor de sus instalaciones para ver si se puede recolectar algún inventario muerto para amortizaciones. Incluso hay estados que le darán una doble deducción si dona bienes a la caridad.

Estrategia de impuestos sobre la nómina

Es probable que su mayor gasto en sus pérdidas y ganancias sea la nómina y ofrece la mayor oportunidad de ahorro fiscal. El impuesto sobre la nómina en Australia es un impuesto estatal se aplica a los empleadores en función de los salarios que pagan a sus empleados. Cuando se trata de pagarse a sí mismo, tiene tres opciones, cada una de las cuales está asociada con una estructura corporativa separada: LLC, S Corp o C Corp.

Impuestos LLC

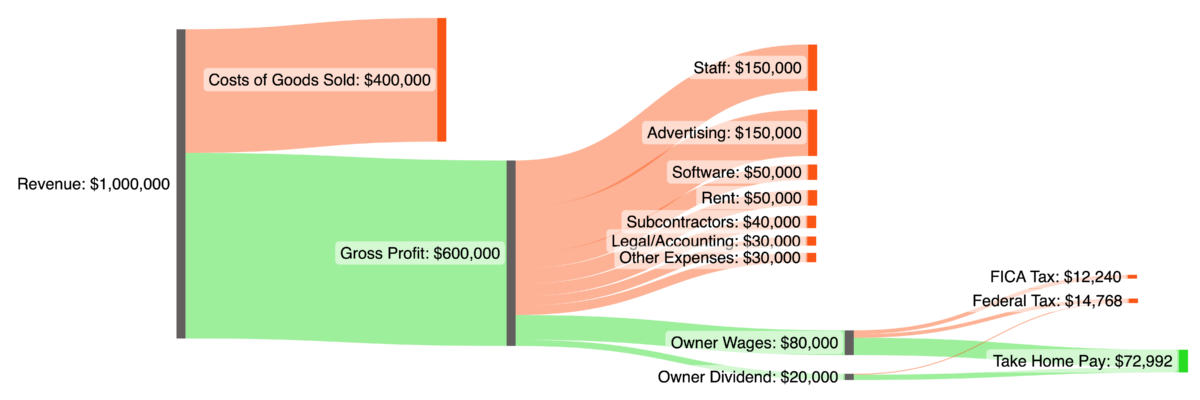

Una LLC es la entidad más simple, y cualquier ganancia al final del año pasará a los propietarios de la empresa como ingreso en sus declaraciones personales. Entonces, por ejemplo, si su empresa tuvo una ganancia de $100,00 y usted posee el 60% de la empresa, $60,000 se reportarán como ingresos en su declaración de impuestos personal.

A menos que se haya pagado a sí mismo a través de un W2, no solo pagará el impuesto sobre la renta sobre esos $60,000, sino también otros aproximadamente 15% en impuestos FICA (Seguro Social y Medicare). Este es el llamado “impuesto sobre el trabajo por cuenta propia”, porque parece como si estuviera pagando el doble de los impuestos FICA en comparación con aquellos que tienen un trabajo “normal”. Pero simplemente está pagando tanto al empleador como al empleado una tasa de aproximadamente 7.5%; la mayoría de las personas con un trabajo W2 solo ven la parte del empleado.

Aquí hay un diagrama de flujo simple que muestra un negocio de comercio electrónico simple con $ 1 millón en ingresos, 40% COGS y $ 100,000 en ganancias transferidas al propietario de un solo contribuyente después de otros gastos:

Tenga en cuenta que este cuadro solo muestra las obligaciones fiscales federales; sus impuestos estatales sobre la renta estarían por encima de esto.

S Corporación de Impuestos

Para evitar el temido doble impuesto FICA, muchos propietarios de comercio electrónico implementan impuestos S Corp. Bajo esta estructura, la utilidad al final del año también pasa a los propietarios de acuerdo con su participación accionaria, pero en este caso los fondos se distribuyen como un dividendo, libre de impuestos FICA.

El problema es que si usted es un propietario activo de la empresa (y es casi seguro que lo es), también debe pagarse un salario W2 "razonable", que está sujeto a los impuestos FICA. Lo que queda después de ese salario sería el dividendo libre de FICA.

Aquí está el mismo cuadro que el anterior, configurado como una S Corp que le paga al propietario un salario de $ 80,000 y un dividendo de $ 20,000:

Impuestos sobre corporaciones C

La estructura de una corporación AC es como una corporación S en la que se requiere que usted pague un salario de W2 y la ganancia restante sería un dividendo. Sin embargo, una corporación C puede optar por retener las ganancias y no pasar el dividendo a los propietarios de la empresa.

Si se emite un dividendo, se gravaría a nivel personal como ganancias de capital, no como ingreso, y por lo tanto se gravaría a una tasa más baja. La trampa, y siempre hay una, es que el dividendo se grava primero a nivel corporativo al 21 % y luego se grava a nivel personal como ganancia de capital a una tasa del 15 % al 20 %. Con la doble imposición, la mordida fiscal final podría terminar siendo similar a la tasa del impuesto sobre la renta que se aplica a un dividendo de una corporación S, aunque realmente depende de su tasa impositiva marginal. El impuesto federal a las ganancias de capital es solo el 15% en contribuyentes duales todo el camino hasta $ 517,200 en ingresos, mientras que la tasa del impuesto sobre la renta es más del 30% por encima de $ 340,000 en ingresos.

Por lo tanto, un dividendo de una corporación C podría ponerlo por delante en niveles de ingresos más altos, al menos en lo que respecta a los impuestos federales. Muchos estados gravan las ganancias de capital a las mismas tasas que los ingresos, pero algunos las gravan a tasas más bajas y unos pocos no gravan las ganancias de capital en absoluto.

Aquí está el gráfico de impuestos de comercio electrónico simple de arriba, con las mismas suposiciones, aunque esta vez configurada como una corporación C:

Cuentas de jubilación

Sin embargo, cualquiera que sea la estructura corporativa que elija, puede proteger sus ingresos de impuestos inmediatos colocándolos en un plan de jubilación. Un plan 401k, SEP IRA o de contribuciones definidas que se ejecute a través de la nómina de su empresa será un gasto deducible a nivel de la empresa y luego pasará libre de impuestos a usted a nivel personal.

Los planes de jubilación patrocinados por la compañía ofrecen un límite de contribución total mucho más alto ($66,000) que los planes IRA ($6,500), por lo que vale la pena establecer los pequeños costos administrativos. Sin embargo, los planes de jubilación deben ofrecerse básicamente de la misma manera a todos los empleados, por lo que si es generoso con una empresa que iguale su propia cuenta de jubilación, también debe ser generoso con la de sus empleados.

Su capacidad para realizar contribuciones del empleador a su propio plan también puede verse limitada por la tasa de participación de sus empleados. Pero para una empresa pequeña y de capital cerrado, los paquetes de jubilación pueden funcionar para pasar decenas de miles de dólares libres de impuestos a cuentas de jubilación personales. Solo recuerde que aunque los fondos no están sujetos a impuestos cuando ingresan a las cuentas de jubilación, estarán sujetos a impuestos cuando se retiren de la cuenta. El tío Sam al final consigue lo suyo, siempre. Pero su categoría impositiva podría ser más pequeña cuando se jubile que ahora.

Otras cuentas antes de impuestos

Más allá de la jubilación, las cuentas de ahorro para la salud (HSA), las cuentas de gastos flexibles (FSA) y las cuentas de gastos flexibles para el cuidado de dependientes (DCFSA) ofrecen formas adicionales de incurrir en deducciones de reducción de impuestos a nivel de empresa e ingresos libres de impuestos a nivel personal.

Si ofrece planes de atención médica con deducibles altos patrocinados por la empresa (y en la actualidad la mayoría de los planes tienen deducibles altos), los empleados pueden depositar $3,850 por año en una HSA, y el doble para un plan familiar. Estos fondos no están sujetos a impuestos y pueden utilizarse para pagar cualquier gasto médico. Los fondos son suyos para siempre y no es necesario gastarlos antes de fin de año.

Aún mejor, una vez que haya alcanzado un cierto umbral de ahorro, puede invertir los fondos para que la cuenta pueda crecer con el tiempo. Si no ofrece planes con deducible alto, está limitado a planes FSA. Estos también se financian libres de impuestos y se pueden usar para pagar cualquier gasto médico, aunque el límite es menor a $ 3050 y los fondos deben gastarse antes de fin de año. Si no se gastan, se pierden, aunque debido a los cambios recientes en la ley, hasta el 20% se puede transferir al siguiente año fiscal.

Se aplican reglas similares a los planes DCFSA, que funcionan como los planes FSA pero para el cuidado de niños dependientes. El límite de DCFSA es de $5000 por hogar, los fondos pueden usarse para pagar preescolar, cuidado de niños, programas de verano, tutoría, etc., y los fondos deben gastarse en ese año con un período de gracia de tres meses.

Estos son los límites de contribución de 2023 para estos planes:

Deducción de la oficina en casa

La mayoría de los contribuyentes están familiarizados con la deducción por oficina en el hogar, aunque se eliminó en gran medida con los cambios en la ley tributaria de 2018. Sin embargo, también puede reembolsar a los empleados (y a usted mismo) a través de la nómina con fondos no imponibles para una oficina en casa.

El espacio debe usarse exclusivamente para el trabajo, y puede calcular el porcentaje de su hogar que representa el espacio y luego multiplicarlo por los costos totales anuales de su hogar (alquiler/hipoteca, impuestos a la propiedad, servicios públicos, mantenimiento, etc.) para llegar en la cifra de reembolso.

Los reembolsos son deducibles a nivel de empresa como gasto, y libres de impuestos a nivel personal. Tenga en cuenta que debe tener un "plan responsable” para asegurarse de que realmente está reembolsando a los empleados por una oficina en casa legítima, pero la regla le permite devolver dólares libres de impuestos a usted y a su equipo.

Agregar a sus hijos a la nómina

El próximo truco de la nómina a menudo se pasa por alto, pero para los dueños de negocios con niños brinda esa rara oportunidad para que sus hijos realmente ahorrar tu dinero.

Los menores pagan cero impuestos federales sobre sus primeros $12,950 de ingresos imponibles, por lo que al poner a sus hijos en la nómina, distribuye hasta esa cantidad libre de impuestos. Aún mejor, puede pagarles más que esa cantidad y hacer que el exceso se deposite en una cuenta de jubilación. Con un crecimiento del 8% anual, $10,000 depositados en una cuenta de jubilación a los quince años sería $469,016 a los 65 años.

Es una gran manera de establecer financieramente a sus hijos. Hay algunas reglas, por supuesto. Sus hijos deben realizar un trabajo para su empresa y deben ser mayores de edad para trabajar en su estado. Sus hijos ni siquiera tendrán que presentar una declaración federal si ganan por debajo del umbral, aunque es posible que deseen hacerlo porque podrían tener derecho a un reembolso de los impuestos FICA. Sin embargo, muchos estados tienen un umbral de presentación por debajo de la línea federal, por lo que es posible que deba presentar una declaración estatal para su hijo.

Estrategias fiscales avanzadas de comercio electrónico

Más allá de las estrategias contables, la estructura corporativa y la nómina, existen algunos detalles adicionales en el código fiscal que pueden beneficiar a muchos propietarios de tiendas de comercio electrónico.

La deducción de ingresos comerciales calificados

La deducción de ingresos comerciales calificados (QBI, por sus siglas en inglés) se implementó durante los cambios en la ley fiscal de 2018 y permite a los propietarios de negocios obtener una deducción de hasta el 20 % de su salario W2. Para muchas empresas de comercio electrónico que ganan más de $1 millón, esta será la mayor fuente de ahorro fiscal para los propietarios.

Se aplican límites de ingresos de $182,1000 para contribuyentes únicos y de $364,200 para contribuyentes conjuntos, aunque por encima de ese límite puede ser elegible para un crédito parcial. Es importante destacar que esta deducción se puede tomar además de la deducción estándar. Si tiene $ 125,000 de ingresos W2 de su negocio de comercio electrónico y su cónyuge tiene $ 75,000 de ingresos, puede proteger un total de $ 52,700 ($ 27,700 de deducción estándar en 2023 más el 20% de $ 125,000) de impuestos federales. ¡Nada mal!

Sin embargo, incluso por encima de los límites de ingresos, puede obtener un crédito parcial de QBI y, como se discutió en un hilo largo en nuestros foros, tiene sentido tomar aproximadamente el 28% de sus ingresos sobre la base de W2 cuando está por encima del umbral de ingresos de QBI. .

El Crédito I+D

El Crédito fiscal para I + D es uno de los créditos fiscales federales más generosos y, de hecho, puede eliminar una parte de su factura fiscal. Si su empresa desarrolla productos, procedimientos, procesos o software de una manera que utiliza la experimentación, es posible que pueda recuperar una parte de los gastos de nómina asignados a esa investigación y desarrollo.

Es probable que simplemente llevar un producto al mercado no califique, ya que debe haber una ciencia sólida utilizada en el proceso. Pero si emplea ingenieros o programadores, o tiene un componente de fabricación para su negocio, podría ser elegible.

La mejor forma de reclamar el crédito es trabajar con empresas que se especialicen en calificar negocios para el mismo; estas compañías documentarán ampliamente por qué usted es elegible y discutirán con el IRS en su nombre si es necesario, a cambio de un porcentaje del crédito.

la regla de augusta

La Regla de Augusta supuestamente se creó para beneficiar a los propietarios de viviendas en Augusta, Georgia, que anualmente alquilaban sus viviendas a los fanáticos del golf en la ciudad para el Torneo de Maestros. Le permite alquilar su casa hasta 14 días libres de impuestos por año, siempre que la casa sea su residencia principal. Para los propietarios de comercio electrónico, esta es una oportunidad de alquilar su casa a su empresa e incurrir en un gasto deducible a nivel de empresa e ingresos libres de impuestos a nivel personal.

Para cumplir con la ley, debe documentar y facturar a su empresa por el uso, ya sea para un retiro o reunión de la empresa, una sesión de fotos de un producto o un almacenamiento temporal de inventario.

Devolución del Reembolso SALT

Uno de los cambios más importantes en la ley fiscal de 2018 fue el tope de las deducciones de impuestos estatales y locales, también conocidas como SALT, en $10,000.

Antes de este cambio, podía deducir todo su SALT de sus impuestos federales. Para los propietarios de comercio electrónico que viven en estados con tasas impositivas altas, esto fue un gran aguijón; los residentes de California, Nueva York, Nueva Jersey y otros estados se habían acostumbrado a un buen reembolso federal en el momento de los impuestos debido a sus grandes facturas SALT.

Sin embargo, los estados han estado trabajando para eludir esta limitación para sus ciudadanos, y en muchos estados se han adoptado "soluciones alternativas de transferencia SALT" o "impuestos de entidad de transferencia" y recientemente bendecido por el IRS como legítimo. Muchos estados los han implementado (consulte la tabla a continuación) y varían según la localidad, pero la idea es que la entidad de transferencia (LLC o S Corp) pueda optar por pagar los impuestos personales de sus propietarios a través de la propia corporación.

Por lo tanto, esto reduce los ingresos de la corporación, lo que significa menos ingresos imponibles para los propietarios y ninguna factura de impuestos estatales. Sin embargo, en la mayoría de los estados, debe configurar esto durante el año fiscal, no cuando presente sus declaraciones de impuestos. Entonces, si se encuentra en uno de estos estados, este sería un buen momento para configurar esto para 2023.

Exclusión de impuestos para pequeñas empresas calificadas

Si su negocio es una corporación C, el QSBS puede potencialmente ahorrarle una gran cantidad de impuestos siempre y cuando venda su negocio. Permite a los accionistas de la corporación pagar cero impuestos federales sobre las ganancias de capital cuando se vende la empresa.

Existen muchas restricciones, en particular, que debe poseer las acciones durante al menos cinco años, que debe haber emitido las acciones cuando se incorporó la empresa por primera vez, que la corporación no tiene más de $ 50 millones en activos, la corporación generalmente debe vende bienes, no servicios, y que por lo menos el 80% de los activos de la corporación deben ser utilizados en la operación principal del negocio.

Si puede lograrlo, la ventaja de cero impuestos federales sobre la venta de su negocio es enorme. Sin embargo, el obstáculo final podría ser el más difícil: la exención de impuestos solo se aplica a la venta de acciones de una empresa, no a los activos de una empresa. La gran mayoría de las ventas de comercio electrónico son ventas de activos.

Un adquirente generalmente preferirá adquirir su propiedad intelectual, su inventario, su sitio web y otros canales de venta, pero no toda la corporación, ya que podría haber responsabilidades desconocidas asociadas con la corporación, como deudas no declaradas, litigios pendientes, etc. si califica para el QSBS, vale la pena ver cuál sería la diferencia de precio de venta para una venta de acciones versus una venta de activos

Reflexiones finales: estrategias fiscales de comercio electrónico

Con la actitud correcta, la temporada de impuestos no tiene por qué ser desalentadora para los propietarios de comercio electrónico. Desde estructurar su empresa de la manera correcta hasta aprovechar programas como la Sección 179 y la Regla de agosto, existe una amplia libertad para maximizar su beneficio neto.

Por supuesto, si bien debe hacer todo lo posible para minimizar su carga fiscal, por favor consultar con un contador o abogado fiscal antes de implementar cualquiera de estas estrategias.

¿Quieren más? Acceda a más de 200 debates sobre impuestos dentro de ECF

Solo arañamos la superficie en la financiación, la estructura comercial y la configuración de su negocio para el éxito. Hay más de 200 debates en profundidad en el foro únicamente sobre impuestos. Si desea más recursos para minimizar sus impuestos y hacer crecer su negocio de comercio electrónico, únase a nuestra comunidad de propietarios de marcas de 7-8 cifras. Todos nuestros miembros son profesionales examinados, no vendedores ni principiantes, lo que garantiza que todos tengan una experiencia de comercio electrónico profunda y significativa para compartir.

Mensaje de Patrick Mulligan

Patrick Mulligan es cofundador de Pop Chart, una empresa de decoración de paredes de DTC, que dirige desde 2010. Antes de Pop Chart, trabajó como editor de libros en Penguin durante casi una década.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.ecommercefuel.com/ecommerce-tax-strategies/?utm_source=rss&utm_medium=rss&utm_campaign=ecommerce-tax-strategies