Facilitar el reconocimiento de ingresos de SaaS

Reconocimiento de ingresos es una parte fundamental de la contabilidad de todos los negocios, especialmente para aquellos que reportan ganancias a prestamistas, inversionistas y accionistas.

Es notoriamente difícil para las empresas de tecnología mantenerse al día con los USGAAP y las regulaciones en constante evolución porque las empresas de software y tecnología a menudo tienen múltiples productos y servicios que ofrecen a los clientes. No solo eso sino porque

Las empresas de tecnología y SaaS ofrecen concesiones de precios, descuentos, rebajas, paquetes,

e incluso precios individuales para cada cliente, el reconocimiento de ingresos se vuelve cada vez más complejo.

Existen reglas estructuradas sobre cómo las empresas deben calcular y reportar los ingresos. Esta guía es un recurso completo que cubre lo que todo negocio de SaaS necesita saber sobre el reconocimiento de ingresos y el cumplimiento de estándares como ASC 606.

¿Qué es el principio de reconocimiento de ingresos?

El reconocimiento de ingresos es el proceso de convertir efectivo de 'reservas' en 'ingresos'.

Según el Principio de Contabilidad Generalmente Aceptado (GAAP), el reconocimiento de ingresos es la condición bajo la cual se reconocen los ingresos y proporciona una forma de contabilizarlos en los estados financieros. Es tan simple como parece, pero tomar su valor literal podría no ser la mejor manera de contabilizar los ingresos en los negocios de SaaS.

Digamos que un cliente ha firmado un contrato anual de $12,000 a $1,000 por mes. ¿Se pueden reconocer los $12,000 como ingresos inmediatamente? No precisamente. Desde una perspectiva contable de SaaS, los ingresos pueden reconocerse solo cuando se cumplen dichas obligaciones de producto/servicio. Entonces, en este ejemplo básico, se pueden reconocer ingresos de $1,000 cada mes a cambio del producto/servicio entregado, hasta el final del contrato.

En pocas palabras, el reconocimiento de ingresos consiste en cuando se satisface una obligación de desempeño con un cliente.

El reconocimiento de ingresos es importante para los negocios de SaaS porque la cantidad de ingresos que se pueden obtener en un período determinado puede no estar relacionada con la cantidad facturada o el efectivo recaudado.

Conceptos clave y métricas en el reconocimiento de ingresos

Antes de sumergirnos en los detalles, aquí hay algunos conceptos y métricas clave del reconocimiento de ingresos de SaaS.

Ingresos diferidos

Ingresos diferidos es el dinero que ya ha facturado, pero no puede reconocerlo como ingreso porque el producto o servicio aún no se ha proporcionado. Es comúnmente conocido como ingresos no ganados. Los ingresos diferidos son un pasivo porque, en teoría, si no cumple, renunciaría al cobro o tendría la obligación de devolver los fondos al cliente.

Ingresos no facturados

No facturado ingresos es un ingreso que se reconoce pero que aún no es facturable al cliente debido a los cronogramas de facturación o ciertos hitos de facturación señalados en un contrato. Los ingresos no facturados se tratan como un activo (una cuenta por cobrar) hasta que se pueda facturar al cliente.

Ingresos recurrentes mensuales (MRR) e ingresos recurrentes anuales (ARR)

Los ingresos recurrentes son lo que hace que SaaS sea tan atractivo. Los ingresos recurrentes anuales (ARR) indican cuántos ingresos recurrentes puede esperar una empresa SaaS en función de las suscripciones anuales, mientras que Ingresos mensuales recurrentes (MRR) es el ingreso recurrente convertido a una cantidad mensual. Los tipos de MRR a medir son:

-Nuevo MRR: los nuevos ingresos recurrentes mensuales obtenidos de las suscripciones que se crearon durante el período correspondiente.

-MRR de expansión: los ingresos recurrentes mensuales adicionales generados por sus clientes existentes.

-MRR de contracción: el MRR perdido debido a cancelaciones, degradaciones a planes de precios más bajos, no renovaciones, eliminación de complementos recurrentes o incluso debido a descuentos para clientes.

Cálculo y comprensión de estas métricas es una parte crucial de la responsabilidad de un líder financiero de SaaS.

OTRAS LECTURAS

Pre-Solicitudes

Reservar es una métrica prospectiva que normalmente indica el valor de un contrato firmado con un posible cliente durante un período de tiempo determinado. En pocas palabras, las reservas significan el compromiso de sus clientes de pagarle dinero por el servicio que brinda.

Varios tipos de reservas incluyen Reservas nuevas, reservas de renovación y reservas mejoradas. En el caso de contratos plurianuales, las reservas que tienen ingresos comprometidos de al menos un año se consideran como Reservas de valor de contrato anual (ACV). Mientras ACV habla de montos anuales, Reservas de valor total del contrato (TCV) se calculan teniendo en cuenta la duración total del contrato. Además, también hay reservas no recurrentes que consisten en tarifas únicas como tarifas de instalación, tarifas de capacitación y descuentos.

Las reservas son un indicador principal del crecimiento futuro de los ingresos. Las reservas pueden ayudar a medir el crecimiento de las ventas a lo largo del tiempo. Además de las ventas, las reservas ayudan a los directores financieros y a los equipos financieros a planificar las entradas y salidas de efectivo. De hecho, ayuda a los equipos de finanzas a informar las reservas como dinero comprometido, sin registrarlas como ingresos y, por lo tanto, evita el cálculo inexacto de MRR o ARR (Ingresos recurrentes anuales).

Billings

Billings son los importes de las facturas facturadas a los clientes. Esto puede ser durante un cierto período de tiempo, por ejemplo, durante un mes o todo el año. En pocas palabras, las facturas incluyen el dinero que le debe su cliente.

Si un SaaS tiene muchas reservas pero una facturación más baja, es un indicador principal de futuros problemas de flujo de caja. Para mantener flujos de efectivo saludables, las empresas de SaaS deben pensar en formas de lograr que los clientes paguen por adelantado y aumenten la facturación. Esto se puede hacer ofreciendo descuentos en los pagos anuales.

Ingresos

Los ingresos son los ingresos obtenidos cuando realmente presta su servicio a los clientes. Por cada mes de entrega exitosa del servicio, puede 'reconocer' los ingresos de ese mes. Esto es según las reglas GAAP, que establecen que los ingresos solo pueden reconocerse una vez que se 'obtienen'.

Confiar solo en la reserva y la facturación para evaluar el rendimiento significa que puede estar viendo números inflados. Una forma más precisa es controlar los ingresos reconocidos, que es la cantidad real ganada por la empresa a cambio del producto o servicio.

Con nuestro ejemplo detallado aquí, aprenda cómo calcular reservas, facturación y MRR de SaaS.

¿Qué es la contabilidad de devengo?

Contabilidad de precisión es cuando los ingresos y gastos se registran en el momento en que se obtienen, independientemente de cuándo entra realmente el efectivo o cuándo se incurre en los gastos. La contabilidad de devengo se adapta a las empresas de suscripción porque los ingresos devengados, si se reconocen correctamente, en realidad rastrea el MRR.

Este método se usa más comúnmente que la contabilidad de caja, que reconoce los ingresos y los gastos cuando se recibe el efectivo o el pago. A pesar de su naturaleza complicada, la contabilidad de acumulación es más adecuada para empresas en crecimiento y con mucho inventario. Un negocio que promedia más de $25 millones en ingresos brutos cada año es obligado a utilizar el método de acumulación, según el IRS.

La importancia de las normas contables

Las normas y directrices para la contabilidad y los informes financieros se enumeran en las normas contables. El reconocimiento de ingresos es uno de los principios de los Principios de Contabilidad Generalmente Aceptados en los Estados Unidos (GAAP US), que está regulado por la Junta de Normas de Contabilidad Financiera (FASB). La alternativa para la mayoría de los demás países son las Normas Internacionales de Información Financiera (NIIF 15), que está regulada por la Consejo de Normas Internacionales de Contabilidad (IASB).

Las normas contables existen para:

-

elimine las variaciones en la forma en que las empresas en todas las industrias manejan la contabilidad de transacciones similares al brindar estandarización y transparencia en los informes financieros en todas las empresas e industrias.

-

Facilitar a los inversores y partes interesadas la comprensión y comparación de los estados financieros entre empresas e industrias.

El nacimiento de ASC 606

Según un declaración emitida por FASB, los requisitos de reconocimiento de ingresos de las NIIF carecían de suficiente detalle y se consideró que los requisitos contables de los US GAAP estaban en conflicto en ciertas áreas.

Para superar estas deficiencias, FASB e IFRS se unieron para establecer un nuevo estándar de reconocimiento de ingresos, denominado ASC 606. Ingresos por contratos con clientes.

ASC 606 define un marco flexible y sólido que abarca los principios de reconocimiento de ingresos en todas las industrias. Esto aclaró las nubes de confusión que se cernían sobre Contabilidad SaaS debido a prácticas inconsistentes y poco claras.

ASC 606 y reconocimiento de ingresos en el mundo de SaaS

ASC 606 simplifica la preparación de estados financieros a través de un modelo de 5 pasos para el reconocimiento de ingresos. Este modelo tiene como objetivo orientar a las empresas sobre cuánto y cuándo reconocer los ingresos.

Identificar el contrato con un cliente

Esto describe el criterios que deben cumplirse al establecer un contrato con el cliente para la prestación de productos o servicios. El contrato es de mutuo acuerdo (escrito u oral) y define los derechos y obligaciones de cada parte.

Identificar las obligaciones de desempeño en el contrato.

Describe todas las obligaciones de desempeño o entregables cuando se redacta el contrato. Si los servicios o productos son distintos, deben contabilizarse por separado.

Determinar el precio de la transacción.

Este paso enumera todas las consideraciones que deben tomarse al establecer el precio de la transacción.

Asignar el precio de la transacción

Esto explica cómo se asigna el precio de la transacción entre todas las obligaciones de desempeño identificadas en el contrato. Esto incluye la consideración variable también.

Reconocer los ingresos cuando (o a medida que) se satisface la obligación de desempeño

Los ingresos pueden reconocerse en un momento dado oa lo largo del tiempo a medida que el cliente se beneficia de su producto o servicio y es impulsado por la transferencia de control al cliente.

Hay cinco criterios para reconocer una tarifa de apertura como ingreso. Todos estos requisitos previos deben cumplirse:

Actuación:

-

Los riesgos y beneficios se han transferido del vendedor al comprador.: Los riesgos y las recompensas no se transferirán al comprador hasta que se entregue un mes de servicio. Esto suele ocurrir cuando los beneficios del producto o servicio se han transmitido al cliente.

-

El vendedor no tiene control sobre los bienes vendidos.: En el contexto de SaaS, esto se puede cumplir una vez que el cliente haya estado usando el producto durante al menos un mes o más.

Coleccionabilidad:

-

El cobro del pago está razonablemente asegurado.: Al menos en el caso de la mayoría de las transacciones con tarjeta de crédito, las empresas de SaaS pueden estar bastante seguras (dentro de lo razonable) sobre la cobrabilidad de los pagos.

Medibilidad:

-

El monto de los ingresos puede medirse razonablemente: La cantidad de ingresos que gana una empresa SaaS se basa en tarifas proporcionales a los servicios prestados. Estos pueden ser ingresos prorrateables para arreglos de tarifas fijas o unidades o cantidades basadas en volumen o Modelos de negocio basados en el uso.

-

Los costos de obtener los ingresos pueden medirse razonablemente: En SaaS, el costo de dar servicio a un nuevo cliente suele ser insignificante a menos que los servicios de implementación sean significativos y se reconozcan como una obligación de desempeño separada.

Desafíos clave del reconocimiento de ingresos de SaaS

Para los planes anuales, el reconocimiento de ingresos es sencillo. Pero la complejidad aumenta gradualmente cuando hay modificaciones en los planes de suscripción como:

-

Cancelación de una suscripción a mitad de camino

-

Pasa de un plan mensual a un plan anual a mediados de año

-

Rebajar de un plan superior ($12000) a un plan inferior ($6000)

Se vuelve más complejo con estas características que a menudo se incluyen en SaaS:

-

Tarifas de instalación

-

Tarifas de soporte

-

Servicios de consultoría

-

Personalización

-

Tarifas basadas en el uso

Según la naturaleza de las obligaciones de desempeño y cómo se cumplen, las empresas de SaaS tienen varios métodos de reconocimiento de ingresos para elegir. Puede leer un desglose detallado de los métodos de reconocimiento de ingresos y cómo se implementan en las empresas SaaS.

En escenarios de ingresos complejos, el reconocimiento de ingresos debe prorratearse y recalibrarse. Lo guiaremos a través de cada uno de estos escenarios en detalle.

Escenarios de reconocimiento de ingresos para empresas SaaS

Tomemos un ejemplo de 'Help!', una empresa SaaS especializada en la gestión de soporte técnico y emisión de tickets. ¡Ayuda! ofrece tres planes para sus suscriptores; Plan de crecimiento, Plan profesional y Plan empresarial de $ 6000, $ 12000 y $ 24000 por año, respectivamente. '¡Ayuda!' también ofrece la flexibilidad de agregar usuarios adicionales si es necesario.

1. Reconocimiento de Ingresos para un Plan Anual

Supongamos que un cliente ha optado por el Plan Pro anual con un precio de $ 12000 por año a partir de enero. El reconocimiento de ingresos, en este caso, es bastante sencillo.

Se les factura con una factura de $ 12000 por adelantado a principios de enero. Pero como se mencionó anteriormente, solo se reconocen $ 1000 en enero. ¿Qué sucede con los ingresos que se cobran pero no se reconocen? Los $11000 restantes se registran como ingresos diferidos.

Al final de cada mes subsiguiente, se reconocen otros $1000 por los servicios prestados por Help!. Esto continúa, hasta diciembre, cuando ¡Ayuda! Ha satisfecho plenamente su obligación con el cliente

-

La factura levantada en enero será por $12000

-

Ingresos reconocidos en enero: $1000

-

Ingresos diferidos en enero: $11000

-

Ingresos reconocidos al 31 de diciembre: $12000

-

Ingresos diferidos restantes al 31 de diciembre: $0

2. Reconocimiento de ingresos por actualizaciones basadas en planes

El cliente decide actualizar del plan Pro al Enterprise, es decir, de $12000 a $24000, el 15 de abril.

Desde la perspectiva de los informes, el informe MRR de abril mostraría que el MRR para el plan Enterprise es de $2000.

Desde la perspectiva del reconocimiento de ingresos, que depende de la facturación y los servicios prestados, así es como debería verse la secuencia de eventos que conducen al reconocimiento de ingresos para abril:

-

Factura recaudada en enero: $12000

-

Ingresos reconocidos hasta el 31 de marzo: $3000

-

Ingresos reconocidos hasta el 15 de abril: $500 (por 15 días de servicio prestado)

-

Ingresos totales reconocidos de enero al 15 de abril: $3500

-

Nota de crédito recaudada = $8500, nueva factura prorrateada recaudada: $17000

-

Ingresos totales reconocidos en abril: $1500 ($1000 por los días restantes de servicio prestado)

-

Ingresos diferidos a fines de abril: $ 16000 ($ 24000 prorrateados del 15 de abril al 31 de diciembre)

-

Ingresos reconocidos en meses subsiguientes (mayo a diciembre): $2000/mes

3. Reconocimiento de ingresos por actualizaciones basadas en la cantidad

Si el cliente decide incorporar 10 agentes adicionales al Plan Pro existente el 1 de mayo, al precio de $10 por agente para los meses siguientes, entonces esto califica como una actualización basada en la cantidad.

En este caso, se generará una nueva factura para los 10 agentes adicionales.

-

Factura recaudada en enero: $12000

-

Ingresos reconocidos de enero a abril: $4000

-

Cantidad mejorada de 100 a 110 agentes el 1 de mayo con un cargo de $10 por agente

-

La factura prorrateada se creará en mayo por $800

-

Ingresos reconocidos en mayo y meses subsiguientes: $1100 ($1000 + ($10*10 agentes)

-

Ingresos diferidos en mayo: $7700

-

Ingresos diferidos en junio: $6600

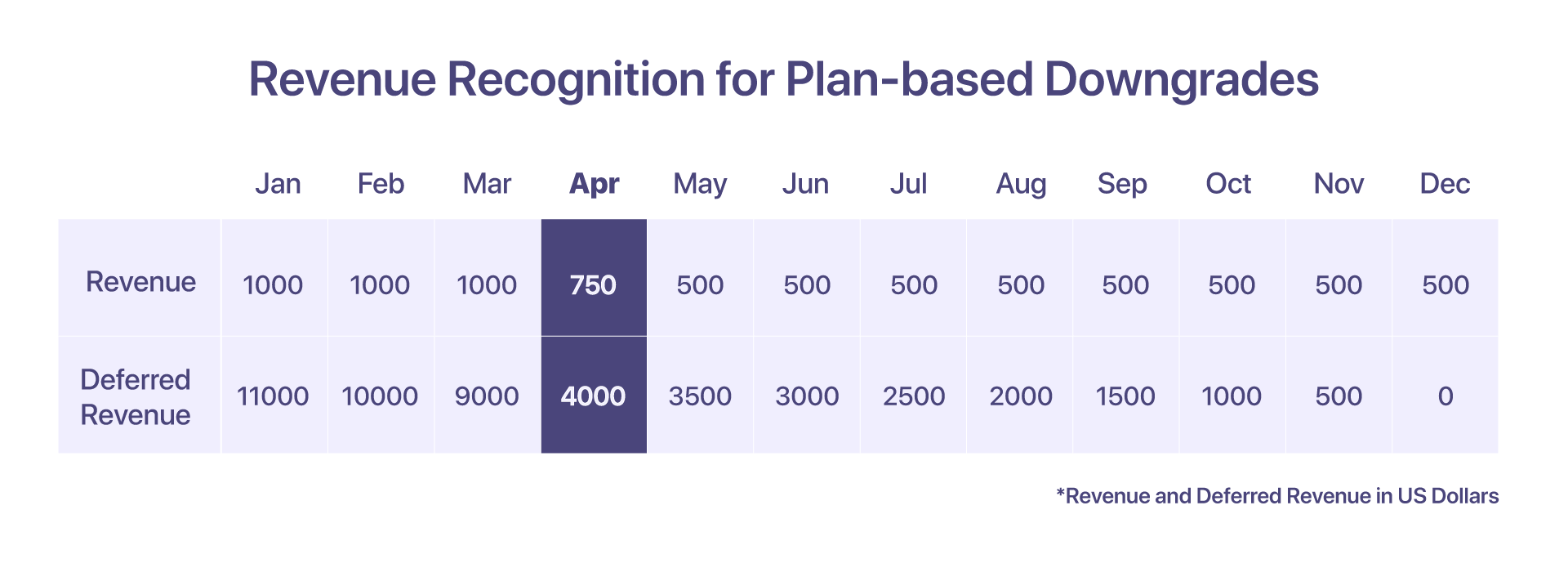

4. Reconocimiento de ingresos por rebajas basadas en planes

Si el cliente baja de categoría del Plan Pro de $12000 al Plan de Crecimiento de $6000, el 15 de abril, así es como se pueden reconocer los ingresos:

Los ingresos reconocidos del 1 al 15 de abril (bajo el plan Pro) son de $500. Después de la degradación, se emitirá una nota de crédito de $8500 y los ingresos reconocidos del 15 al 30 de abril (bajo el plan de crecimiento) serán de $250.

-

Factura recaudada en enero: $12000

-

Ingresos reconocidos de enero a marzo: $3000

-

Ingresos reconocidos del 1 al 15 de abril: $500

-

Se emitirá una nota de crédito por $ 8500

-

Se generará una nueva factura prorrateada por $4250

-

Ingresos totales reconocidos en abril: $750

-

Ingresos reconocidos en meses subsiguientes (mayo a diciembre): $500/mes

-

Ingresos diferidos en abril: $4000

-

Ingresos diferidos en mayo: $350

5. Reconocimiento de ingresos por rebajas basadas en la cantidad

Digamos que el cliente estaba usando el plan pro de $12000 por año con 10 agentes adicionales (a $10 por agente) desde enero. Sin embargo a partir del 15 de abril deciden bajar a 5 agentes.

Se emitirá una nota de crédito para ajustarse al número reducido de agentes y se generará una factura prorrateada.

-

Factura recaudada en enero: $12000

-

Ingresos reconocidos de enero a marzo: $3300

-

Ingresos reconocidos en abril: $1000 + $50 (primeros 15 días) + $25 (últimos 15 días para 5 agentes) = $1075

-

Nota de crédito creada: $750 (8*100 + $50 por 15 días)

-

Factura prorrateada generada: $425 (8*50 + $25 por 15 días)

-

Ingresos reconocidos en meses subsiguientes (mayo a diciembre): $1050/mes

-

Ingresos diferidos en abril: $8000 + $400 (para 5 agentes adicionales) = $8400

-

Ingresos diferidos en mayo: $7350

6. Reconocimiento de Ingresos por Cancelación con Reembolso

El cliente paga $12000 por adelantado a Help! siguiendo el contrato anual de 12 meses en enero. Sin embargo, decidieron solicitar una cancelación en abril.

Dos escenarios posibles que el cliente puede encontrar, dependiendo de cómo ¡Ayuda! quisiera hacer valer sus derechos contractuales.

En el caso de cancelación con reembolso, el cliente cancela los servicios de Help! a principios de abril con un reembolso. ¡Ayuda! reconoce los ingresos hasta marzo. ¡Ayuda! también crea una nota de crédito por $ 9000 y reembolsa el monto para justificar la cancelación.

7. Reconocimiento de Ingresos por Cancelación sin Devolución

En el caso de cancelación sin reembolso, el cliente cancela los servicios de Help! a principios de abril, pero contractualmente, no tiene derecho a un reembolso total o parcial. ¡Ayuda! puede entonces reconocer el importe del saldo diferido como ingreso en abril. En este caso no se crea ninguna nota de crédito.

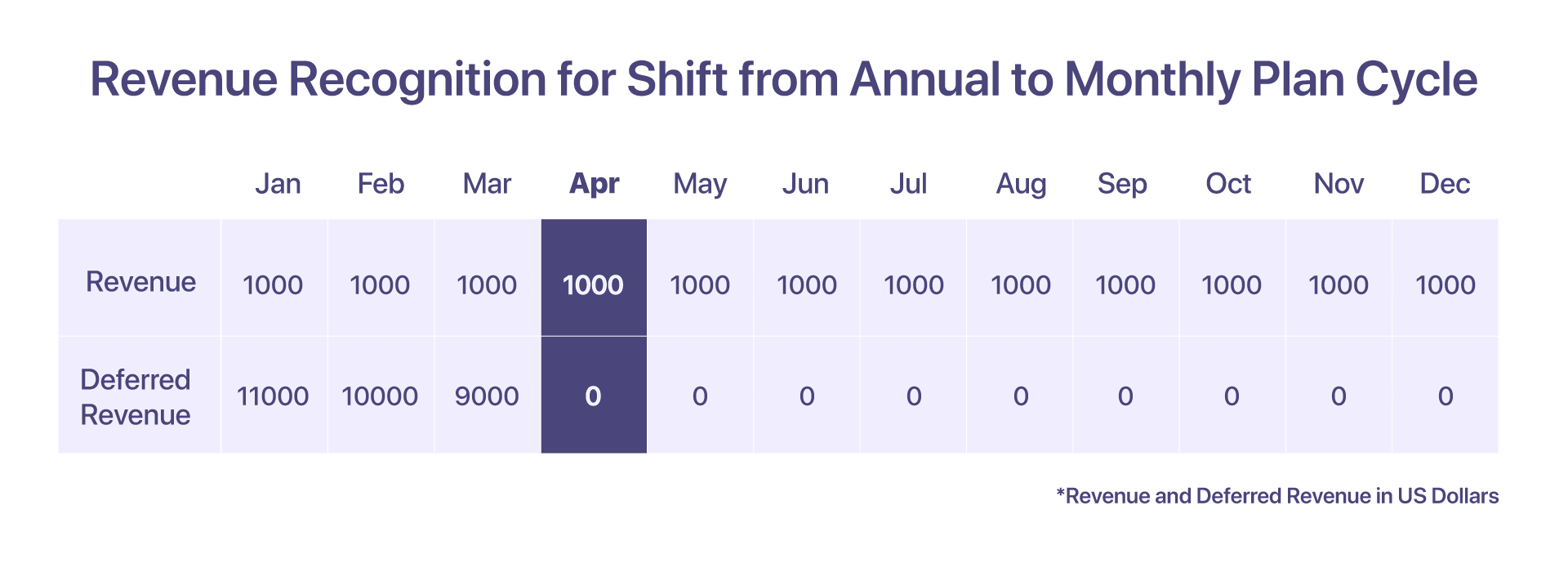

8. Reconocimiento de ingresos por cambio en el ciclo del plan mensual a anual

El cliente se ha registrado en Help! en un plan mensual de $1000/mes. En este escenario, los ingresos de cada mes se pueden reconocer en el mismo mes.

Pero si el cliente decide cambiar el ciclo del plan de un plan mensual al Pro Plan anual a $12000/año a principios de abril, entonces la cuenta de ingresos diferidos deberá mantener el monto prorrateado de $8000 a partir de abril.

-

Factura recaudada en enero = $1000

-

Ingresos reconocidos de enero a marzo = $3000

-

Ingresos reconocidos en abril = $1000

-

Factura recaudada prorrateada para el Plan Pro de abril a diciembre, por $9000

-

Ingresos diferidos en abril = $8000

-

Ingresos diferidos en mayo = $7000

9. Reconocimiento de ingresos por cambio en el ciclo del plan anual a mensual

El cliente se ha registrado en el Plan Pro de $12000 con Help!. El ingreso reconocido a lo largo de los meses es el mismo que el de un plan anual, donde el ingreso reconocido por mes es de $1000.

Pero si deciden cambiar a un plan mensual de $1000/mes a principios de abril, ¡Ayuda! emite una nota de crédito de $ 8000 para reembolso en abril y posteriormente, el ingreso se reconoce en los meses respectivos.

-

La factura se eleva en enero por $ 12000

-

Ingresos reconocidos de enero a marzo = $3000 ($1000/mes)

-

Ingresos diferidos en marzo = $9000

-

Ingresos reconocidos en abril = $1000

-

La nota de crédito de $ 8000 emitida en abril y el ingreso diferido en abril es de $ 0 después del cambio de ciclo del plan

-

Ingresos diferidos en mayo = $0

10. Reconocimiento de ingresos por complementos y facturación medida

El cliente incluye un complemento: tarifa de instalación, para el mes de enero, con un precio de $150, junto con un componente de facturación medida con un precio de $300 por mes.

Hay una diferencia en el reconocimiento de ingresos por complementos y facturación medida. Los excedentes incurridos en la facturación medida se reconocerán en el mes en que se devenguen. En cuanto a los complementos, el importe se reconoce en función de la fecha de facturación.

-

Factura recaudada en enero: $12000 + complementos y componente de facturación medida

-

Ingresos reconocidos en enero: $1450. La cantidad medida de $300 se acumulará a partir de diciembre.

-

Ingreso diferido en enero: $11000, dado que los ingresos se reconocen por complementos y facturación medida en el mismo mes, los ingresos diferidos para dichos componentes serán cero únicamente.

11. Reconocimiento de Ingresos por Insolvencias y Castigos

De acuerdo con GAAP, los ingresos por una venta pueden reconocerse cuando se prestan los servicios. Sin embargo, si una empresa no cobra los pagos, la empresa debe informarlo como una deuda incobrable en su cuenta de gastos, para compensar los ingresos informados durante la venta. La empresa puede decidir cancelar una deuda incobrable cuando el pago se considera incobrable.

Hay dos tipos de cancelaciones; cancelación parcial y cancelación total.

Cancelación parcial

Una cancelación parcial ocurre cuando se realiza una cantidad parcial del monto total de la factura y el resto es incobrable.

¡Di, ayuda! levanta una factura de $12000 hacia un cliente, en el mes de enero. '¡Ayuda!' reconoce ingresos de $1000 cada mes y el resto se retiene en la cuenta de ingresos diferidos. Sin embargo, el cliente declara que no podrá pagar a partir de abril por falta de fondos. El monto se considera incobrable a partir de abril y se cancela como deuda incobrable en abril.

Cancelación total

Una cancelación total ocurre cuando el monto total de la factura se considera incobrable.

¡Di, ayuda! levanta una factura de $12000 hacia un cliente, en el mes de enero. Sin embargo, el cliente no puede realizar el pago a partir de enero. Después de repetidas solicitudes de reclamación, ¡Ayuda! decide en abril que el monto es incobrable y lo cancela en abril.

Mejores prácticas en el reconocimiento de ingresos

-

Use 'ingresos diferidos' como una cuenta de control para minimizar el impacto en sus ingresos reales

-

Compensar los gastos por deudas incobrables contra los ingresos reconocidos cada mes para obtener un informe financiero más realista

-

Compare los descuentos con los ingresos para obtener un número exacto de "ventas netas" en su informe

-

Comprender cómo se ve la distribución de los ingresos y los ingresos diferidos en los canales y cómo pueden guiar la toma de decisiones

-

Comprender y cumplir con los requisitos de divulgación exigidos por su industria para garantizar la transparencia y claridad en los informes financieros

Lectura relacionada: Mejores prácticas para el reconocimiento de ingresos de SaaS

Facilitar el reconocimiento de ingresos de SaaS

Facturación recurrente y el reconocimiento de ingresos debe ir de la mano. Puede llevar mucho tiempo y ser tedioso tener múltiples fuentes de información. Chargebee es una plataforma de administración de suscripciones que no solo ayuda a administrar la facturación recurrente, sino que también garantiza el reconocimiento de ingresos que cumple con las normas a nivel mundial.

Con Chargebee RevRec usted puede

-

Automatice el reconocimiento de ingresos conforme a ASC 606

-

Defina e implemente sus obligaciones de desempeño en sus libros mayores

-

Mejore la precisión de los informes y la valoración empresarial

-

Automatice su flujo de trabajo de ingresos desde la orden de venta hasta el reconocimiento de ingresos

Chargebee simplifica el reconocimiento de ingresos mediante el uso de la plataforma de facturación como fuente única de información, lo que permite una gestión perfecta de facturación recurrente junto con informes de ingresos para empresas emergentes de rápido crecimiento para empresas públicas.

Automatice el reconocimiento de ingresos para su negocio SaaS hoy >

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/