Históricamente, las empresas han enfrentado desafíos para acceder a información en tiempo real sobre el estado de las transacciones de pago y las posiciones de las cuentas, especialmente en transacciones transfronterizas complejas.

***

Insights

***

Pagos corporativos: identificación de puntos débiles clave para empresas y bancos

Visibilidad limitada sobre el estado de las transacciones de un extremo a otro para pagos transfronterizos

Históricamente, las empresas han enfrentado desafíos para acceder a información en tiempo real sobre el estado de las transacciones de pago y las posiciones de las cuentas, especialmente en transacciones transfronterizas complejas que involucran a múltiples intermediarios. Esta falta de visibilidad ha generado ineficiencias.

en la previsión del flujo de caja y dificultad para comprender las comisiones que cobran los bancos. Aunque iniciativas como SWIFT Global Payments Innovation (GPI) apuntan a abordar estos problemas, la adopción por parte de los bancos sigue siendo lenta.

✅ Falta de visión agregada de posiciones de fondos y cuentas bancarias

Las empresas tienen estructuras organizativas complejas, con oficinas regionales repartidas por todo el mundo. Cada oficina regional prefiere utilizar su cuenta bancaria local para pagos a proveedores y empleados, así como para la gestión de gastos internos. Además,

Las empresas tienen múltiples relaciones bancarias y utilizan diferentes cuentas bancarias para procesar sus pagos. Por lo tanto, realizar un seguimiento de los cobros y pagos se convierte en un desafío, lo que lleva a una falta de visión agregada de las posiciones de los fondos en múltiples cuentas bancarias.

✅ Experiencia de pagos inconsistente para empresas debido a diversas necesidades de pago

Las empresas tienen requisitos de pago complejos. Necesitan realizar pagos a sus proveedores, subsidiarias y empleados, así como cobrar pagos de sus clientes, todos los cuales pueden estar repartidos en varios países. Para respaldar estos diversos pagos

necesidades (pagos en tiempo real, pagos transfronterizos, pagos en divisas [FX], etc.), que requieren diferentes estándares de mensajería (compensación y liquidación nacional y transfronteriza), los bancos deben configurar múltiples equipos/sistemas de pago, que a veces podría

conducir a una experiencia inconsistente para los clientes corporativos.

✅ Requisitos de integración complejos para una conectividad corporativa perfecta

Las empresas gestionan múltiples relaciones bancarias y dependen de varios métodos de comunicación, como la integración de ERP con el banco, para realizar los pagos. Sin embargo, esta integración es compleja y requiere mucho tiempo debido a desafíos de seguridad, formato y protocolo. Mientras

Las corporaciones más grandes pueden invertir en estas soluciones, las más pequeñas tienen dificultades. Para abordar esto, los bancos están explorando opciones de conectividad estandarizadas, como API, para simplificar el acceso a sus servicios para todos los clientes corporativos, aliviando así la carga para las empresas más pequeñas.

empresas.

✅ Conciliaciones engorrosas de extractos bancarios

Las empresas deben mantener grandes equipos de contabilidad para la conciliación de sus extractos bancarios con las cuentas ERP, ya que es un proceso complejo y que requiere mucho tiempo. Además, existen limitaciones en los sistemas ERP para soportar la conciliación automática y múltiples

formatos de declaraciones.

Fuente Deloitte

***

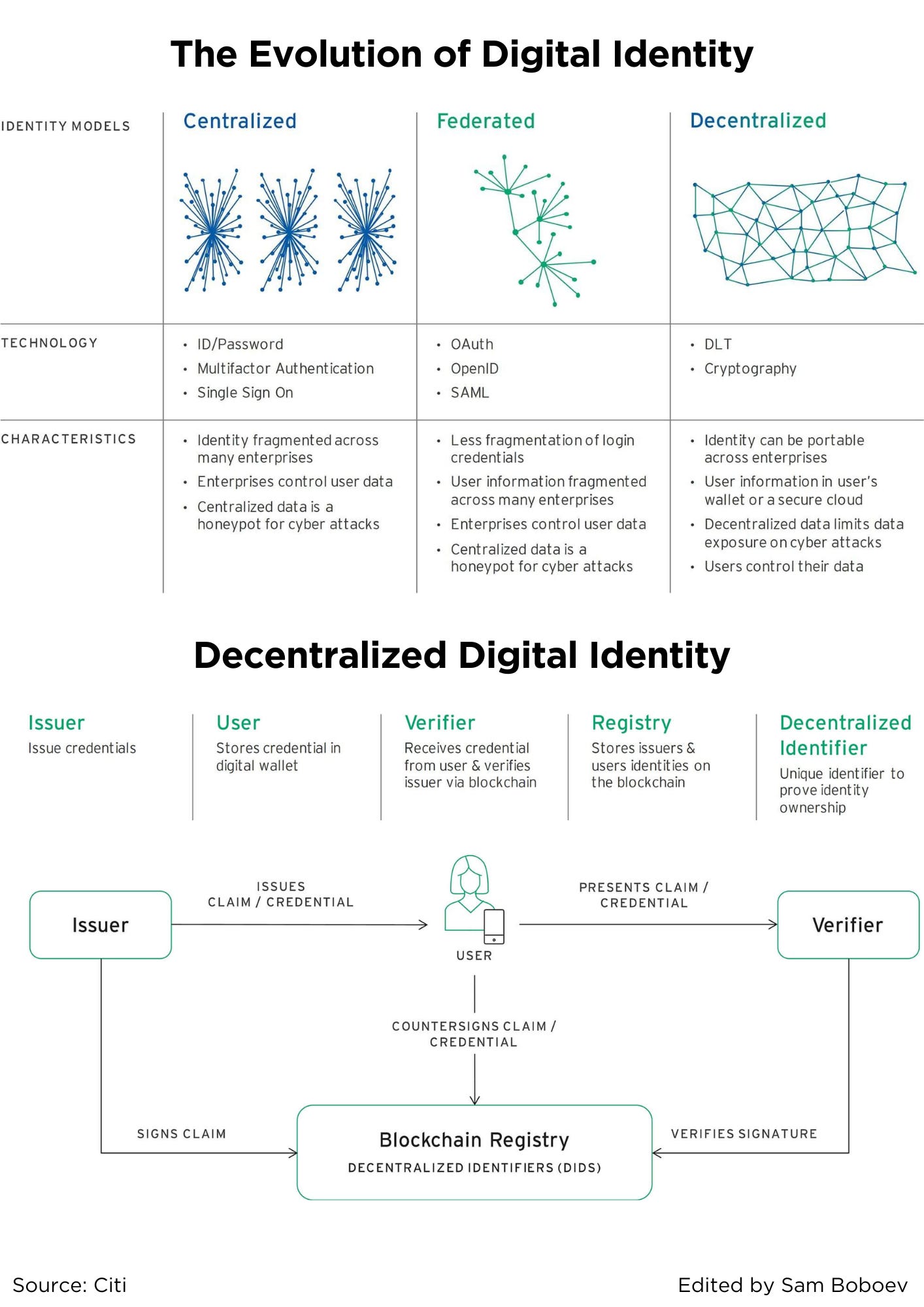

La evolución de la identidad digital

La primera y aún más común forma de identidad digital es el modelo de secreto compartido en silos con el que está familiarizado cualquiera que haya usado un nombre de usuario y una contraseña. Los proveedores de servicios utilizan una combinación de procesos en línea y fuera de línea para incorporar usuarios y luego

autenticar su identidad para futuras interacciones a través de secretos como contraseñas, apellidos de soltera de las madres y correos electrónicos de confirmación. En este modelo centralizado, la información del usuario está fragmentada en un grupo de proveedores de servicios. Este método es inconveniente para

usuarios, que deben recordar una lista cada vez mayor de nombres de usuario y contraseñas, y facilita que los piratas informáticos cometan robo de identidad.

Para los proveedores de servicios, esta solución no es ni segura ni eficiente. Las contraseñas de los usuarios a menudo se ven comprometidas (en parte porque los usuarios repiten contraseñas en todos los servicios) u olvidadas, lo que genera costosas violaciones de seguridad y llamadas de servicio al cliente para restablecer contraseñas.

Todos estos inconvenientes dieron lugar a la segunda solución, el modelo federado, en el que una única parte a cargo de la incorporación y autenticación de los usuarios ofrece soluciones de identidad a diferentes empresas.

Los proveedores más populares de servicios de identidad federados son los sitios de redes sociales y su principal oferta relacionada con la identidad es la portabilidad. Las personas pueden tener la misma combinación de nombre de usuario y contraseña en múltiples servicios, y los servicios en línea no.

necesidad de construir su propia infraestructura de gestión de identidad.

Este enfoque tiene varios inconvenientes importantes. No es muy útil para servicios de alto contacto, como la banca, que tienen requisitos de incorporación más estrictos. También crea grupos masivos de datos de usuarios que, en el mejor de los casos, pueden monetizarse mediante sitios de redes sociales y servir.

en el peor de los casos, como trampas para hackers.

Algunos de los acontecimientos en línea más impactantes de los últimos años (Tabla 1), incluido el escándalo de Cambridge Analytica1 y la filtración de datos de Equifax, pueden atribuirse a las limitaciones de los enfoques centralizados y federados de la identidad digital. La economia

y el costo personal de tales escándalos e infracciones han abierto la puerta a una mejor solución.

✅ Regreso al futuro con Identidad Digital Descentralizada

La próxima generación de identidad digital utiliza una combinación de lo antiguo y lo nuevo. Como en la era predigital, devuelve el control a los usuarios emitiéndoles credenciales digitales que pueden ser autocustodiadas y compartidas sólo con partes de confianza. A diferencia del pasado,

proporciona infraestructura para que dichas credenciales se emitan, almacenen y verifiquen a escala e independientemente de si dos partes se reúnen en persona o interactúan en línea. Dos innovaciones lo hacen posible: la innovación del proceso de credenciales verificables.

y la innovación tecnológica de la tecnología de contabilidad distribuida (DLT). La naturaleza descentralizada de la infraestructura traslada la identidad digital de una aplicación a un ecosistema.

Fuente Citi

***

Ventajas de las finanzas integradas para los usuarios cotidianos

Hace un par de días, tuve una conversación cautivadora con Deepak Kumar sobre las ventajas de Embedded Finance para los usuarios cotidianos.

A partir de nuestra discusión, quedó claro que no se debe anticipar ni un solo factor sorpresa en las finanzas integradas. Si bien existen numerosos beneficios, en mi opinión, dos ventajas destacadas para los clientes habituales son la “eficiencia de costes” y los “servicios personalizados”.

✅ Rentabilidad

Las finanzas integradas han mejorado significativamente la asequibilidad de los servicios financieros al permitir que una gama más amplia de empresas los ofrezcan. Por ejemplo, la banca como servicio brinda a casi cualquier empresa los recursos, la tecnología y el cumplimiento necesarios.

estándares para lanzar sus propias tarjetas, cuentas corrientes y otros productos financieros. En consecuencia, esto intensifica la competencia dentro del mercado, lo que conduce a precios reducidos y una mejora en la calidad del servicio.

Según datos de Statista a enero de 2024, América contaba con el mayor número de empresas fintech a nivel mundial, con un total aproximado de 13,100, casi 1,500 más que el año anterior. Comparativamente, la región EMEA tenía 10,969 fintechs, mientras que la

La región de Asia Pacífico tenía 5,886. Es razonable suponer que muchas de estas empresas están utilizando de alguna manera soluciones de banca como servicio o finanzas integradas.

Esta proliferación de finanzas integradas sirve como un contrapeso notable a la creciente consolidación observada en la industria bancaria. Por ejemplo, el sector bancario estadounidense ha experimentado más de 16,000 fusiones en las últimas cuatro décadas, con un promedio de aproximadamente

400 fusiones bancarias al año. En última instancia, esta consolidación ha dado como resultado que los cuatro grandes bancos estadounidenses posean colectivamente más del 4% de los activos de la industria.

✅ Servicios personalizados

Embedded Finance ha permitido que una amplia gama de empresas accedan a servicios financieros que antes estaban fuera de su alcance por diversos motivos. Uno de los principales beneficiarios de esta accesibilidad son las empresas que están construyendo su ecosistema de productos y

Ya tenemos una base de clientes establecida.

Un buen ejemplo de esto es Apple, que ha integrado activamente varios servicios de pago en su ecosistema. Inicialmente, Apple comenzó con los servicios Apple Pay; sin embargo, a medida que las tecnologías y regulaciones de Embedded Finance continuaron evolucionando, Apple agregó tarjetas,

Opciones de Compre ahora, Pague después y cuentas de ahorro.

Desde la perspectiva de los servicios personalizados, en los que Apple se destaca, la integración de los servicios financieros en su ecosistema permite una experiencia del cliente más fluida. Apple puede evaluar mejor el comportamiento de los clientes, adaptar sus servicios financieros,

y ofrecer información más detallada y descuentos.

Si bien existen numerosos beneficios de Embedded Finance para explorar, no debemos esperar productos o servicios sorprendentes porque el objetivo de Embedded Finance es hacer que las finanzas sean fluidas e invisibles.

***

¿Qué es la orquestación de pagos?

La orquestación de pagos, también conocida como plataforma de orquestación de pagos (POP) o capa de orquestación de pagos, es una solución de software que conecta a los comerciantes con múltiples PSP, adquirentes y socios de pago y les permite administrar todo desde uno.

interfaz. Reúne la mayoría de los aspectos del proceso de pago en línea en un solo lugar, incluida la autorización de pago, el enrutamiento de transacciones, la conciliación, los pagos, los libros de contabilidad, los análisis y los detalles de liquidación de pagos.

El propósito de la orquestación de pagos es eliminar la complejidad para los comerciantes permitiéndoles aprovechar la posibilidad de trabajar con múltiples proveedores de servicios de pago sin tener que integrarlos todos uno por uno. Esta racionalización permite a los comerciantes encaminar

pagos de diferentes maneras y en función de una variedad de factores, que incluyen: disponibilidad del procesador de pagos, mejores condiciones de tarifas, tasas de autorización más altas y localidad. Conectarse a varios proveedores puede ayudar a protegerse contra pagos fallidos

y reducir los costos asociados con el procesamiento de pagos. La orquestación de pagos también ahorra a los comerciantes la molestia de mantener todas las integraciones por separado una vez agregadas. Con una capa de orquestación de pagos, los comerciantes pueden gestionar fácilmente todos sus

integración desde un lugar central.

Aunque una capa de orquestación de pagos es una parte crucial de cualquier buena infraestructura de pagos, no todas las soluciones en el mercado incluyen características importantes como almacenamiento nativo de tokens o análisis de pagos. Las empresas, especialmente los comerciantes empresariales con alto

volúmenes de transacciones, deben mirar más allá de la orquestación de pagos en busca de soluciones que cubran todo el espectro de necesidades de pago y puedan integrarse profundamente en sus sistemas y flujos de trabajo.

¿Cómo funciona la orquestación de pagos?

Como puede ver en la imagen a continuación, una solución de orquestación de pagos actúa como una capa entre la tecnología de pago ya existente del comerciante y las tecnologías de pago de terceros, incluidos procesadores de pago, pasarelas y métodos de pago. esta capa

hace posible que los comerciantes se conecten con todos estos socios de pago sin tener que integrarlos uno por uno. También se pueden gestionar de forma centralizada en la plataforma de orquestación de pagos, que facilita y supervisa todos los aspectos del pago.

operaciones.

La orquestación de pagos tiene diferentes funciones para diferentes industrias; sin embargo, su propósito más básico es dirigir las transacciones por la mejor ruta posible. Lo que determina lo "mejor" depende de una variedad de factores y puede cambiar de una transacción a otra.

las necesidades comerciales de los comerciantes y cómo configuraron el motor de reglas de su capa de orquestación de pagos. Esto lo determina el comerciante en el proceso de configuración y puede ajustarse y actualizarse en cualquier momento.

Fuentes de pago

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs