Resumen Ejecutivo

- Los precios de Bitcoin están atacando al ATH una vez más, tomando al mercado por sorpresa y recuperándose con fuerza incluso antes del tan esperado evento de reducción a la mitad.

- Hemos visto un aumento repentino en el tamaño promedio de las transacciones que interactúan con Coinbase, lo que resalta el tamaño y la escala del nuevo capital institucional que ingresa a Bitcoin.

- Los titulares a largo plazo han comenzado a aumentar su presión de distribución, alcanzando tasas de gasto de 257 BTC/mes, y GBTC representa el 57% de estos volúmenes.

La apertura de 2024 se ha convertido en algo para los libros de historia de Bitcoin, con el mercado de Bitcoin repuntando hacia los ATH, incluso antes del evento de reducción a la mitad que se producirá en abril.

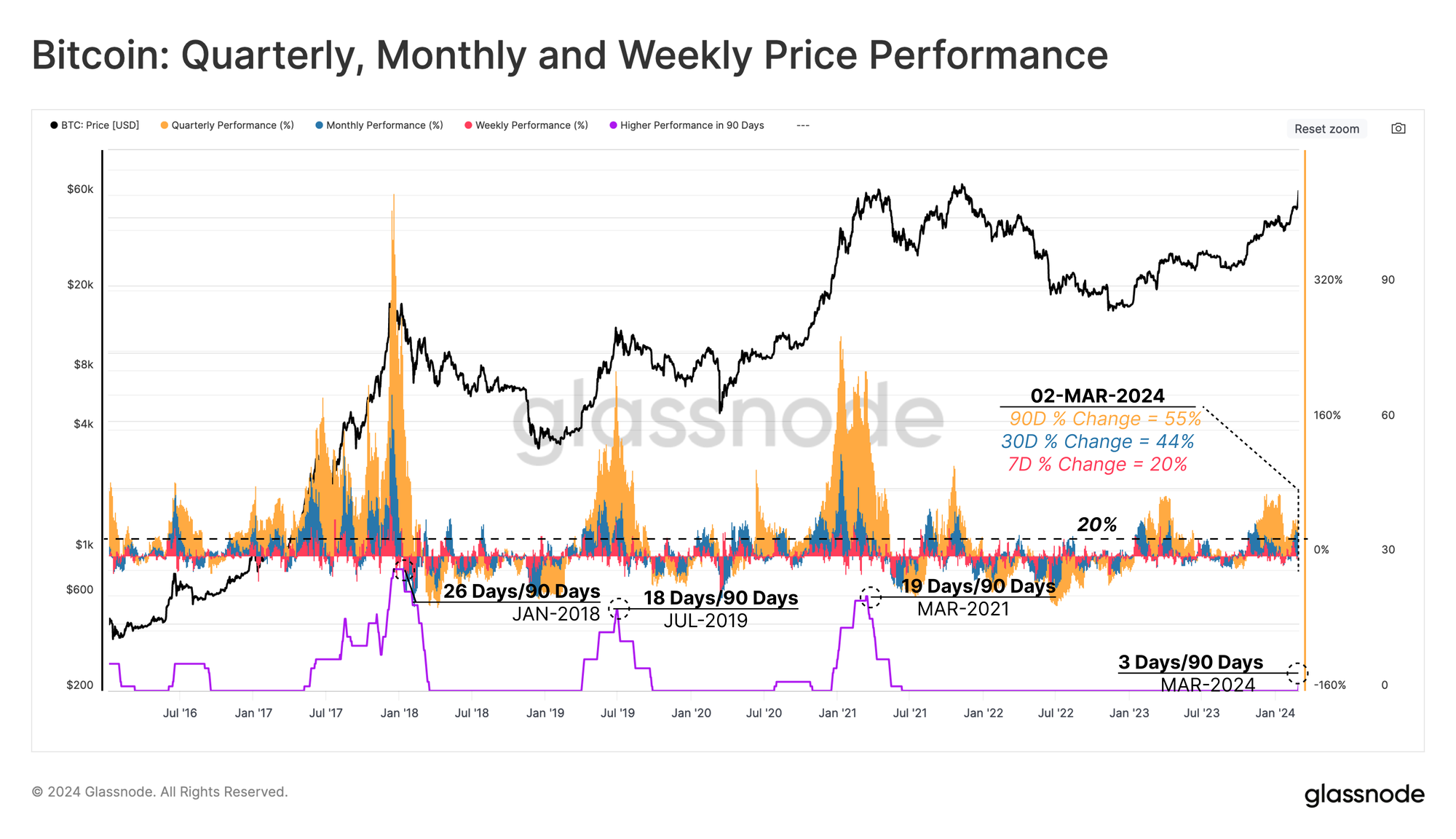

El siguiente cuadro muestra el rendimiento continuo durante los períodos de tiempo semanal 🟥, mensual 🟦 y trimestral 🟧, y ha alcanzado +20 %, +44 % y +55 % al momento de escribir este artículo. Si contamos el número de días de negociación durante el último trimestre en los que los tres indicadores de rendimiento superan el +20%, podemos ver que el repunte de finales de la semana pasada ha sido el más poderoso desde el mercado alcista de 2021.

Demanda de ETF al contado

Muchos observadores anticiparon una fuerte demanda después de que la SEC aprobara los ETF al contado para los mercados estadounidenses. Al mismo tiempo, muchos se mostraron escépticos y creyeron que las noticias sobre la ETF ya estaban descontadas y, por lo tanto, esperaban una corrección de venta de noticias. Ahora que Bitcoin cotiza a 68.0 dólares, un 58% más que los 42.8 dólares en el momento de la aprobación del ETF, los partidarios de vender las noticias se han encontrado fuera de juego.

Para medir mejor los flujos de demanda agregada, el siguiente gráfico presenta el promedio semanal de los flujos de USD a través de las siguientes áreas:

- Emisión de red 🟪: La recompensa diaria de la red para los mineros (se supone que es del lado de la venta), que ha aumentado de 22 millones de dólares al día en septiembre de 2023 a 49 millones de dólares al día en la actualidad.

- Todos los intercambios Netflow 🟧: Centrándonos en los meses previos a la fecha de aprobación del ETF, los intercambios centralizados presenciaron oscilaciones significativas entre ondas de flujos de capital positivas (del lado de la venta) y negativas (del lado de la compra). Desde que los ETF comenzaron a cotizar, esta métrica ha mostrado una salida constante o una presión de compra de hasta 246 millones de dólares al día. A finales de la semana pasada, el flujo neto cambiario agregado estaba experimentando una salida de 17 millones de dólares/día.

- Netflow de ETF al contado de EE. UU. 🟩: A pesar de una importante presión inicial de venta ejercida por los tenedores existentes de GBTC, el flujo neto agregado hacia los ETF al contado de EE. UU. promedió $ 299 millones por día.

En general, esto representa una entrada neta de capital en equilibrio y al revés en Bitcoin de alrededor de $267 millones/día (−49+17+299). Esto representa un cambio de fase significativo en la dinámica del mercado y una explicación válida para el repunte del mercado hacia nuevos ATH.

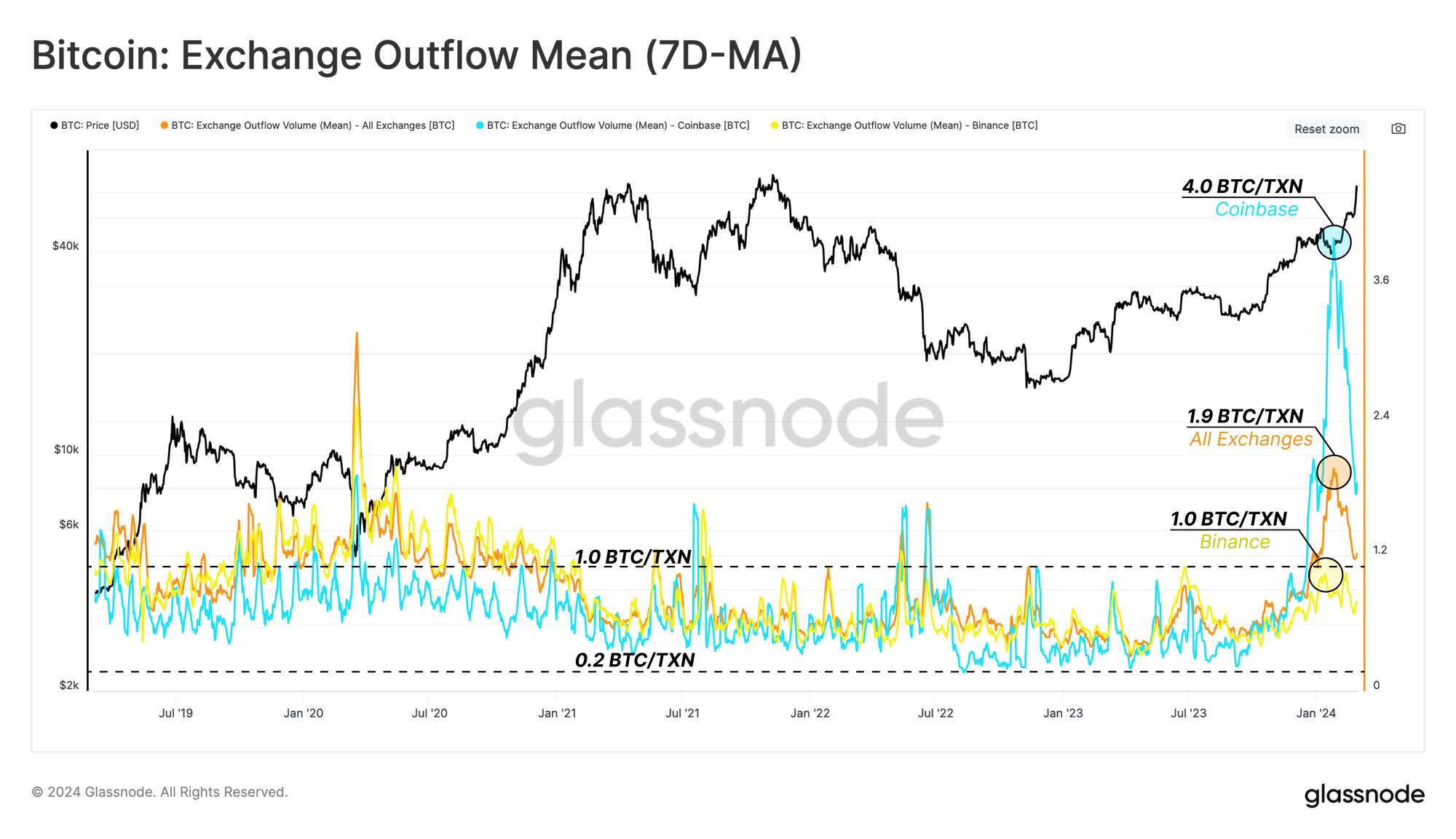

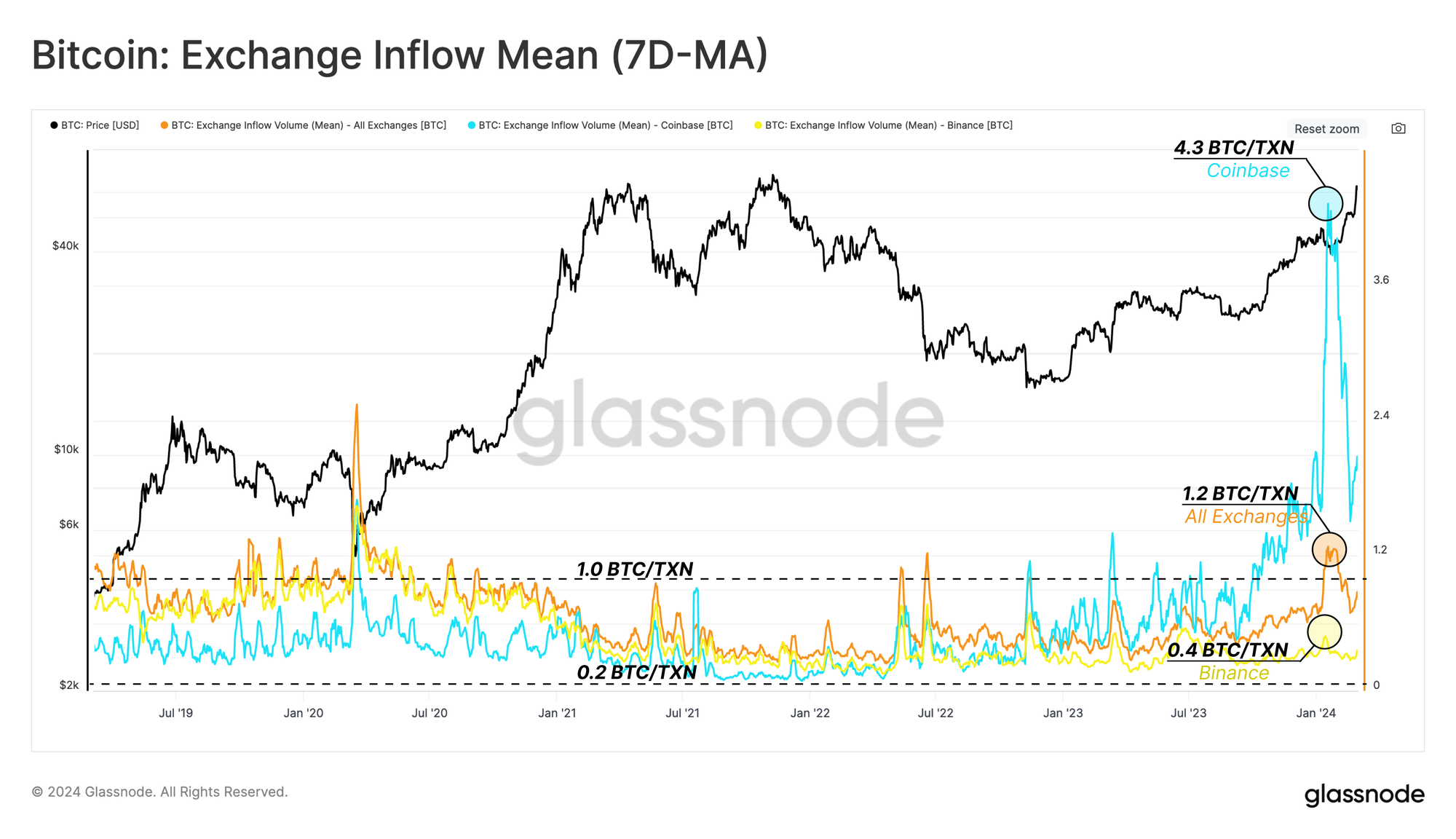

También podemos aislar los flujos de fondos relacionados con intercambios específicos, como Coinbase, para identificar cualquier cambio en la dinámica general del mercado. Los gráficos a continuación muestran el volumen de depósito promedio [BTC] que entra y sale de:

- Todos los intercambios 🟠

- Coinbase🔵

- Binance 🟡

El resultado muestra que las transacciones promedio de entrada y salida han alcanzado valores considerablemente más altos con respecto a Coinbase en particular. El tamaño promedio de las transacciones alcanzó un máximo de 4.3 BTC/Tx en el momento de la aprobación del ETF.

Estos valores son dignos de mención si se comparan con su rango histórico, que ha estado entre 0.2 BTC/Tx y 1.0 BTC/Tx desde 2019.

Manos de diamante en beneficio

A medida que el mercado se acerca a los ATH, tanto las ganancias no realizadas en manos de los inversores a largo plazo como la magnitud de su presión de distribución han aumentado en consecuencia.

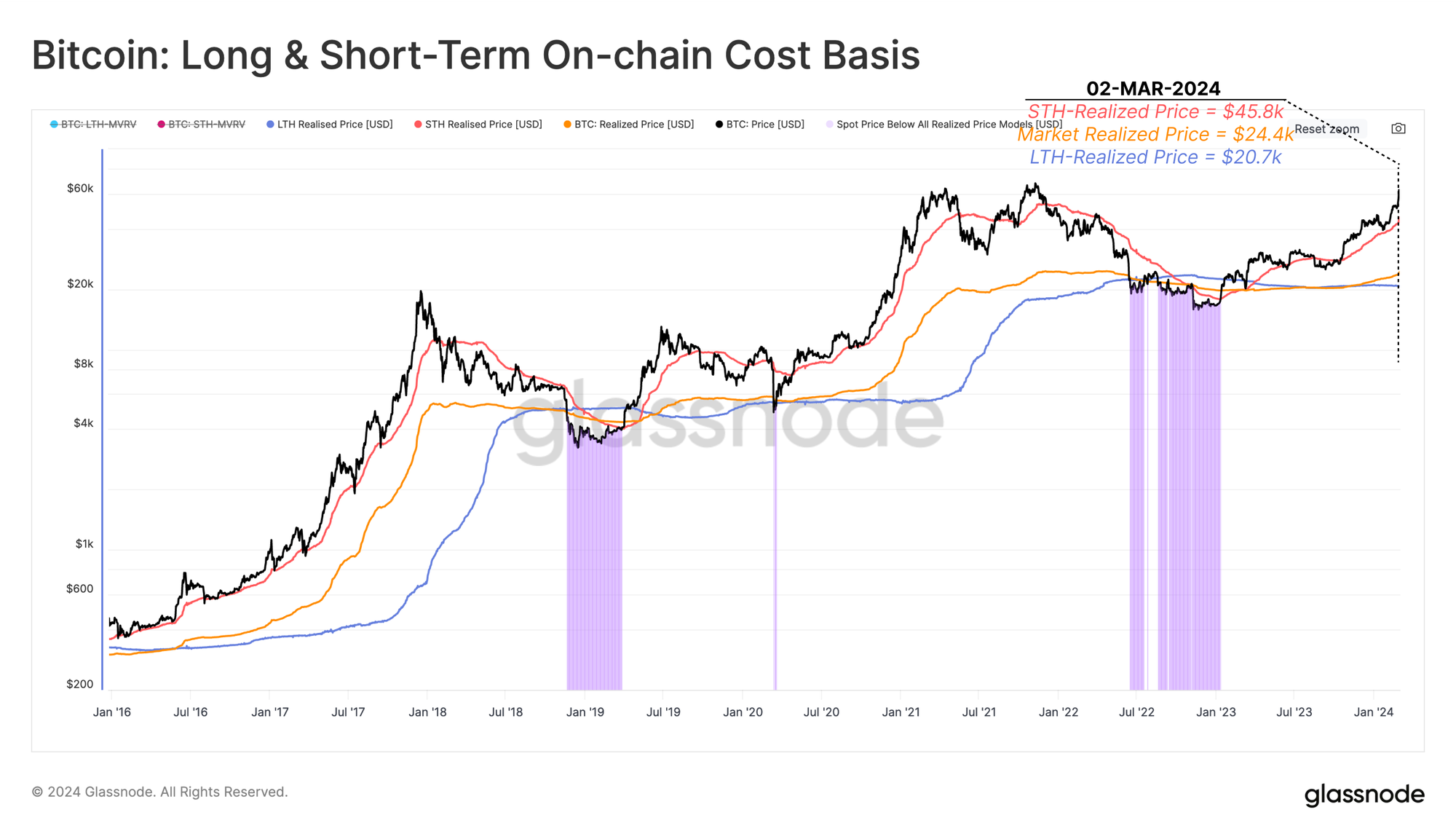

Una forma de medir la rentabilidad del mercado para cualquier cohorte específica de inversores es aprovechar su base de costos en cadena (o el precio promedio al que cada cohorte adquirió sus monedas) y compararlo con el precio al contado.

- Tenedores a largo plazo 🔵 = 20.7 mil dólares

- Tenedores a corto plazo 🔴 = 45.8 mil dólares

- Precio realizado en el mercado 🟠 = 24.4 mil dólares

Con un precio de negociación de 68 dólares, los tenedores a largo plazo tienen, en promedio, una ganancia no realizada de ~228%.

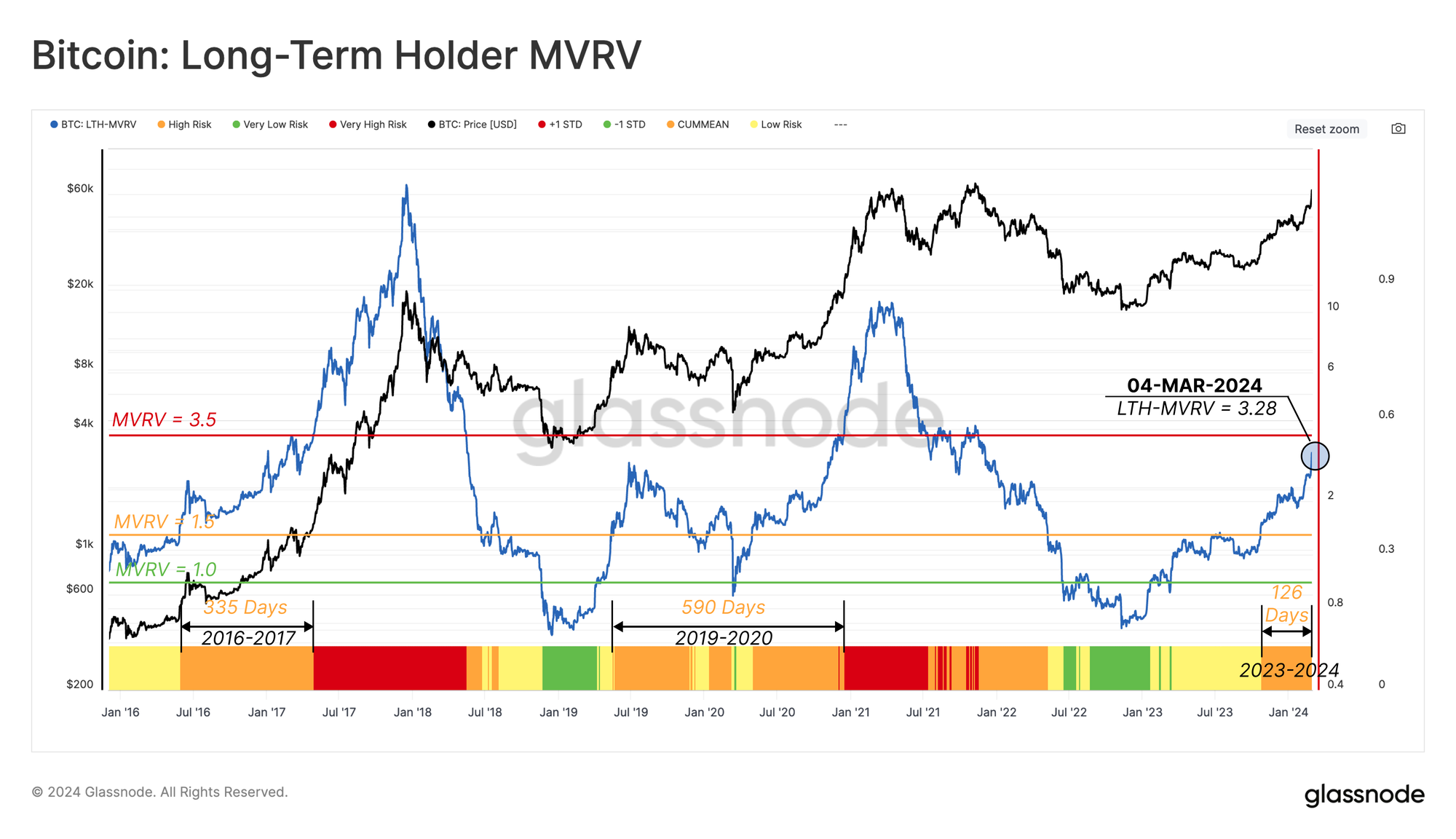

Podemos trazar el múltiplo de ganancias no realizadas de los tenedores a largo plazo utilizando la métrica LTH-MVRV, que es una relación entre el precio y su base de costos. Esta relación cotiza actualmente en 3.28, lo que se sitúa entre dos niveles de umbral históricamente significativos que separan las siguientes fases de un ciclo típico.

- Descubrimiento inferior 🟩 (LTH-MVRV < 1): significa que, en promedio, estos inversores están perdidos.

- Transición bajista-alcista 🟨 (1 < LTH-MVRV < 1.5): significa que la rentabilidad del tenedor a largo plazo está entre el punto de equilibrio y un beneficio de +50%.

- Equilibrio 🟧 (1.5 < LTH-MVRV < 3.5): significa que los tenedores a largo plazo tienen un beneficio no realizado promedio de +50% a +250%.

- Euforia 🟥 (3.5 < LTH-MVRV): significa que, en promedio, los inversores a largo plazo obtienen más del 250% de ganancias.

Según el valor actual, estos inversores se están acercando a su estado de euforia con un incentivo elevado para gastar y obtener ganancias. Históricamente, esta cohorte aumenta su gasto a medida que se alcanzan nuevos ATH en el mercado, y la distribución se acelera hasta que ayudan a formar el máximo macro del ciclo.

Jugadores a largo plazo en acción

Ahora que hemos establecido la magnitud de las ganancias no realizadas atribuidas a los tenedores a largo plazo, debemos evaluar cómo están reaccionando estas entidades a este cambio en la rentabilidad.

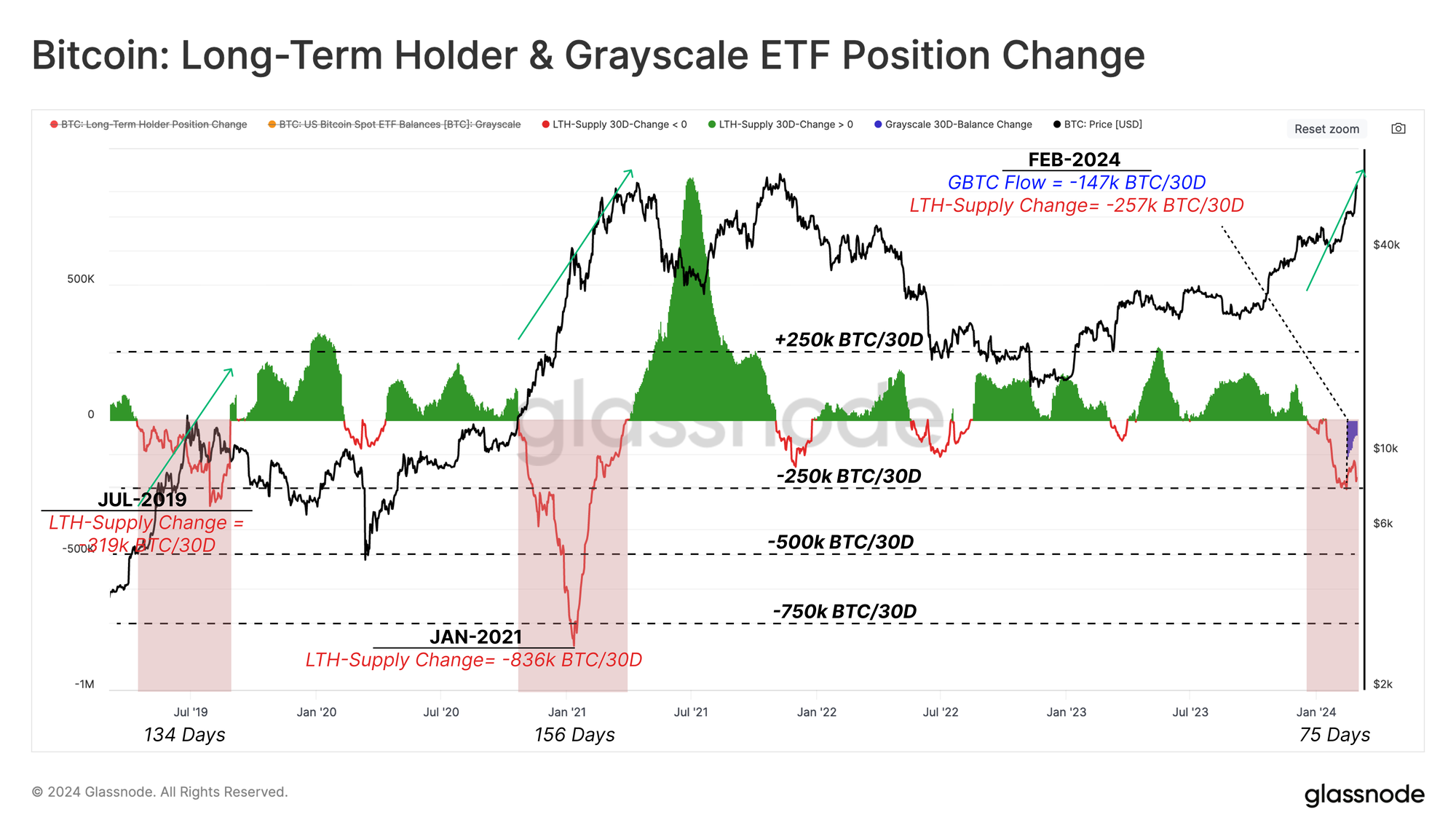

Un método rápido y sencillo es observar la oferta del titular a largo plazo. Como se muestra a continuación, los inversores a largo plazo han distribuido aproximadamente 480 BTC desde diciembre de 2023, cuando LTH-MVRV todavía estaba en la fase de Equilibrio. Esto significa que algunos de estos inversores comenzaron a gastar entre un 50% y un 200% de beneficio en promedio, incluso antes de la fecha de lanzamiento del ETF.

Para evaluar los regímenes de distribución por parte de los tenedores a largo plazo, consideramos dos pilares: la tasa de distribución y el tiempo de continuación.

El siguiente gráfico muestra el cambio mensual en la oferta de tenedores a largo plazo. Si nos centramos en las dos últimas expansiones importantes del mercado a mediados de 2019 y principios de 2021, podemos ver que la tasa de distribución de LTH alcanzó picos de 319 BTC/mes y 836 BTC/mes, respectivamente.

La tasa de distribución de este ciclo hasta ahora ha alcanzado un máximo de 257 BTC/mes, y las salidas de GBTC representan aproximadamente el 57% de esto.

A medida que aumenta la distribución de LTH, también aumenta la magnitud de las ganancias obtenidas. Para monitorear esta dinámica, hemos medido la proporción del volumen de transferencia de LTH en ganancias/pérdidas en relación con su saldo general.

En el momento de redactar este informe, este indicador muestra que los LTH están obteniendo ganancias a tasas iguales al 0.14% de su oferta agregada diariamente. Esta métrica se acerca a niveles coincidentes con la fase inicial de Euforia y rupturas anteriores del mercado ATH.

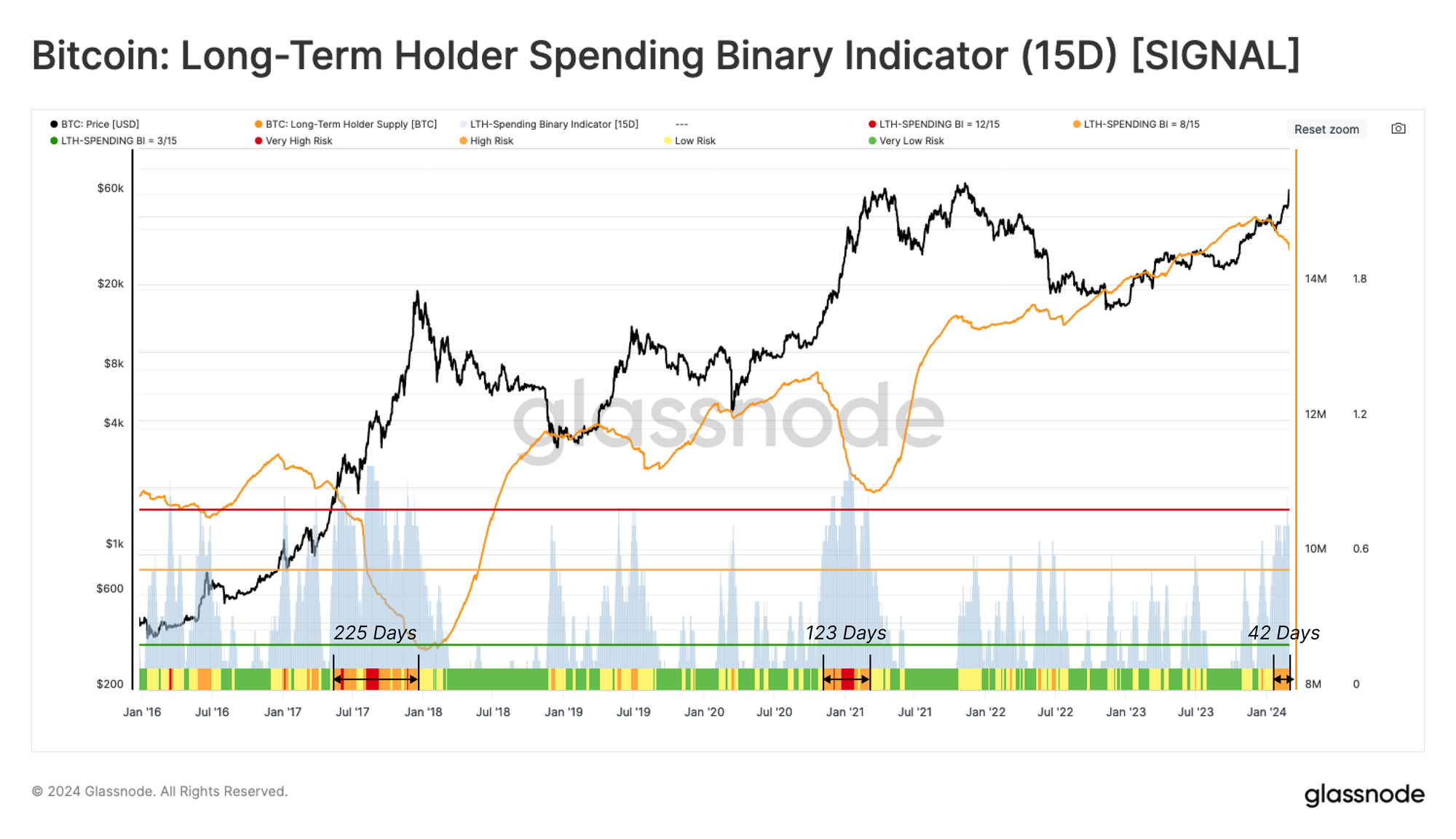

En la última parte de esta investigación, hemos creado un indicador binario que identifica períodos en los que el gasto en LTH es de una magnitud suficiente para agotar su saldo agregado durante un período sostenido de 15 días. Este gasto representa una liberación de la oferta latente durante mucho tiempo para que vuelva a la circulación líquida, lo que actúa como contrapeso y compensa la nueva demanda.

En el cuadro siguiente, hemos utilizado varios valores umbral para categorizar los regímenes de gasto. Desde finales de enero de 2024, el mercado ha entrado en una fase en la que el indicador binario ha señalado una disminución de la oferta de los tenedores a largo plazo durante al menos 8 de los últimos 15 días.

Si estudiamos los máximos del ciclo de 2017 y 2021, una estructura similar se sostuvo entre 123 y 225 días. Dado que la fase actual ha estado en este estado durante 42 días hasta el momento, puede sugerir que los flujos de demanda podrían compensar el gasto en LTH durante varios meses, si la historia sirve de guía.

Conclusión

Una vez más, Bitcoin ha sorprendido a los inversores al alcanzar el último ATH antes del evento de reducción a la mitad, siendo la primera vez que esto ocurre. Los nuevos ETF al contado de EE. UU. han introducido una nueva e importante fuente de demanda en el mercado, compensando con cierto margen la emisión diaria y la reciente presión vendedora depositada en las bolsas.

Los titulares a largo plazo están acelerando su ciclo de distribución, que es una tendencia que hemos visto en todos los ciclos anteriores a medida que se cuestiona el ATH. Esto nos permite comparar estos nuevos vectores de demanda a través de los ETF con la presión de distribución de los tenedores existentes y explica el meteórico ascenso de Bitcoin a máximos históricos.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-10-2024/