Durante el último año, el mundo SaaS ha experimentado varias tendencias no deseadas: costos crecientes de adquirir nuevos ARR netos, las tasas de abandono más altas de la historia reciente y una inmensa presión para preservar el efectivo.

Ahora, a medida que las empresas buscan salir de estos tiempos turbulentos, debemos no sólo aprender a “hacer más con menos”, sino también a “hacer diferente con los equipos que tenemos”. Después de todo, el 70% de los gastos operativos de las empresas B2B SaaS son asumidos por la plantilla.

Hay dos impulsores críticos detrás de estos cambios y es útil analizar cada uno de ellos individual y colectivamente para trazar un camino a seguir:

- El recorrido del comprador B2B es cada vez más multiproceso, diferente según cada segmento de clientes atendido y impulsado por el descubrimiento y la educación autoguiados.

- El aumento del costo del capital influye tanto en los compradores como en los vendedores:

- Del lado del cliente, es necesario ayudar a los responsables del presupuesto a generar confianza en la realización de valor previsible en el corto plazo.

- Por el lado del proveedor, requiere un enfoque maníaco en comprender la economía unitaria por segmento de clientes y por cohorte basada en el tiempo.

Estos factores están impulsando a las empresas B2B SaaS a reconsiderar sus enfoques tradicionales aislados para la participación del cliente, lo que requiere un replanteamiento de las competencias que necesitan en cada uno de los roles que interactúan con el cliente.

En cada instancia de participación del cliente, el diseño de la participación debe estar orientado a 1) aumentar el valor de vida del cliente principalmente a través de un precio más alto correspondiente a un mayor valor entregado (ya sea al inicio o de manera predecible a lo largo del tiempo) o una menor deserción; y 2) costo rastreable de cada modo de participación atribuible al grupo de clientes correcto por segmento y cohorte.

Esto requiere pensar críticamente qué no hacer en cada punto de contacto: abandonar viejos hábitos que ya no son efectivos.

Este artículo es una colaboración entre dos líderes altamente experimentados, uno CFO y el otro CRO, cuyo objetivo es proporcionar un marco para abordar estos cambios. Si bien no es un enfoque perfecto, sí permite un proceso de reflexión sobre un nuevo diseño organizacional que alinee sus actividades de GTM con el compromiso del Comprador y el apoyo necesario para la realización total del valor. Para demostrar este enfoque (al darnos cuenta de que muchos roles se verán afectados), utilizamos a los Representantes de Desarrollo Empresarial (“BDR”) como ejemplo.

Si bien el recorrido del Comprador ha evolucionado (Factor crítico 1 arriba), creemos que el eje de mayor impacto para comenzar es la preferencia del Comprador o su capacidad autodirigida para interactuar con el Producto en su recorrido antes de la compra. También reconocemos que para algunas categorías de soluciones esto simplemente no es posible. Por ejemplo, no puedes descargar y probar un nuevo sistema de facturación. Para simplificar el análisis que realizará, hemos creado tres grupos amplios que ilustran un espectro de participación del usuario con el producto antes de comprometer decenas de miles de dólares.

Utilizando este espectro, nuestro análisis describe tres áreas donde serán necesarios cambios para cada rol a través de la lente del recorrido del comprador:

- Qué objetivos y trabajos a realizar se necesitan

- Cómo se mide la eficacia de cada rol

- ¿Cómo encajan estos roles en la organización?

Luego proponemos considerar el impacto del nuevo diseño organizacional en la economía unitaria de cada segmento de clientes.

La siguiente discusión tiene fines ilustrativos, no una recomendación exhaustiva; eso dependerá de cada negocio.

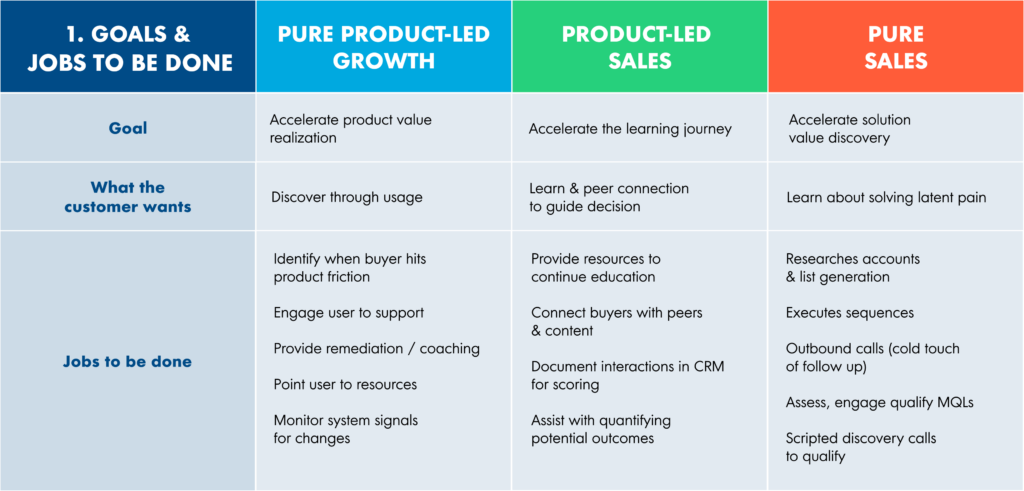

Metas y trabajos por realizar

Dependiendo de en qué parte del espectro autodirigido se encuentre su empresa (o segmento), el papel del BDR es sustancialmente diferente:

- Con Product-led, las señales del sistema impulsan el movimiento BDR para activarse donde sea necesario para reducir la fricción y acelerar la obtención de valor.

- Venta basada en productoss Las mociones se centran más en acelerar el viaje de aprendizaje multiproceso, construir relaciones a través de la colaboración con el contenido y la conexión entre pares.

- Pure Sales no cambia mucho con el objetivo de ayudar al Comprador a acelerar el descubrimiento de valor potencial a través de la interacción directa.

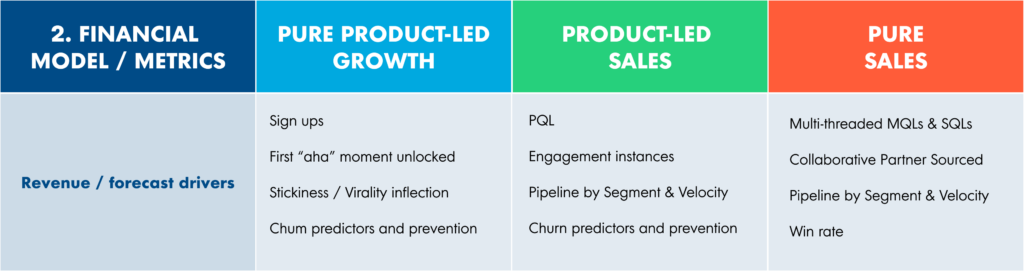

Measurement

Según las diferencias en los trabajos a realizar para cada función, la medición efectiva del desempeño debe ser diferente:

- Crecimiento liderado por productos Las mociones deben aprovechar las señales del sistema para identificar con precisión cuándo se necesita el BDR y el impacto resultante de sus esfuerzos. Otras métricas potenciales podrían incluir impulsar la “rigidez” en el uso continuo y la viralidad de la adopción a través del coaching.

- Con las ventas dirigidas por productos, la creación de confianza y la colaboración son los impulsores clave que dan como resultado la medición del compromiso de múltiples subprocesos (“toques” o minutos/horas de participación) con la métrica definitiva de creación de canales por segmento. También es necesario mantener una relación para impulsar la expansión y reducir preventivamente la deserción.

- Si bien parecen tradicionales, los movimientos de Pure Sales deben cambiar a MQL y SQL multiproceso con una dependencia cada vez mayor de oportunidades colaborativas de socios.

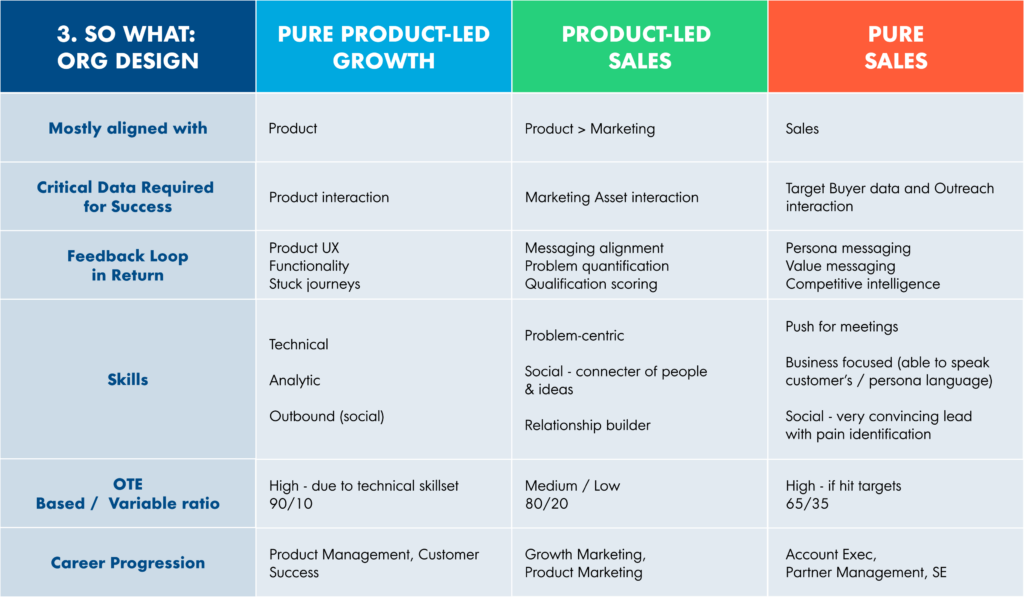

Y qué: diseño organizacional

Con claridad sobre los objetivos, las tareas por realizar y la medición, la cuestión del diseño organizacional se hace más clara:

- La alineación organizacional requiere que los roles de desarrollo empresarial estén más alineados con aquellos que pueden impactar directamente su éxito y pueden beneficiarse al máximo de la retroalimentación directa que el BDR puede ofrecer diariamente o por horas.

- El desarrollo continuo de habilidades es fundamental en el proceso de transición a un nuevo diseño de organización, incluso para aquellos líderes que asumen BDR por primera vez (como la gestión de productos).

- Para los propios BDR, cada movimiento resulta en diferentes compensaciones, proximidad y posibles trayectorias profesionales.

Implicaciones financieras

Los roles, métodos y cantidad de interacción con los clientes variarán según el segmento. Por lo tanto, es fundamental asignar el costo del equipo BDR sólo a aquellos segmentos en los que participan los BDR.

Sus socios de FP&A deberían poder igualar los costos (salarios y proveedores) con 1) la segmentación de clientes proporcionada por el equipo de Operaciones de Ingresos; 2) ingresos generados por el sistema de facturación registrado; y 3) datos clave sobre el uso del producto proporcionados por el equipo de Analytics.

Para empresas con sistemas de datos más maduros, RevOps y equipos de finanzas, excluya a los clientes cuyos clientes potenciales llegaron sin la participación de BDR, por ejemplo, donde los AE generaron su propio canal.

Con una discusión que requiere este nivel de enfoque y profundidad, recomendamos un liderazgo externo para impulsar este análisis.

Tarea antes de su trabajo fuera del sitio

Dado que el grado de uso autoguiado del producto antes de la compra es el eje principal de nuestro marco, es fundamental que todos estén en sintonía en el nivel requerido por el Comprador. También comprenda que su empresa B2B SaaS puede atender a múltiples segmentos y cada uno podría tener diferentes movimientos según los deseos de los compradores.

Recomendamos que un grupo de trabajo formado por Producto, Marketing, Ventas y Éxito del Cliente realice este análisis con antelación, obtenga el consenso de ese grupo y comience las discusiones con una breve presentación de los hallazgos. Asegúrese de que se incluya experiencia “de afuera hacia adentro” en este grupo de trabajo, es decir, no solo está segmentando a los clientes actuales sino también a los clientes potenciales.

Después del sitio

Hay un número casi infinito de variaciones que surgirán de estas discusiones. Esperamos que tenga una “organización objetivo” que se vea muy diferente de la que existe hoy. Esto afectará muchas funciones en su trabajo posterior al sitio:

Gente:

- Los líderes de CRO/GTM y los líderes de éxito del cliente necesitarán ayuda de RR.HH. para convertir los trabajos por realizar, las métricas y los planes de compensación en nuevas descripciones de trabajo “futuras” y luego evaluar la brecha de cambio requerida.

- Es probable que los líderes de producto también tengan que hacer esto si asumen roles cada vez más orientados al cliente.

- Los directores ejecutivos deberán asignar un líder que actuará como “impulsor del cambio” para garantizar que los anteriores tengan planes de cambio metódicos. Idealmente, este líder reporta directamente al CEO durante la transformación.

- Los directores ejecutivos deben marcar el ritmo y la cadencia para una evolución organizacional rápida pero efectiva

- Todos los líderes deben comunicar y asegurar la aceptación de estos cambios por parte de sus equipos; esta es la capa donde su estrategia tiene éxito o fracasa.

Sistemas:

- En virtud del ejercicio de las competencias del rol, las métricas y la alineación con el recorrido del comprador, el líder de cada función deberá instrumentar o implementar sistemas para medir estas nuevas métricas de desempeño.

- La segmentación de clientes debe implementarse en toda la pila tecnológica de GTM. Si esto es imposible de hacer en todos los sistemas rápidamente, comience con uno

Finanzas:

- Desarrollar un marco para el cálculo de CAC a LTV en el futuro y una hipótesis de dónde caerán los diferentes segmentos. Si puede, desarrolle un punto de partida, es decir, su mejor estimación de CAC a LTV para el negocio actual.

- Dotar a las organizaciones de atención al cliente de una metodología para utilizar con los clientes para cuantificar y pronosticar la realización del valor esperado.

Para ser claros, medir lo que importa no es exclusivo de 2024 ni de cualquier otro año. Lo anterior es para asegurarse de reevaluar qué KPI se miden para cada equipo al que se le han cambiado las tareas por realizar y cambiar sus sistemas en consecuencia. Es poco probable que la economía de su unidad cambie si las descripciones de su trabajo no cambian; ¡Y las actividades no se ajustarán a los nuevos JD si tus medidas no cambian!

2024 es el año de “hacer diferente”

El recorrido del comprador ha evolucionado y, para muchas empresas B2B SaaS, su evolución no ha seguido el ritmo. Para algunos este cambio será dramático. Para otros, esta evolución no se sentirá como una revolución. De todos modos, algo tiene que cambiar y 2024 es el año de “Hacer diferente” por el bien de sus clientes.

En general, nuestra conclusión es realizar este análisis/ejercicio con cada equipo de Go-to-Market que tenga, y también con los equipos que no tiene pero que su recorrido como cliente requiere que tenga. En última instancia, la realización continua de valor por parte de sus clientes es lo que impulsará el valor de vida del cliente y, a su vez, la valoración de su empresa.

Cuanto más rápida sea esta evolución, más rápido aumentarán las tasas de crecimiento, la rentabilidad y las valoraciones.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://openviewpartners.com/blog/designing-efficient-b2b-saas-organizations/