Etiqueta: causado

Noticias de última hora

Mike Welch - Una leyenda pasa

Siento la necesidad de contar la historia de cómo Mike y yo nos conocimos y comenzamos a trabajar juntos. En 2004 fui Gerente General de Ford Service Parts Business trabajando para Logística de Schneider (SLI). Ford estaba construyendo su modelo de servicio Daily Parts Advantage y le pidió a SLI que replicara de alguna manera lo que ya estábamos haciendo para GMSPO. Como GM, tuve que encontrar transportistas dedicados para hacer todas las entregas en todo el país a casi 5K concesionarios y teníamos problemas para encontrar un transportista en Evansville, Indiana.

Afortunadamente, tenía un conocido que solía vender repuestos para camiones, pero ahora era dueño de una empresa llamada Segmentz. Eran una empresa LTL muy pequeña y en ese momento Ford realmente quería mirar los costos, por lo que nos arriesgamos con esta empresa pequeña, desconocida y muy inexperta. Justo después de que contratamos con ellos compraron Express-1 de Mike Welch. Esta adquisición es lo que convirtió a Express-1 en una empresa pública y resulta que la única parte realmente rentable de la fusión / adquisición fue la parte que contratamos para Ford Service Parts.

Esto hizo que Mike se convirtiera en presidente de la empresa combinada y se deshicieran de casi todo lo que era Segmentz. Así es como conocí a Mike. En ese momento vivía en Novi, MI y Green Bay, WI.

Avance rápido hasta 2005 y decidí dejar SLI y me fui a Whirlpool en St. Joe Michigan. Una mañana fui a cortarme el pelo y quién estaba en la silla de peluquero sino Mike Welch! Me sorprendió porque realmente no tenía idea de que tenían su sede en Buchanan. Hablamos mucho y resultó que Mike estaba profundamente involucrado en la escuela de mi hijo y fue un gran proveedor de Whirlpool. Esto significó que pude reavivar tanto nuestro trabajo profesional como nuestra relación personal. Entonces, ¿qué aprendí de Mike?

- El era un humilde hombre y me enseñó el arte de humildad. Si bien tuvo un gran éxito en el negocio de la logística, nunca buscó ser el centro de atención. Mejoró su negocio, cuidó de sus asociados y mejoró los negocios de sus clientes.

- Me enseñó sobre devolviendo. Aunque claramente ganó mucho dinero cuando vendió a XPO siempre se ocupó de la comunidad. Siempre estuvo ahí cuando lo necesitábamos para los clubes de niños y niñas, la Fundación Lakeshore y cualquier otra cosa que pudiera mejorar la comunidad. Siempre estuvo ahí.

- He nunca olvidó a sus amigos. Si bien lo consideraba un amigo, no diría que fuéramos muy cercanos; sin embargo, cada vez que lo veía uno pensaba que habíamos sido amigos desde la escuela primaria. Siempre tenía tiempo y siempre estaba comprometido.

- Finalmente, era un gran hombre de negocios. El era un empresario, servía a sus clientes, estaba orgulloso de lo que construía y siempre estaba innovando. De él aprendí mucho acerca de conceptos comerciales prácticos.

Entonces, en el mundo de la logística y la cadena de suministro perdimos una gran. Si bien la empresa (Express-1) no era tan grande, le daría a Mike a Don Schneider, JB Hunt y todos los grandes de nuestra industria.

Mike, todos te extrañaremos... Dios te bendiga a ti y a tu familia y espero volver a verte...

Lea acerca de la historia en las propias palabras de Mike en este Entrevista del Wall Street Journal.

¿Cómo puede el mercado estar en su punto más alto y haber una recesión en el transporte de mercancías? Parte II

En mi publicación anterior describí por qué creo que el transporte de mercancías se está desacelerando. Ciertas señales en el mercado nos dicen que las adiciones de empleo están disminuyendo, los inventarios están aumentando y el PMI está disminuyendo. Todos estos son signos de una economía en desaceleración. (Para que conste, no creo que la economía se contraiga de ninguna manera; es solo que no deberíamos acostumbrarnos a tasas de crecimiento del PIB del 3% en el futuro). Esta desaceleración ha resultado en menos cargas por camión y precios más bajos.

Entonces, ¿cómo puede el mercado de valores alcanzar un máximo histórico? Creo que se debe a 3 razones (Advertencia, sé mucho más sobre fletes que sobre inversiones, pero aquí va):

Este gráfico compara el índice de transporte Dow Jones con el DJ30 y el S & P500. Este es un gráfico de rendimiento de un año y finaliza el 21 de junio. Al 21 de junio, el DJ30 ha subido un 6.66%, el SPX ha subido un 7.1% y, sin embargo, el DJT ha bajado un 3.91%. economía general. ¿Por qué?

La inversión alternativa:

Los inversores van a invertir. Eso es lo que hacen y tienen dos alternativas macro. Primero, pueden invertir en los mercados de "riesgo" (es decir, acciones) o pueden invertir en lo que generalmente se considera la inversión "libre de riesgo" o "casi libre de riesgo". Usaré el 10yr como un proxy para esta segunda agrupación. Lo que hemos visto recientemente no es solo una tesorería de 10 años en mínimos de varios años, sino que también estamos escuchando a la Fed discutiendo la reducción de las tasas aún más. Esto alejará los dólares de inversión de los "libres de riesgo" y los llevará a los mercados.

No es una coincidencia hacia fines del año pasado, cuando la Fed no solo estaba aumentando las tasas, sino que también pedía 3 subidas de tasas en 2019, el mercado de valores se derrumbó. Los inversores estaban decidiendo alejarse de los activos de riesgo, ya que los libres de riesgo se veían bastante bien. Ya no tanto, ya que los 10 años están rebotando alrededor del nivel del 2%.

El gráfico de la izquierda es el gráfico de las tasas de tesorería a 10 años al viernes 21 de junio. Este movimiento de tasas a la baja ha provocado que el dinero fluya de regreso a los mercados de activos de riesgo y observe específicamente el importante movimiento a la baja desde mediados de mayo. Fue entonces cuando la Fed dejó bastante claro que la única acción que probablemente tomarán es un movimiento a la baja en las tasas.

El gráfico de la izquierda es el gráfico de las tasas de tesorería a 10 años al viernes 21 de junio. Este movimiento de tasas a la baja ha provocado que el dinero fluya de regreso a los mercados de activos de riesgo y observe específicamente el importante movimiento a la baja desde mediados de mayo. Fue entonces cuando la Fed dejó bastante claro que la única acción que probablemente tomarán es un movimiento a la baja en las tasas.

% de la economía que no tiene nada que ver con los bienes que se pueden enviar:

Este es un poco matizado. Miremos hace 30 años y pensemos en lo que significaba para la economía crecer al 3%. Era intuitivo que el crecimiento tenía mucho que ver con los automóviles, la electrónica real, la vivienda, etc., etc. Todos estos son bienes muy "duros" que impulsaron la economía.

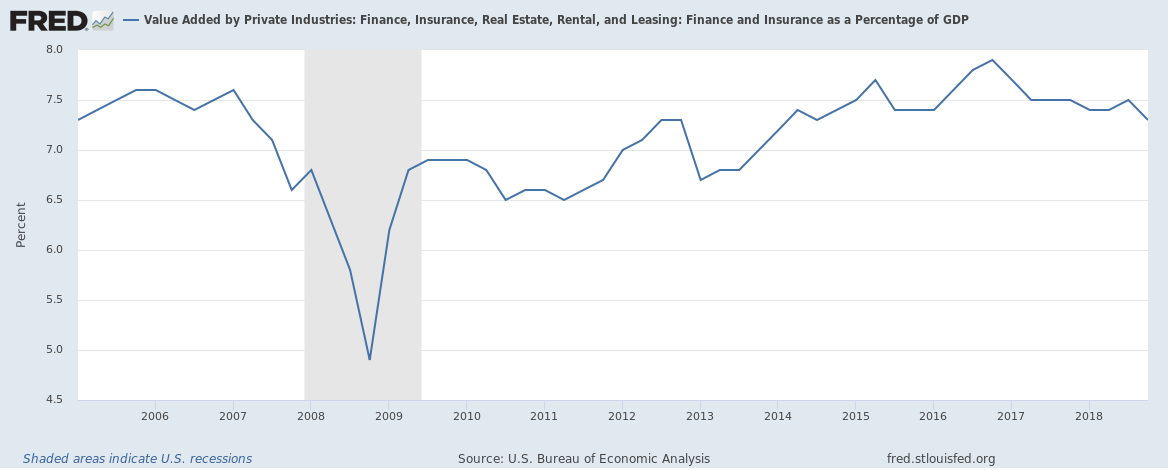

Hoy, cuando la economía crece al 3% más tiene que ver con las finanzas, los servicios y las infames acciones de FANG (Facebook, Amazon, Netflix y Google - Alphabet). Solo uno de estos, Amazon, envía algo. El resto gana su dinero en el mundo "virtual". Muy importante para la economía pero no tan importante para el transporte por carretera. El siguiente gráfico ilustra esto:

La inversa de este gráfico es preguntar cuánto del PIB se debe a MFG:

Entonces, ¿cómo puede el mercado de valores alcanzar un máximo histórico? Creo que se debe a 3 razones (Advertencia, sé mucho más sobre fletes que sobre inversiones, pero aquí va):

- La inversión alternativa (10 años como proxy)

- % de la economía que no tiene nada que ver con bienes

- La Reserva Federal.

Lo que está sucediendo:

Permítanme comenzar mostrando lo que realmente está sucediendo:

Este gráfico compara el índice de transporte Dow Jones con el DJ30 y el S & P500. Este es un gráfico de rendimiento de un año y finaliza el 21 de junio. Al 21 de junio, el DJ30 ha subido un 6.66%, el SPX ha subido un 7.1% y, sin embargo, el DJT ha bajado un 3.91%. economía general. ¿Por qué?

La inversión alternativa:

Los inversores van a invertir. Eso es lo que hacen y tienen dos alternativas macro. Primero, pueden invertir en los mercados de "riesgo" (es decir, acciones) o pueden invertir en lo que generalmente se considera la inversión "libre de riesgo" o "casi libre de riesgo". Usaré el 10yr como un proxy para esta segunda agrupación. Lo que hemos visto recientemente no es solo una tesorería de 10 años en mínimos de varios años, sino que también estamos escuchando a la Fed discutiendo la reducción de las tasas aún más. Esto alejará los dólares de inversión de los "libres de riesgo" y los llevará a los mercados.

No es una coincidencia hacia fines del año pasado, cuando la Fed no solo estaba aumentando las tasas, sino que también pedía 3 subidas de tasas en 2019, el mercado de valores se derrumbó. Los inversores estaban decidiendo alejarse de los activos de riesgo, ya que los libres de riesgo se veían bastante bien. Ya no tanto, ya que los 10 años están rebotando alrededor del nivel del 2%.

% de la economía que no tiene nada que ver con los bienes que se pueden enviar:

Este es un poco matizado. Miremos hace 30 años y pensemos en lo que significaba para la economía crecer al 3%. Era intuitivo que el crecimiento tenía mucho que ver con los automóviles, la electrónica real, la vivienda, etc., etc. Todos estos son bienes muy "duros" que impulsaron la economía.

Hoy, cuando la economía crece al 3% más tiene que ver con las finanzas, los servicios y las infames acciones de FANG (Facebook, Amazon, Netflix y Google - Alphabet). Solo uno de estos, Amazon, envía algo. El resto gana su dinero en el mundo "virtual". Muy importante para la economía pero no tan importante para el transporte por carretera. El siguiente gráfico ilustra esto:

|

| Economía sin envío |

Ambos gráficos cuentan la misma historia. El PIB puede crecer a un ritmo elevado y no ofrecer productos transportables a los transportistas. - La economía crece pero se establece una recesión de carga.

La Reserva Federal

¿Que más puedo decir? La Fed ha dado un gran giro de 180 grados en los últimos meses y si eso se debe a la presión política oa la economía real, dejaré que los verdaderos economistas lo averigüen. Pero, la realidad es que la Fed ha señalado que las tasas están bajando y de alguna manera se han arrinconado, ya que sería una mentira absoluta si no lo hicieran. Esto significa que se seguirá destinando más dinero a inflar la burbuja de activos y menos dinero a los bonos.

Espero haber explicado (perdón por la extensión de dos partes) por qué la recesión del transporte de mercancías probablemente continuará, sin embargo, la economía, medida por los mercados y el PIB, seguirá funcionando bastante bien.

Resumen:

- La economía se está desacelerando

- Los inversores tienen que invertir en el mercado para obtener algún tipo de rendimiento debido a que el pago "sin riesgo" es tan bajo.

- Los inversores están evitando los transportes

- Esto lleva al mercado a récords

- Cada vez menos del PIB tiene que ver con "bienes transportables"

Esto es una enlace a la Parte 1 de esta publicación (para los que leen en un lector)

Información más reciente