Etiqueta: descensos

¿Cuándo adoptará el corazón los vehículos eléctricos?

A medida que se crea la infraestructura de carga nacional, la costa de Estados Unidos aún domina los registros de vehículos eléctricos

Con USD5 mil millones en fondos de la red de carga de vehículos eléctricos (y más por venir) disponibles bajo la Ley de Infraestructura Bipartidista, los estados están haciendo fila para recibir su parte de la generosidad federal.

Sin embargo, fuera de las grandes ciudades costeras, los registros minoristas de vehículos eléctricos aún no se han consolidado, según un nuevo análisis de S&P Global Mobility. Los ocho principales mercados de vehículos eléctricos en los EE. UU. se encuentran en estados costeros y representan el 50.5 % del total de registros de vehículos eléctricos en 2022. Solo las áreas metropolitanas de Los Ángeles y San Francisco* representan casi un tercio de la participación total de vehículos eléctricos en los EE. UU. mercado.

Si bien los 22 estados del corazón** representan el 27.1 % del total de las ventas minoristas de vehículos de EE. UU. hasta agosto, su representación en la adopción de vehículos eléctricos se ha mantenido estancada desde 2021 hasta este año, en una tibia participación del 15.5 %. Solo Colorado y Nevada (y en una medida minúscula, Utah) superan su participación minorista general en la representación de vehículos eléctricos, según los datos de S&P Global Mobility.

Dominio costero

No sorprende que California, líder en iniciativas ecológicas y adopción de vehículos eléctricos, domine la parte superior de las clasificaciones de participación. El Gran Los Ángeles (18.9 % de participación en las ventas totales de vehículos eléctricos), el Área de la Bahía de San Francisco (10.8 %) y San Diego (3.3 %) no experimentaron cambios en su posición entre los cinco primeros año tras año al comparar las clasificaciones por año calendario hasta la fecha (CYTD: enero-agosto) 2022 versus 2021, mientras que Sacramento mejoró su posición con respecto al año anterior.

Además, de los 13 mercados que aumentaron la participación para CYTD 2022 en comparación con 2021, la mayoría se encontraba en los estados "sonrientes" ***, incluidos Atlanta, Austin, Dallas y Houston. Solo Chicago, Las Vegas, Missoula y Salt Lake City representaron ganancias de participación en las grandes ciudades de los estados del "Heartland". No todos los mercados costeros tienen ganancias de participación garantizadas; Nueva York y Boston registraron ligeros descensos en la participación de vehículos eléctricos este año.

"El control de la participación de mercado de BEV en las dos costas se atribuye a su mayor combinación de usuarios pioneros en comparación con los compradores en el centro de Estados Unidos", dijo Tom Libby, director asociado de Loyalty Solutions and Industry Analysis en S&P Global Mobility. "Su perfil demográfico está más en sintonía con el comprador tradicional de BEV que con el perfil del estadounidense medio".

Pero Libby ve potencial en el crecimiento de los vehículos eléctricos en los principales mercados del corazón: "Una mayor aceptación y una conciencia mucho más amplia de los consumidores están dando como resultado una progresión natural de la adopción desde las costas hasta el corazón".

Un escenario del huevo y la gallina también podría estar en juego. Las ciudades costeras se han esforzado más en crear infraestructuras de carga, así como incentivos para que los propietarios de viviendas instalen equipos de carga en sus garajes.

"No hay duda de que la falta de disponibilidad de cargadores es una influencia en los estados del medio oeste, pero no es el factor", dijo James Martin, director asociado de consultoría de S&P Global Mobility. "Un factor igualmente fuerte es la disponibilidad de productos en factores de forma que los clientes estén dispuestos a comprar.

"No había una opción real en términos de CUV familiares y de precio moderado", agregó Martin. "Y algunos modelos, como el Hyundai Kona EV, inicialmente no estaban disponibles en los estados del medio oeste, debido a que los OEM decidieron centrarse en los estados de la Sección 177 (CARB) donde los fabricantes de automóviles podían acumular créditos. Ahora los fabricantes de automóviles están comenzando a producir más vehículos eléctricos convencionales. Lo más probable es que la disponibilidad de estos vehículos sea un factor que estimule la instalación de más infraestructura de carga".

Con la aprobación de las leyes BIL y la Ley de Reducción de la Inflación (IRA), habrá más incentivos fiscales a nivel nacional disponibles. El estado que recibirá la mayor cantidad de fondos del tramo inicial de USD 900 millones será Texas, aunque su ciudad principal con la mayor participación de mercado es Dallas, con solo un 2.4 % del mercado de vehículos eléctricos (8,591 vehículos eléctricos vendidos al por menor hasta agosto). Texas puede estar apostando a que una mayor infraestructura de carga estimulará la demanda de vehículos eléctricos en el estado.

Perfiles de compradores de Heartland

¿Hay alguna diferencia en el perfil del comprador entre la costa y el corazón de América?

Si y no.

Según los datos analíticos de lealtad de S&P Global Mobility, que rastrean el comportamiento de regreso al mercado de los compradores, hay poca diferencia en el perfil demográfico y psicográfico de quienes se mudan a vehículos eléctricos de batería.

Comparación del movimiento de entrada a los BEV de los líderes de participación en el mercado costero (Los Ángeles, Nueva York, Sacramento, San Diego, San Francisco y Seattle) versus los ganadores de participación en el mercado interior (Atlanta, Austin, Chicago, Dallas, Houston, Missoula, Salt Lake City) muestra pocas diferencias en las cohortes de compradores. Simplemente hay más de ese tipo de personas en los estados costeros y sonrientes.

Los compradores caucásicos con altos ingresos familiares dominan las bases de adopción de ambas regiones. La única diferencia es que los mercados centrales se inclinan más hacia un grupo demográfico ligeramente más joven.

Las comparaciones año tras año entre las dos regiones muestran resultados similares; ambos reflejan las mayores caídas en la participación de los compradores caucásicos y la mayor ganancia de los compradores asiático-estadounidenses. El salto en la afluencia de compradores asiático-estadounidenses indica que la adopción temprana de esta tecnología no fue una fase pasajera.

"El típico comprador asiático-estadounidense de vehículos nuevos es más joven que cualquier otro grupo étnico, incluidos los afroamericanos y los hispanos", dijo Libby. "Durante los primeros ocho meses de 2022, el 48 % de los compradores asiático-estadounidenses tenían entre 18 y 44 años. Los compradores más jóvenes suelen estar más abiertos a nuevas ideas y productos; su lealtad a la marca suele ser menor que la de la mayoría de los otros grupos de edad".

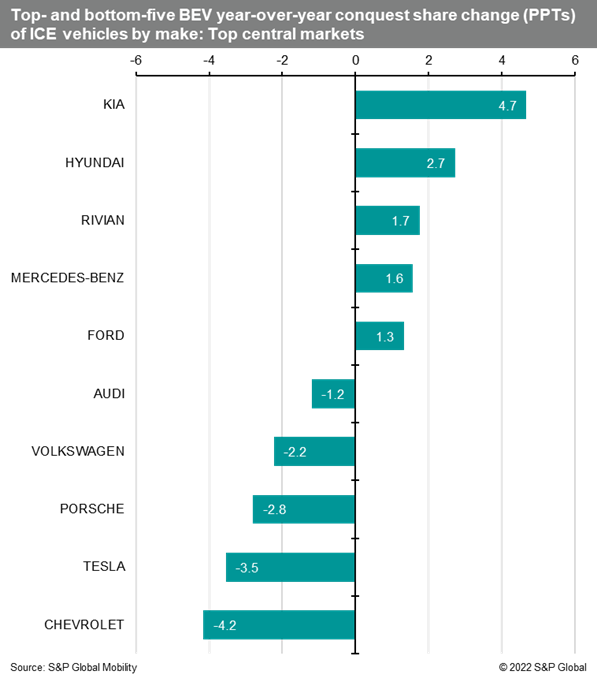

¿Existe alguna diferencia en la preferencia de marca entre los compradores costeros y los del interior? El dominio de Tesla se mantiene sin cambios porque controla más del 65% de toda la participación de conquista de BEV en ambas áreas. La percepción pública de la marca como el principal fabricante de BEV consolidó su posición como la primera opción de los compradores dispuestos a pasar de un vehículo con motor de combustión interna (ICE) a un BEV.

Sin embargo, el cambio año tras año en la cuota de conquista muestra que la demanda de Tesla parece estar desacelerándose en los mercados centrales. Tanto Kia como Hyundai fueron los líderes en aumento de participación de mercado, mejorando su posición en más de 2 puntos porcentuales, a pesar de que el Hyundai Ioniq5, consciente del presupuesto, se vende solo en 39 estados. Mercedes-Benz, Rivian y Ford fueron las otras marcas que aparecieron entre los cinco principales ganadores del corazón para CYTD 2022 versus 2021.

El mayor interés en las marcas coreanas coincide con una disminución entre los fabricantes de BEV más establecidos. Sin embargo, eso puede no representar necesariamente una caída en la demanda. Por ejemplo, Volkswagen ha visto disminuciones considerables en el registro de su ID.2022 en 4, principalmente debido a problemas en la cadena de suministro y asignaciones de mercado a regiones más amigables con los vehículos eléctricos. Sin embargo, la nueva línea de montaje ID.4 de VW en Tennessee se puso en marcha en octubre y el fabricante de automóviles dice que tiene 20,000 reservas sin cubrir y una capacidad de planta de 7,000 unidades por mes.

La aceptación de los BEV está avanzando hacia adentro en Estados Unidos, aunque a un ritmo más lento de lo esperado. Libby cree que llevará tiempo antes de que la electrificación se adopte por completo en el corazón del país.

"La adopción de BEV es un proceso a largo plazo que debe alcanzar un punto de inflexión similar a la adopción o aceptación de vehículos de origen asiático en los EE. UU.", dice Libby. "Ese punto de inflexión es cuando el producto se vuelve generalmente aceptado y generalmente ocurre cuando el volumen y la exposición alcanzan un nivel que influye en todos los valores atípicos reacios".

----

* Dada su geografía fluida y los límites del condado, "Gran Los Ángeles" incluye los condados contiguos de Los Ángeles, Orange, Riverside y San Bernardino. El "Área de la Bahía de San Francisco" incluye el Área de la Bahía de los condados de San Mateo, Santa Clara, Alameda, Contra Costa, Solano, Napa, Sonoma y Marin.

** Para este cálculo, los analistas de S&P Global Mobility clasificaron los estados centrales como Arkansas, Colorado, Idaho, Illinois, Iowa, Kansas, Kentucky, Michigan, Minnesota, Missouri, Montana, Nebraska, Nevada, North Dakota, Ohio, Oklahoma, South Dakota, Tennessee, Utah, Virginia Occidental, Wisconsin y Wyoming.

*** Los estados Smile se clasifican como comenzando en California en el oeste, pasando por Sun Belt y los estados costeros del sur, y luego subiendo por la costa atlántica hasta Virginia. Comuníquese con automotive@spglobal.com para obtener más información sobre nuestros conocimientos para ayudarlo a tomar decisiones basadas en datos con convicción.

Perspectivas automotrices: análisis e información de vehículos eléctricos canadienses segundo trimestre de 3

Destacados

- En Canadá, las tendencias en vehículos de cero emisiones (ZEV = BEV y PHEV) aumentaron drásticamente para todas las matriculaciones de vehículos ligeros a partir del tercer trimestre de 3.

- Los ZEV representan uno de cada 12 vehículos nuevos registrados en Canadá. La cuota de mercado de los ZEV aumentó al 8.4 % para 2022, frente al 5.3 % del período anterior.

- La cuota de mercado de los vehículos eléctricos de batería (BEV) aumentó al 6.5 %, y el volumen aumentó un 56.0 % año tras año. Año tras año, el volumen total de ZEV aumentó un 38.8 %.

Tendencia Nacional de Tipo de Combustible Mejorado

En comparación con el tercer trimestre de 3 hasta la fecha, las matriculaciones de vehículos nuevos cayeron un 2021 % en general y el volumen combinado de vehículos ligeros xEV (EV/PHEV/HEV/FCEV) aumentó un 12.5 % a partir del tercer trimestre de 14.7. Los xEV ahora representan el 3 %. de todos los nuevos registros; mientras que los vehículos tradicionales del ICE representan el 2022%.

Otras comparaciones del tercer trimestre de 3 con el año anterior muestran que los BEV y los PHEV experimentaron aumentos de volumen (2022 25,368 y 287), mientras que HEV y FCEV experimentaron disminuciones de volumen.

Las restricciones de inventario siguen desempeñando un papel en las matriculaciones de vehículos nuevos. A pesar de las limitaciones, las tasas de adopción de BEV siguen aumentando y se han duplicado desde el tercer trimestre de 3 (2021 %).

Descargue el informe completo Canadian EV Insights y regístrese para recibir futuras entregas

Blues para América

Recientemente, mi esposa Janet y yo derrochamos en boletos para un fascinante concierto de la Orquesta de Jazz del Lincoln Center. La música fue memorable, pero un comentario del director de orquesta y virtuoso de la trompeta Wynton Marsalis lo demostró aún más. Marsalis presentó un número de blues con la sugerencia aparentemente improvisada de que el blues debería ser el tema nacional […]

Recientemente, mi esposa Janet y yo derrochamos en boletos para un fascinante concierto de la Orquesta de Jazz del Lincoln Center. La música fue memorable, pero un comentario del director de orquesta y virtuoso de la trompeta Wynton Marsalis lo demostró aún más. Marsalis presentó un número de blues con la sugerencia aparentemente improvisada de que el blues debería ser el tema nacional […]

El puesto Blues para América apareció por primera vez en Post Carbon Institute.

Información más reciente