richie serna, Director general de Pagos Finix, ha visto de primera mano el aumento de los pagos FinTech. En una conversación con Collin Canright, Richie habló sobre

- Su educación práctica en integración de pagos.

- La influencia de sus padres inmigrantes y cómo Finix obtuvo su nombre.

- Competencia con el líder de pagos FinTech Stripe.

- La historia de la distribución de pagos.

- El futuro de los pagos en tiempo real y las plataformas SaaS.

Collin: ¿Cómo llegaste a los pagos?

Richie Uno de mis amigos cercanos y mentores fue el cofundador de Balance (que proporciona servicios de pagos B2B). Le encanta decir que siempre son felices los accidentes. Había trabajado en consultoría de gestión durante años y estaba irrumpiendo en el mundo de las startups buscando mi primer trabajo de ingeniería. No tenía ningún interés en los pagos. Es tan omnipresente que lo das por sentado. Los ingenieros que conocí en Balance eran algunos de los mejores ingenieros de Silicon Valley. Estaban contribuyendo a Python, a Ruby. Fueron algunos de los principales carteles de Hacker News. Estaban escribiendo libros sobre excelentes diseños de API.

Ese sería mi primer trabajo de ingeniería. Y me tiraron al fondo. Mi primer día de trabajo fue haciendo integraciones de desarrolladores. Simplemente están ayudando a las personas a integrar en nuestras API de pago (en lenguajes de programación) Python, Ruby, Java, PHP, C. Probablemente fue una de las mejores educaciones en pagos de todos los tiempos.

Balance fue uno de los facilitadores de pagos anticipados. Habíamos integrado los procesadores principales aquí en los EE. UU. y pudimos entender lo que realmente significaba. Nuestro tipo de fama fue que fuimos la primera API de pagos diseñada específicamente para mercados para plataformas SaaS y redes P2P. Cuando ingresas a esa planta baja, puedes ver cómo se hace la salchicha y comprender realmente las profundas complejidades, las complejidades y la naturaleza esotérica de la tecnología de pagos. Eso realmente me enganchó.

He estado en pagos durante 11 años y todavía, ya sabes, me estoy hundiendo cada vez más en la madriguera de los pagos. El año pasado, nos convertimos en un procesador adquirido de pila completa. Ahora tenemos conexiones directas con Visa, MasterCard, Amex y Discover. Sigue siendo súper divertido. Definitivamente suena súper geek.

Es un negocio geek, simplemente no hay otra manera de hacerlo. Casi todas las personas que conozco seriamente en el negocio se referirán a sí mismas como geeks de pagos.

Si, exacto. Recuerdo la primera vez que le dije a mi mamá que estaba en pagos. Ella dice, entonces trabajas en Visa. Y dije, todos trabajamos para Visa.

Sobre el nombre de la empresa, Finix. ¿Cómo se te ocurrió el nombre? ¿Qué significa?

Vendimos saldo a Stripe En 2015, y poco después, comencé con Finix. Pero no habíamos constituido el negocio y no teníamos nombre. No era una prioridad para nosotros. Entonces, cuando cerramos a nuestro primer cliente a principios de 2016, teníamos básicamente menos de 24 horas para elegir un nombre. Mis padres son inmigrantes mexicanos. Llegaron aquí indocumentados allá por los años 60; Definitivamente esa es una gran parte de mi identidad, así que pensé en ponerle un nombre a la empresa en español. Le envié un mensaje de texto a mi mamá ese día. Pensé en nombres para dinero o movimiento de dinero o pagos en español y no necesariamente me enamoré de ninguno de ellos.

Pero uno de mis amigos sugirió Phoenix Payments y eso no me gustó en absoluto. Y luego pensé, espera, pero ¿qué pasa con “Phoenix” en español? “Phoenix” en español es “Fénix”, y luego pensé, oh, si cambiaras el é con una I, es una palabra inventada y está disponible. Una de las cosas que siempre he admirado de algunas de las empresas de pagos más memorables es que no centran el nombre en "pagos". Entonces se destacan.

Quiero preguntarte sobre Stripe debido a los titulares de TechCrunch en Finix compitiendo con Stripe. Hay una gran diferencia en el tamaño de las empresas, como mencionaste. Cuéntame más sobre tu ventaja competitiva sobre Stripe.

Cuando se trata de diferenciación, normalmente son estas decisiones más pequeñas las que terminan acumulándose con el tiempo para construir un producto diferenciado. Amazon le dirá que no tienen una sola característica que realmente diferencie a Amazon. Es su inversión en su logística, su mercado, su infraestructura, su modelo de distribución. Todas esas cosas combinadas son realmente las que formaron la fuerza de Amazon.

Pensamos en eso de la misma manera cuando se trata de pagos. Pensamos en las diferencias entre Stripe y Finix, ellos como iOS y nosotros como Android. Lo ves en términos de sus prácticas comerciales, donde realmente están tratando de encerrarte en su ecosistema. Nuestro ofrece configurabilidad, elección y opcionalidad. Un ejemplo concreto se reduce a las distintas estrategias de dispositivos. Stripe compró una empresa de hardware llamada BBPOS, y obligan a todos a usar ese hardware. No creemos que un solo dispositivo funcione para todos.

Ahí es donde llegas a la comparación de Apple con Android.

Si, exacto. Es un mundo muy diferente cuando se trata de nuestros clientes. Les importan los factores de forma. Les importan los precios. Les importan los dispositivos que han tenido en el mercado durante años, ¿verdad? El dispositivo que funciona para el restaurante no es el dispositivo que funcionará para el trabajador de servicios de campo que debe tener capacidades móviles.

La segunda distinción en la que realmente pensamos: la persona para la que estamos construyendo. El enfoque histórico de Stripe siempre ha estado en el desarrollador: el desarrollador a expensas del usuario no técnico. Creemos que tener excelentes API es absolutamente fundamental para lo que hacemos. Pero nuestro objetivo es realmente ser el líder del mercado en código bajo y sin código, empoderando realmente a los usuarios no técnicos. Pero el usuario avanzado de los productos de pago no es el desarrollador. El usuario avanzado es el equipo administrativo de contabilidad. Es el jefe de operaciones de pagos.

Y la tercera parte es nuestro apoyo. No vamos a simplemente arrojar documentación a nuestros clientes y decirles, oye, lee estas miles de páginas y aprende tú mismo sobre los pagos. Acompañamos a nuestros clientes con una experiencia excelente. Y nuestros Net Promoter Scores (NPS) durante el último año y medio han estado en los 70, lo que para cualquier tipo de producto B2B está absolutamente fuera de la norma cuando se trata de pagos.

Creo que es reconfortante tener gente de apoyo real porque eso no es lo que considero la norma de Silicon Valley.

Es bastante fascinante. Creo que han sucedido dos cosas en Silicon Valley que de alguna manera han permeado la cultura y han obligado a la gente a pensar de esa manera. Una es la idea de que todo debería ser liderado por productos crecimiento. Básicamente, todo debería venderse solo. Debería ser una experiencia completamente de autoservicio. Pero en realidad nada es completamente autoservicio. Una persona real es un gran diferenciador. Tener excelentes documentos para desarrolladores es absolutamente fundamental e importante. Esa es una parte necesaria pero no suficiente de un excelente producto y experiencia del cliente.

Finix es ampliamente conocido como “pagos integrados”, un término que no me gusta especialmente. Es un poco vago. ¿Qué significan los pagos integrados para usted y la estrategia de Finix?

Es curioso porque ha habido toda una conversación sobre la diferencia entre pagos incorporados e integrados. Y si buscas en el diccionario, son sinónimos, ¿no? Realmente no hay mucha distinción que surja de esas palabras.

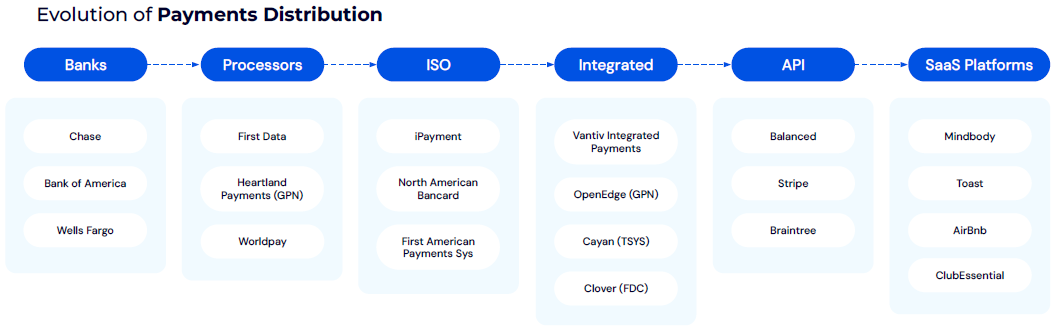

Uno de los temas críticos que ha sido central para Finix y para nuestra experiencia en pagos en general es el modelo de distribución de pagos. Cuando hablo del modelo de distribución de pagos, me refiero a quién van los comerciantes cuando se registran para disfrutar de su experiencia de pagos.

Fuente: Pagos Finix

Fuente: Pagos Finix

Fuente: Pagos Finix

Fuente: Pagos FinixEn los años 60, cuando se lanzó Visa por primera vez, tenías que ir directamente a uno de tus bancos y ellos te suscribirían para una cuenta comercial. Luego estaban los procesadores que crearon la tecnología para los bancos, quienes dijeron, oye, si estamos desarrollando esta tecnología, también podríamos ir al mercado y comenzar a venderla directamente a los comerciantes y capturar una parte de esa economía de adquisición.

Luego, en los años 80, estaba el modelo ISO. Entonces, básicamente, los bancos y los procesadores dijeron: No tenemos suficientes botas sobre el terreno para poder venderlo en todas las tiendas familiares, en todos los restaurantes del país. Tengamos esta fuerza de ventas masiva que ahora podemos crear. Eso realmente resultó en un modelo de referencia, y la primera intersección de pagos y software se produjo con este modelo de pago integrado.

Mercurio Es probablemente uno de los primeros jugadores en ese espacio. Básicamente dijeron que tienes el punto de venta en restaurantes y minoristas que está completamente desacoplado de la experiencia de pagos. Puede ir a una pequeña licorería y ellos harán el recuento del inventario en el punto de venta, y luego ingresarán manualmente los datos en el hardware de pagos real y luego usted deslizará su tarjeta. Es muy similar a la experiencia de PayPal y eBay En el pasado, enumeraba sus productos en eBay, pero luego iba a PayPal para registrarse para realizar pagos.

En 2010-12 había empresas como Balance, donde trabajé. raya y Braintree Fueron en realidad los primeros en impulsar más ese enfoque centrado en el desarrollador, que se convirtió en una nueva ola de la que la gente hablaba: pagos integrados, tecnología financiera integrada. Es un paso más en ese modelo en el que se ven plataformas SaaS en verticales específicas que integran completamente los pagos como parte de su experiencia de producto y como parte de su flujo de ingresos. Las plataformas perseguirán un segmento de mercado específico y crearán todas las herramientas de flujo de trabajo y soluciones de operaciones comerciales necesarias para gestionar las operaciones diarias de ese negocio. Luego incorporan los pagos como parte central de su estrategia de pagos.

Eso es realmente interesante. ¿Cómo influye eso en su negocio ahora?

A menudo, esos comerciantes no tienen idea de que una empresa como Finix es la que proporciona esa infraestructura de pago. Ahora, estas plataformas SaaS se han convertido efectivamente en el Square de su industria: el Square de los gimnasios, el Square de los restaurantes. Hemos visto empresas en todos los sectores verticales que adoptan este enfoque en el que irán a acaparar este mercado más especializado y aumentarán su mercado total al que pueden dirigirse mediante pagos estratificados.

Creo que una de las cosas que vemos aquí en Finix es un mundo en el que estas empresas verticales de SaaS se convierten en los bancos del futuro. No solo ofrecen el software para administrar el negocio, sino que también administran las operaciones y luego organizan los pagos en capas, los préstamos, la tesorería, la nómina y todos los productos y el conjunto de soluciones que normalmente se ven en el sitio web de un banco comercial. Ahora están empezando a desagregar todos esos productos y reagruparlos dentro de la plataforma SaaS.

Eso me lleva a mi último tema, el que inicialmente me llamó la atención. Estás utilizando Visa Direct y Mastercard Send para tu Pagos de Finix producto, y me pregunto cómo está viendo la adopción de pagos más rápidos y en tiempo real.

Estamos en 2024 e incluso hoy en día, los pagos a los clientes siguen siendo un tremendo punto de fricción. Por lo tanto, nuestro objetivo con los pagos es permitir que empresas de todos los tamaños envíen fondos directamente a una tarjeta o a una cuenta bancaria a través de una única API o utilizando un conjunto de soluciones sin código y con código bajo. Lo interesante del push-to-card es que puede tomar una tarjeta de débito o de crédito existente y enviarle fondos en tiempo real, las 24 horas del día, los 7 días de la semana, los 365 días del año.

Históricamente, se han necesitado meses de trabajo de desarrollo y meses para obtener la aprobación de un banco para esto. Ahora puedes configurarlo a través de Finix en un día y comenzar a mover dinero en tiempo real. Es muy emocionante para nuestros clientes. Estamos viendo casos de uso de pagos como reclamaciones de seguros, desembolsos de préstamos y tarifas por pérdida de equipaje para aerolíneas. Hemos visto básicamente todos los casos de uso de cuentas por pagar. Por lo tanto, ahora podemos ayudar a nuestros clientes a brindar pagos más rápidos a sus clientes sin tener que crear sus propias conexiones con bancos o Visa Direct o Mastercard Send directamente.

Bueno, creo que es un buen lugar para terminar. Ha sido un placer. . .

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/