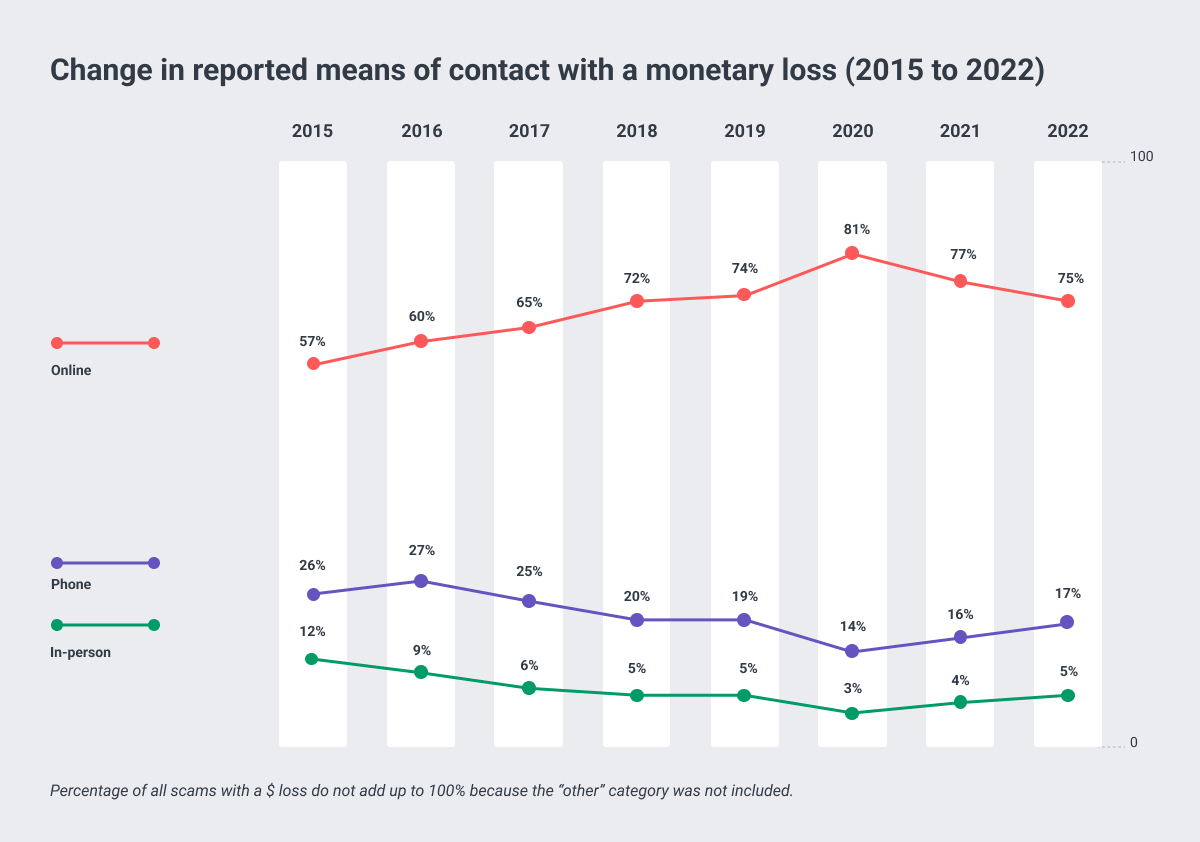

La adopción de pagos digitales aumenta los riesgos de fraude

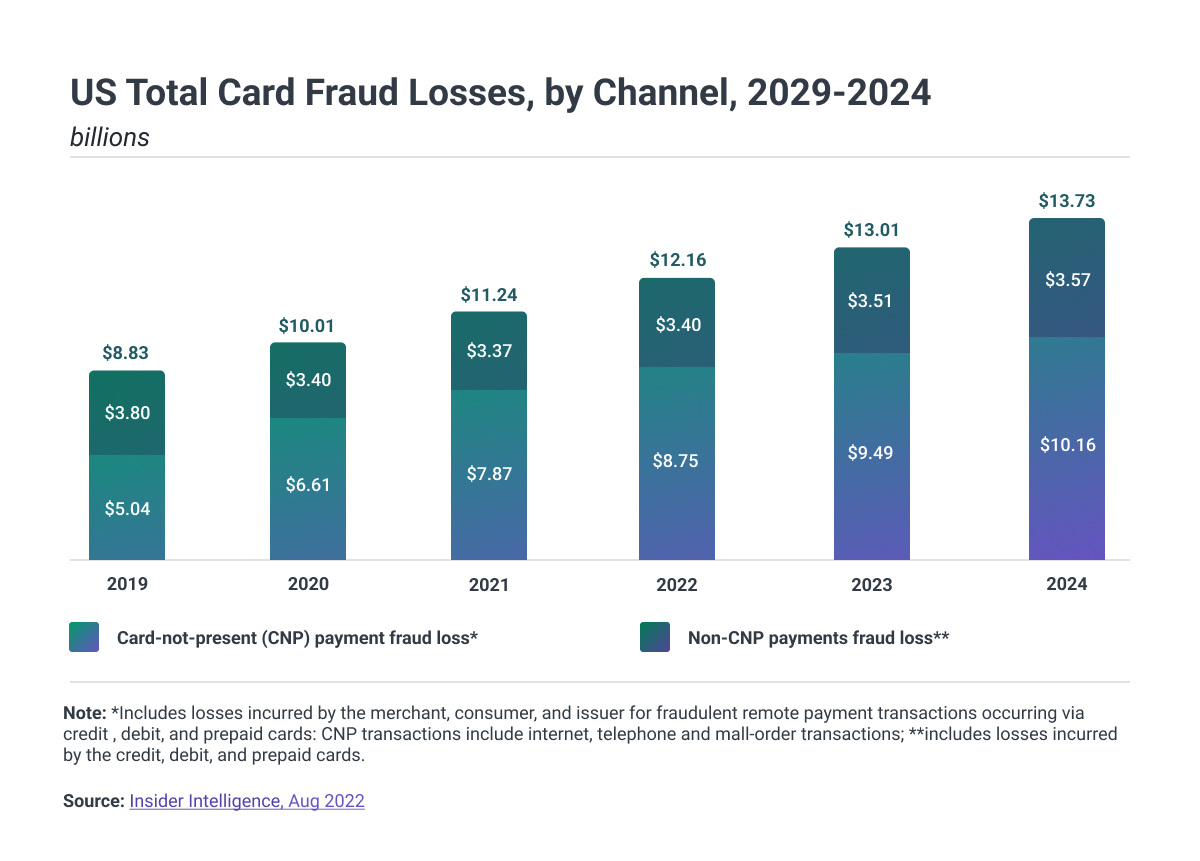

La pandemia de COVID-19 ha acelerado el cambio hacia los pagos electrónicos, que es poco probable que se revierta pronto, si es que alguna vez lo hace. Las tarjetas de crédito fueron el método de pago más vulnerable a las estafas en línea en 2022, con un estimado de $1,034 mil millones en ventas de comercio electrónico.

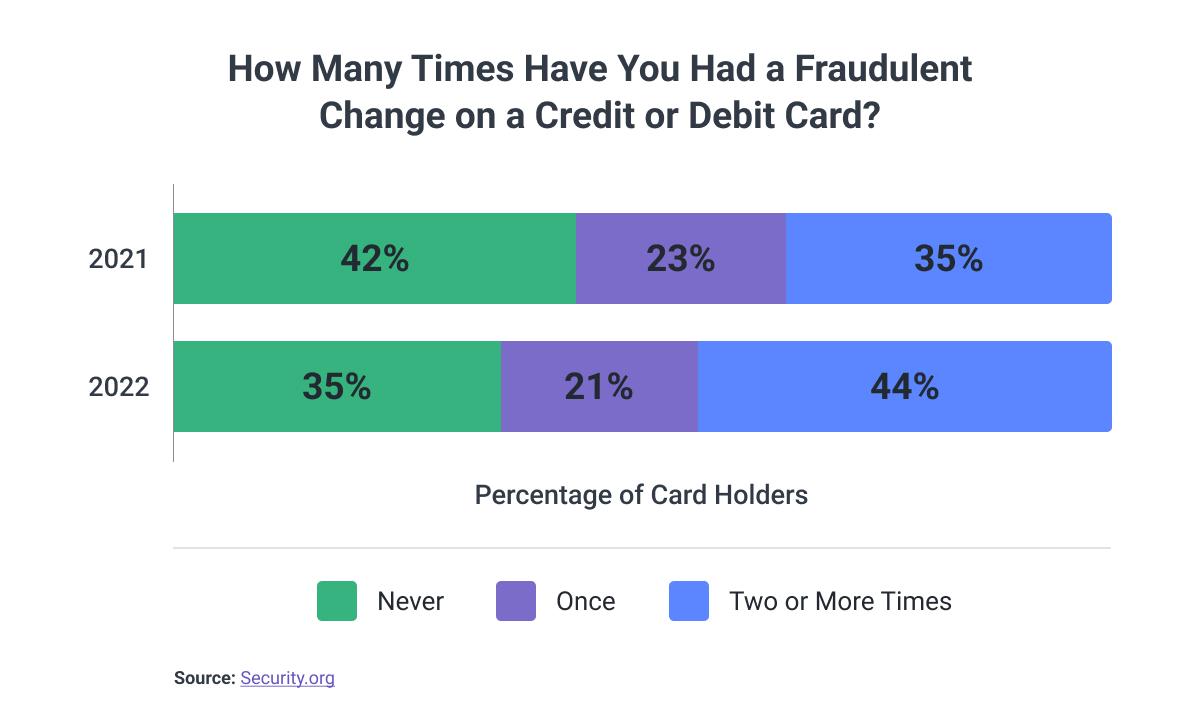

Sin embargo, el fraude se ha vuelto más común que nunca, con 127 millones de estadounidenses víctimas de fraude con tarjetas de crédito en 2021.

Enfoques para la detección y prevención del fraude

Los bancos, los neobancos y otras instituciones financieras pueden aprovechar las tecnologías emergentes como el aprendizaje automático y la inteligencia artificial para detectar y prevenir el fraude.

Con estas tecnologías, es posible alertar a los titulares de tarjetas para que actúen antes de que los estafadores retiren una cantidad significativa de dinero de sus tarjetas de crédito o débito.

Enfoques para la detección y prevención del fraude

El fraude con tarjeta de crédito es el uso delictivo de las credenciales o la solvencia de otra persona, y se divide en dos categorías: fraude con tarjeta presente y sin tarjeta presente.

Los delincuentes utilizan tarjetas físicas o detalles de tarjetas para realizar compras fraudulentas. En algunos casos, el delito de tarjeta no presente va acompañado de técnicas de apropiación de cuenta, en las que los estafadores se ponen en contacto con un emisor de tarjeta de crédito y pretenden ser un titular legítimo de la tarjeta para cambiar la información asociada con la cuenta.

Cómo detectan el fraude las instituciones financieras

Los bancos, los emisores de tarjetas y otras instituciones financieras utilizan diferentes políticas, herramientas, metodologías y prácticas para combatir el fraude de identidad y detener las transacciones fraudulentas.

Estas instituciones están empleando una variedad de tecnologías, incluida la inteligencia artificial y el aprendizaje automático, que utilizan grandes cantidades de datos para conocer los patrones de los usuarios, señalar transacciones problemáticas y reaccionar a tiempo.

Cómo las instituciones financieras previenen el fraude

La prevención del fraude con tarjetas de crédito es un objetivo importante para las instituciones financieras.

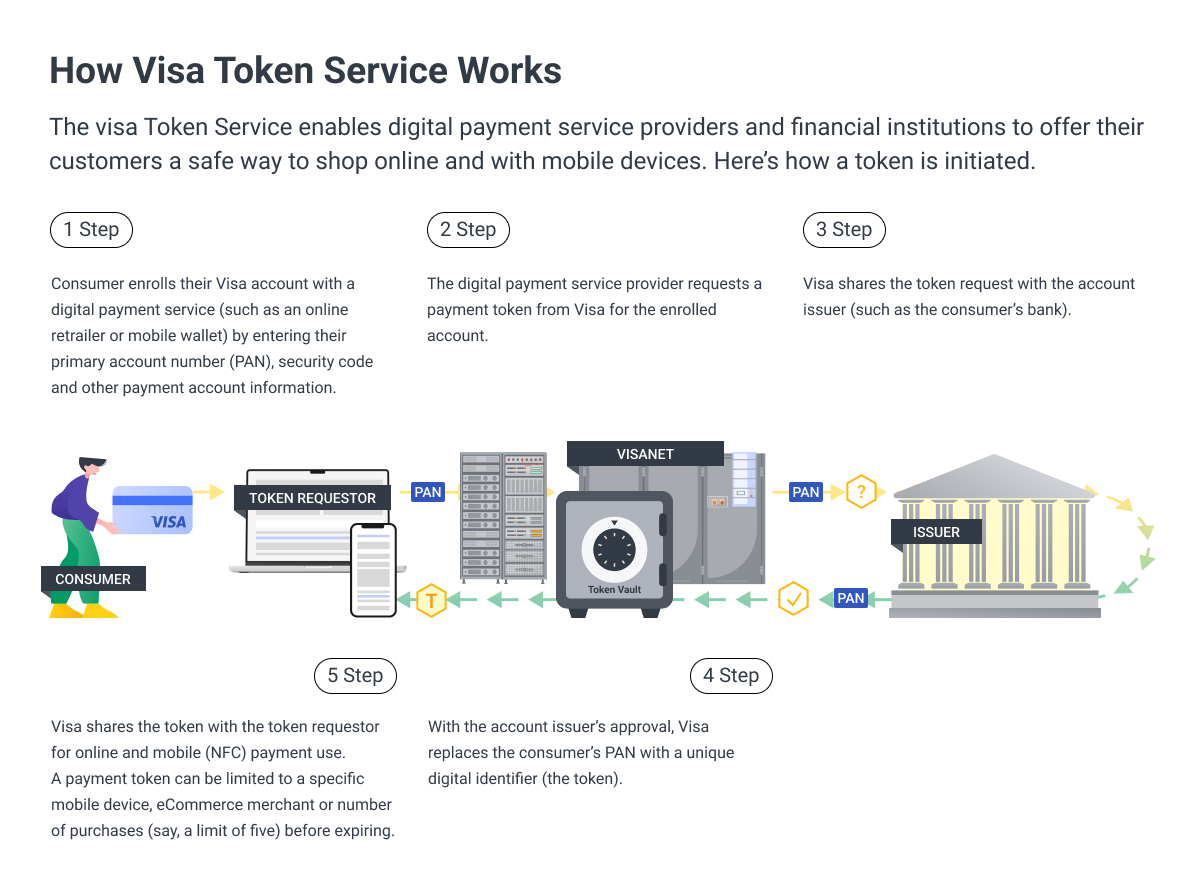

Tokenization es un proceso de reemplazo de números de tarjetas de crédito con números generados aleatoriamente imposibles de rastrear. Este método garantiza que las transacciones de pago no contengan ninguna información original, lo que reduce el riesgo de fraude. Además, las instituciones financieras usan reglas para ayudar a encontrar patrones en la actividad fraudulenta y alertar al titular de la tarjeta.

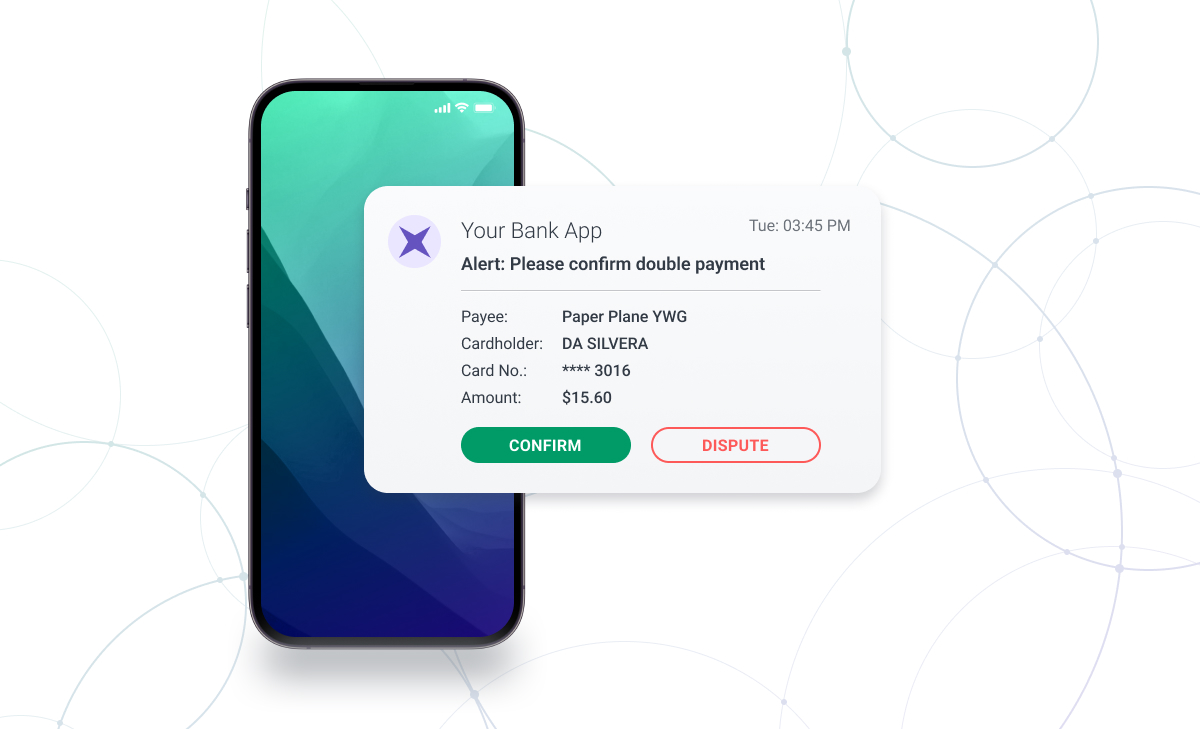

Confirmar transacciones bancarias es otra forma de prevenir el fraude. Los bancos envían una solicitud de confirmación al teléfono del titular de la tarjeta, que debe verificarse antes de que se apruebe la transacción. Esto asegura que el titular de la tarjeta autorizó la transacción, evitando actividades fraudulentas.

Las instituciones y redes financieras han categorizado el comportamiento fraudulento en 4 tipos:

- Fraude en comercio electrónico y pagos remotos

- Fraude falsificado

- Tarjetas perdidas y robadas

- Adquisiciones de cuentas y otros tipos de fraude

Herramientas para la Prevención y Detección de Fraude

Las tecnologías y estrategias para combatir el fraude están diseñadas para combatir los cuatro tipos de fraude mencionados. Todos los principales bancos y compañías de tarjetas de crédito están trabajando para aumentar las medidas de seguridad y mejorar sus procesos internos para la detección de fraudes.

Dado que los bancos y las compañías de tarjetas de crédito tienen que absorber gran parte de la responsabilidad financiera del fraude con tarjetas de crédito, invierten mucho en prevenir el fraude por todos los medios. Estos son algunos de los enfoques más comunes para combatir el fraude con tarjetas de crédito.

Alertas de transacciones de consumidores

Las alertas de transacciones del consumidor son una forma poderosa de detener cualquier acción fraudulenta antes de que dañe la cuenta del titular de la tarjeta. Las notificaciones y alertas generalmente se envían al teléfono móvil, correo electrónico o aplicación bancaria del titular de la tarjeta. Cada alerta es una indicación de que se ha iniciado una transacción.

Alertas de texto SMS

Las alertas de texto SMS no solo ayudan a identificar los intentos de fraude a medida que ocurren, sino que también brindan a los clientes minoristas una mayor sensación de control y confianza.

Autenticación de múltiples factores basada en el centro de llamadas

Además de ofrecer la autenticación de 2 factores en la web, ahora existe una tecnología de autenticación de múltiples factores para los centros de llamadas, incluidas las instalaciones remotas y de servicio completo.

Los agentes emiten un token al dispositivo móvil registrado para una cuenta y le piden a la persona que llama que autentique la transacción en tiempo real. La autenticación se invoca actualmente para ciertas transacciones y eventos sensibles al fraude y se puede ampliar según sea necesario en el futuro.

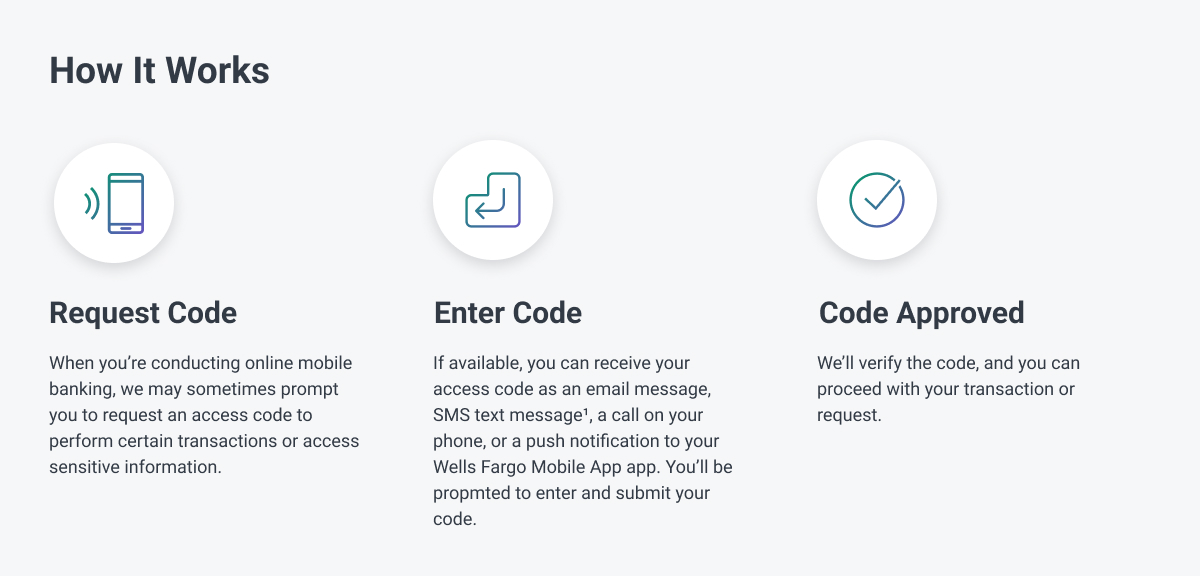

Códigos de acceso dinámicos

Un código dinámico es un código único de una sola vez que se requiere para verificar la transacción enviada al titular de la tarjeta a través de la aplicación bancaria, correos electrónicos o SMS. Esto garantiza un alto nivel de seguridad, ya que autentica al titular de la tarjeta de acuerdo con los requisitos reglamentarios de la Directiva PSD2.

Herramientas de enriquecimiento de datos en tiempo real

Los datos en tiempo real son útiles para mejorar los datos KYC con datos adicionales agregados obtenidos de una variedad de fuentes, como bases de datos de código abierto, servicios digitales y redes sociales. Esta herramienta es útil en la detección de fraudes, ya que proporciona información adicional sobre cada titular de la tarjeta.

Aprendizaje automático (ML)

El aprendizaje automático se ha convertido en uno de los pilares de la detección del fraude. Es un sistema que ayuda a recopilar e interpretar la mayor cantidad de datos posible sobre los titulares de tarjetas y utilizarlos para establecer patrones de compra.

Cuando los estafadores usan la información de la tarjeta en una nueva ubicación, alertas, información de velocidad de escritura y reconocimiento de teléfono nuevo. Además, si la transacción se realizó en un momento extraño, el sistema puede marcar esas transacciones y asegurarse de que el titular de la tarjeta sepa lo que está sucediendo.

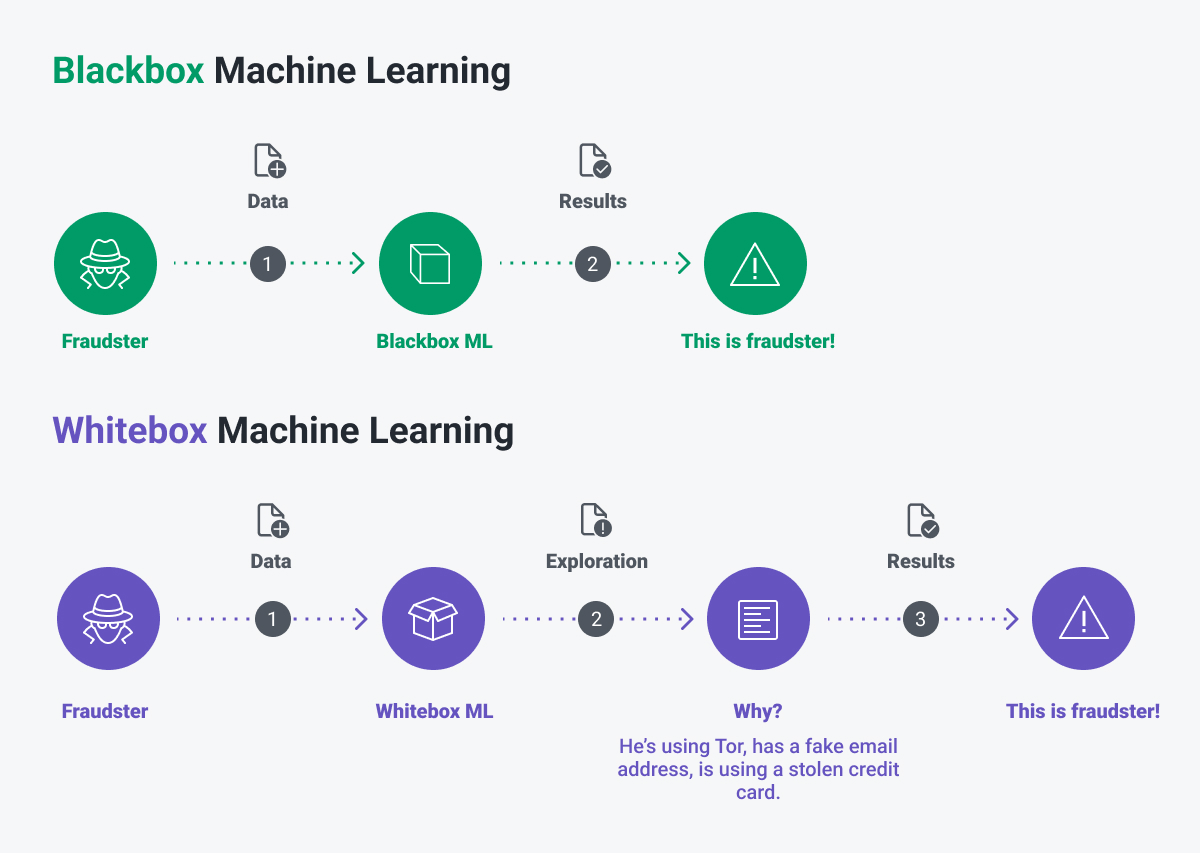

El sistema de prevención de fraude de caja negra es un modelo de aprendizaje automático que ayuda a prevenir el fraude con tarjetas. Estos sistemas se están volviendo cada vez más populares, ya que son rápidos para dar una puntuación de riesgo de tarjeta de crédito que señala qué factores pueden conducir a transacciones riesgosas.

Hay dos tipos de aprendizaje automático, caja negra y caja blanca. Después de 2021, la mayoría de los sistemas en uso son de caja negra, ya que este tipo de ML utiliza nuevas tecnologías como big data, similitudes de cadenas, aprendizaje profundo y redes neuronales.

Conozca a su cliente (KYC)

KYC es un enfoque significativo para combatir el fraude financiero. Está diseñado para realizar la verificación de identidad en una variedad de niveles (como la verificación de identidad), lo que permite a las instituciones financieras cumplir con los requisitos de cumplimiento y prevenir el fraude para sus clientes.

El proceso KYC incluye identificación, rostro, documento y verificación biométrica. Por ejemplo, en India, los bancos pueden usar e-KYC, que les permite verificar las identidades de las personas a través de una aplicación independiente verificada por el gobierno.

biometría de voz

La biometría de voz es una nueva tecnología que utilizan las instituciones financieras y los bancos para autenticar pasivamente a las personas que llaman en función de su huella de voz. Al comparar las características de voz de una persona que llama con una muestra de voz previamente registrada y verificada, esta tecnología puede ayudar a identificar a los estafadores y marcar las llamadas realizadas bajo coacción. También automatiza el proceso de autenticación de los accionistas, permitiéndoles acceder a sus cuentas más rápido.

Autenticación mejorada basada en el conocimiento (KBA)

Autenticación mejorada basada en el conocimiento

(KBA) es otra tecnología que se utiliza para prevenir el fraude con tarjetas de crédito. KBA valida las identidades de los titulares de tarjetas contra fuentes externas, como el número de seguro social, la fecha de nacimiento, el número de teléfono y la dirección de una persona. Al verificar si la información personal proporcionada por una persona que llama aparece asociada con la misma persona en otros registros, KBA puede crear preguntas de desafío extremadamente difíciles de adivinar.

Autenticación adaptable

La autenticación adaptativa es una capacidad de puntuación de riesgo de fraude de IA que reunirá análisis de múltiples canales para brindar una guía clara a los agentes durante una llamada. Al combinar anomalías como atributos de dispositivos inusuales, cantidades excesivas de transacciones o huellas de voz fallidas en una sola puntuación de riesgo, los agentes pueden tomar las medidas adecuadas para prevenir el fraude antes de que suceda.

Servicio de Verificación de Dirección o AVS

El servicio de verificación de direcciones (AVS) es una de las herramientas de prevención de fraude más utilizadas en transacciones sin tarjeta (CNP). AVS compara la dirección de facturación utilizada en la transacción con la información de la dirección del banco emisor del titular de la tarjeta para garantizar que la compra vaya a la dirección del cliente.

Geolocalización

La geolocalización hace coincidir la ubicación del teléfono móvil del titular de la tarjeta con la ubicación de una transacción, ofreciendo un punto de datos más al aceptar o rechazar una transacción. Puede funcionar junto con otras herramientas, como enviar al consumidor un código de acceso único en su teléfono móvil para confirmar que está iniciando la transacción.

Herramientas de apropiación de cuentas

Las herramientas de apropiación de cuentas detectan intentos de apropiación de cuentas a través de autenticación biométrica, análisis de actividad que comparan el comportamiento en línea actual con patrones establecidos en el pasado y verificación general de tarjetas. Los métodos de verificación de la tarjeta, como el valor de verificación de la tarjeta (CVV) o el código de verificación de la tarjeta (CVC), son necesarios en las transacciones CNP en las que no se puede usar un PIN.

Última Palabra

By digitalización prevención de fraude Las capacidades que utilizan IA y otras tecnologías avanzadas, los bancos y las instituciones financieras pueden acelerar su respuesta al fraude y ayudar a los titulares de tarjetas a sentirse más cómodos al cambiar a pagos digitales.

Dado que el fraude en los pagos sigue siendo un problema grave, es esencial tomar medidas para proteger a los usuarios y sus cuentas. El uso de herramientas antifraude y su mejora continua y el descubrimiento de nuevas técnicas y tecnologías año tras año es vital para combatir el fraude en los pagos.

¡No permita que el fraude en los pagos obstaculice el crecimiento de su negocio! Aproveche un socio de software que comprende profundamente la industria de pagos y puede ayudar a las empresas que ofrecen tarjetas prepagas o de crédito con las soluciones antifraude que apreciarán sus titulares de tarjetas.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/24049/the-latest-technologies-for-banks-to-detect-and-prevent-credit-card-fraud?utm_medium=rssfinextra&utm_source=finextrablogs