- Los índices bursátiles de EE. UU. asustados por los comentarios "de línea dura" del presidente de la Fed, Powell.

- El USD se vendió mientras que las monedas refugio, el JPY y el CHF tenían demanda.

- El mercado bursátil asiático tuvo un rendimiento superior, mientras que los índices de Hong Kong se recuperaron del promedio móvil clave de 200 días.

No fue una sorpresa para el banco central de EE. UU. el resultado de la reunión de política monetaria de la Reserva Federal ayer, en la que la Fed elevó su tasa de interés oficial de los fondos federales en 25 puntos básicos como se esperaba, su 10th alza en este actual ciclo de ajuste a un rango objetivo de 5% a 5.25%.

Lo que es más importante, ha señalado una posible pausa en su actual ciclo de aumento de intereses a través de un cambio de tonalidad en su declaración de política monetaria; ya no dice que "anticipa" que se necesitarán más tasas, solo que observará los datos entrantes para determinar si "pueden ser apropiados" más aumentos.

La parte sorprendente se produjo durante la conferencia de prensa del presidente de la Fed, Powell, donde hizo varios comentarios "de línea dura" que implicaban que la postura actual del modo operativo de la Fed estaba sesgada hacia la meta de inflación en lugar de abordar la posible contracción crediticia de la turbulencia bancaria regional de EE. UU. que puede conducir a un crecimiento económico más lento y un mercado laboral débil;

“Las condiciones en el sector bancario han mejorado”.

“Estamos comprometidos con nuestra meta de inflación del 2%”.

“El mercado laboral sigue siendo muy ajustado”.

“El caso de evitar una recesión es más probable que tener uno”.

En general, el mercado de valores de EE. UU. no respondió de manera positiva a tales comentarios y se liquidó con los tres principales índices que terminaron la sesión de EE. UU. con pérdidas; S&P 500 (-0.70%), Nasdaq 100 (-0.64%) y Dow Jones Industrial Average (-0.80%).

Los peores resultados fueron los financieros y los bancos, con el SPDR S&P Regional Banking ETF desplomándose un -1.80 % debido a que persisten los temores de nuevas tensiones en los balances de los bancos regionales de EE. UU. No ayudó mucho a aliviar tales temores el último flujo de noticias negativas de PacWest Bancorp, un banco estadounidense de tamaño mediano con sede en California que vio cómo el precio de sus acciones se desplomaba un -50 % en operaciones posteriores al cierre cuando anunció que estaba explorando una estrategia estratégica. venta.

Se incluye un recorte de tasas para el FOMC de septiembre

A pesar de la tonalidad agresiva del presidente de la Fed, Powell, los mercados todavía esperan un giro de la Fed para iniciar un nuevo ciclo de recorte de tasas de interés antes de que finalice 2023. Según la herramienta CME Watch, FedWatch derivada de los datos de precios implícitos en los futuros de fondos federales a 30 días ha indicado un 89 % de probabilidad de un recorte de tipos de 25 puntos básicos durante la reunión del FOMC del 20 de septiembre de 2023.

Esta mayor expectativa de un primer recorte de tasas de los fondos federales en septiembre ha provocado que la parte delantera de la curva de rendimiento del Tesoro de EE. UU., que es más sensible a los cambios en la política monetaria, caiga más que el extremo más largo; El rendimiento del Tesoro de EE. UU. a 2 años cayó 16 puntos básicos para cerrar la sesión de ayer en EE. UU. en 3.81%, un mínimo de cinco semanas.

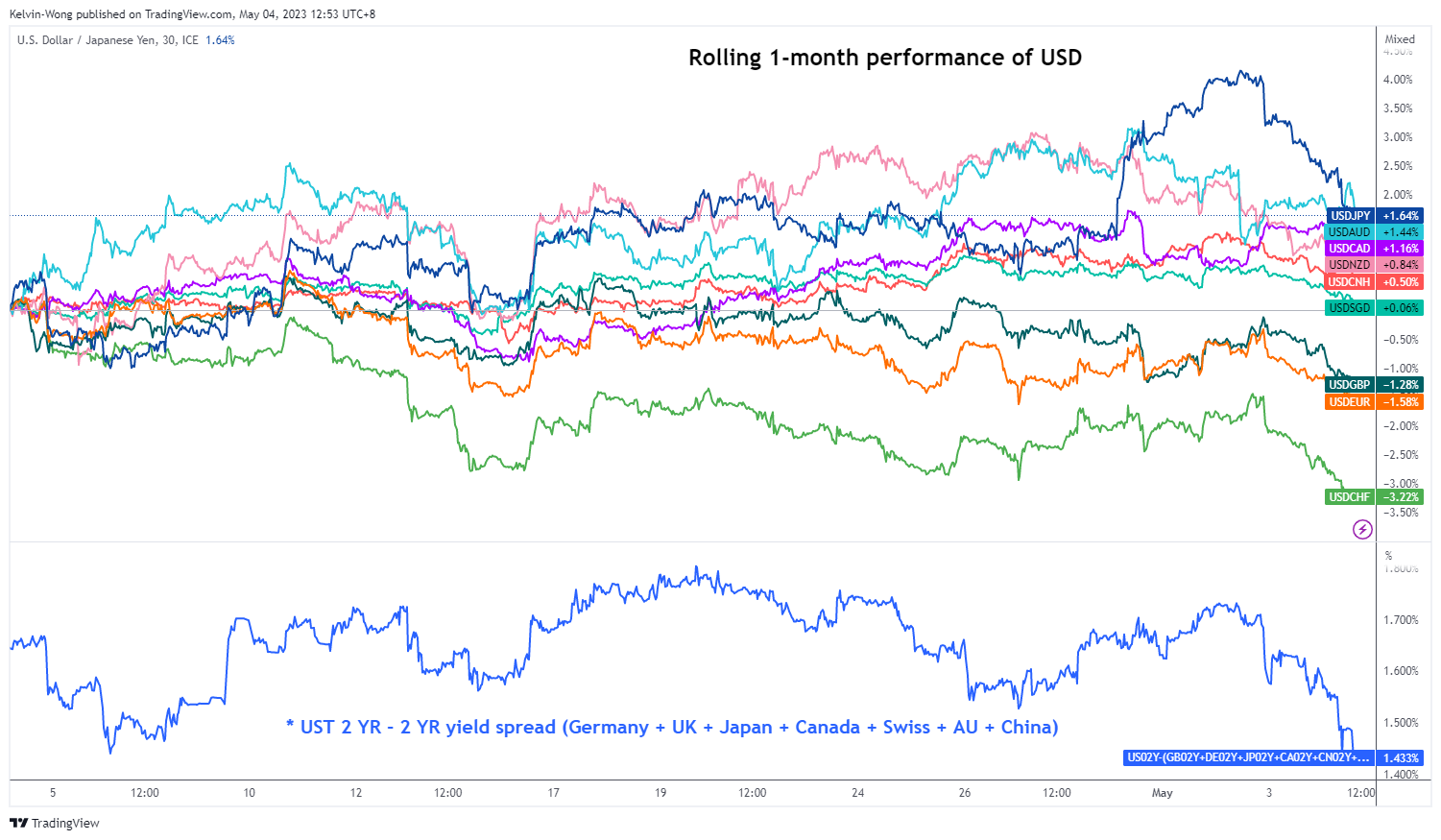

USD vendidos y divisas de refugio seguro, JPY y CHF en demanda

Fig. 1: Desempeño móvil de 1 mes de USD frente a las principales monedas con CNH y SGD al 4 de mayo de 2023

(Fuente: TradingView, haga clic para ampliar el gráfico)

La reciente caída en el rendimiento del Tesoro de EE. UU. a 2 años ha llevado a una mayor compresión de la prima de rendimiento de los bonos del Tesoro de EE. UU. a 2 años frente al resto del mundo; El rendimiento de EE. UU. sobre una cesta de rendimientos soberanos igualmente ponderados de Alemania, Reino Unido, Japón, Canadá, Suiza, Australia y China se ha reducido al 1.43 % desde el 1.73 % observado a principios de esta semana.

La reducción del factor de la prima de rendimiento de EE. UU. explica la debilidad actual observada en el dólar de EE. UU. En cuanto a la mayor demanda nocturna de JPY y CHF, se puede atribuir al típico sentimiento de "vuelo a refugio seguro" debido a la persistente debilidad del precio de las acciones de los bancos regionales de EE. UU. que desencadenaron un resurgimiento del riesgo sistémico y aumentaron las tensiones geopolíticas en el conflicto en curso entre Rusia y Ucrania, donde el Kremlin fue atacado por un dron.

Curiosamente, las ganancias del USD/JPY del viernes pasado inducidas por la postura de política monetaria moderada del Banco de Japón se han eliminado, ya que cayó 330 pips desde su máximo reciente del 2 de mayo de 137.77 a 134.50 y se negoció por debajo del promedio móvil clave de 200 días. en este momento de la escritura.

Los índices bursátiles asiáticos superan a los de EE. UU.

El presidente de la Fed, Powell, asustó a los comerciantes de acciones de EE. UU. después de la conferencia de prensa del FOMC, mientras que el mercado de valores asiático se regocijó hoy. La mayoría de los puntos de referencia asiáticos han registrado ganancias intradiarias, siendo Hong Kong el de mejor desempeño; Índice Hang Seng (+1 %), Índice Hang Seng China Enterprise (+1.6 %) e Índice Hang Seng TECH (+0.6 %). Incluso el CSI 300 de China continental registró solo una pérdida menor de -0.1% después de que reabrió hoy de su feriado de la Semana Dorada del Día del Trabajo a pesar de una falla de pronóstico de consenso en el PMI manufacturero de China Caixin que se contrajo a 49.5 en abril desde 50.0 impreso en marzo.

Dos razones principales que explican el sólido desempeño de los índices bursátiles asiáticos de hoy. En primer lugar, es la debilidad generalizada del dólar estadounidense lo que también condujo a una caída en el USD/CNH (yuan extraterritorial) para registrar un mínimo de 5 días de 6.8965, lo que implicó un menor costo de financiamiento de las deudas corporativas dominadas por el dólar estadounidense en Asia.

En segundo lugar, está impulsada por el impulso; tanto Hang Send Index como Hang Seng China Enterprise Index lograron volver a probar y protagonizaron un rebote justo en sus respectivos promedios móviles de 200 días ayer, donde se ha desencadenado por un seguimiento positivo hoy respaldado por un dólar estadounidense más débil. Los operadores a corto plazo persiguieron tales señales técnicas alcistas que a su vez crearon un ciclo de retroalimentación positiva.

Análisis técnico de Hong Kong 33: elementos positivos avistados en el promedio móvil clave de 200 días

Fig. 2: tendencia de Hong Kong 33 a partir del 4 de mayo de 2023 (Fuente: TradingView, haga clic para ampliar el gráfico)

La reciente disminución de varias semanas de -7% observada en el Índice Hong Kong 33 (un proxy para los futuros del índice Hang Seng) desde su máximo del 17 de abril de 2023 de 20,873 logró volver a probar, organizó un rebote y formó un "mínimo más alto" justo en su promedio móvil clave de 200 días donde ha negociado por encima de él desde el 22 marzo de 2023.

Las acciones de precios actuales sugieren que el índice ahora puede haber comenzado a evolucionar hacia un canal ascendente a corto plazo desde el mínimo del 20 de marzo de 2023 de 18,831, lo que implica que una posible tendencia alcista a corto plazo puede estar en progreso por encima del soporte fundamental clave a corto plazo de 19,500 .

Una liquidación por encima de la resistencia intermedia de 20,300 puede hacer que la próxima resistencia llegue a 21,020 en el primer paso. Sin embargo, una ruptura con un cierre de cuatro horas por debajo de 19,500 18,900 invalida la tendencia alcista a corto plazo para exponer el próximo soporte en XNUMX XNUMX.

El contenido es solo para fines de información general. No es un consejo de inversión ni una solución para comprar o vender valores. Las opiniones son de los autores; no necesariamente la de OANDA Business Information & Services, Inc. o cualquiera de sus afiliadas, subsidiarias, funcionarios o directores. Si desea reproducir o redistribuir cualquiera de los contenidos que se encuentran en MarketPulse, un galardonado servicio de sitio de noticias y análisis de divisas, materias primas e índices globales producido por OANDA Business Information & Services, Inc., acceda a la fuente RSS o póngase en contacto con nosotros en info@marketpulse.com. Visita https://www.marketpulse.com/ para obtener más información sobre el ritmo de los mercados globales. © 2023 OANDA Business Information & Services Inc.

Últimos mensajes de Kelvin Wong (ver todo)

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Fuente: https://www.marketpulse.com/indices/asian-stock-markets-rejoiced-post-fomc/kwong