Como todo lo demás en nuestro mundo, las transacciones de pago están avanzando rápidamente hacia la digitalización. ¿Podríamos haber imaginado hace una década que podríamos realizar pagos por teléfono o por reloj?

Los pagos digitales han experimentado una evolución notable a lo largo de los años, pasando de métodos convencionales a soluciones sofisticadas basadas en tecnología. Este artículo analiza cómo funcionan los pagos digitales y examina los métodos de pago comunes utilizados.y destaca el papel de los participantes clave en este ecosistema de pagos.

Tabla de contenidos.

¿Qué son los pagos digitales?

Los pagos digitales se refieren a transacciones electrónicas realizadas a través de Internet u otros dispositivos electrónicos, que permiten a personas y empresas enviar y recibir dinero sin necesidad de moneda física. Estas transacciones se facilitan a través de diversas plataformas en línea, aplicaciones móviles y sistemas de pago electrónico.

¿Cuáles son los tipos de pagos digitales?

- tarjetas de crédito / débito

- billeteras móviles

- banca en línea

- transferencias de igual a igual (P2P)

- tarjetas sin contacto

- criptomonedas

- Pagos con código QR

SDK.finanzas plataforma de pago está diseñado para admitir múltiples opciones de pago digital a través de su conjunto completo de características y funcionalidades. La plataforma utiliza una arquitectura basada en API que agiliza la integración con múltiples proveedores de pagos, lo que facilita que las empresas ofrezcan una amplia gama de opciones de pago a sus clientes.

Lanza tu producto de billetera digital meses más rápido

Acelere el lanzamiento del producto con una solución FinTech desarrollada previamente

El sistema de pago digital: ¿Cómo funciona?

El ecosistema de pagos digitales abarca diversas tecnologías, plataformas y procesos que permiten a personas y empresas realizar transacciones electrónicamente. Para comprender cómo funcionan los pagos digitales, debemos examinar a los participantes de este proceso.

Participantes clave en los sistemas de pago digitales

- El consumidor

- El comerciante

- El banco emisor (el banco del consumidor que emite su tarjeta de crédito o débito)

- El banco adquirente (el banco del comerciante que recibe los fondos de las transacciones digitales)

Las pasarelas de pago son responsables de la verificación del saldo o límite de crédito del cliente, que está vinculado a la cuenta bancaria de su cliente, durante una transacción digital, como el procesamiento de una solicitud de pago.

Guía paso a paso sobre el proceso de realizar un pago digital

Al realizar un pago digital, el proceso normalmente implica los siguientes pasos:

1. Iniciación: El proceso de pago comienza cuando un cliente inicia una transacción, ya sea comprando bienes o servicios en línea, o seleccionando un método de pago digital, como tarjetas de crédito o un dispositivo móvil con carteras

2. Autorización: Una vez iniciada la transacción, la información de pago se transmite de forma segura al procesador de pagos o al banco adquirente para su autorización.

3. Procesamiento: previa autorización, la primera red de pago o El procesador procesa la transacción debitando la cuenta del cliente. Este paso puede implicar comunicación entre varias partes, incluidos bancos, redes de pago y proveedores de servicios comerciales.

4. Asentamiento: La liquidación normalmente implica la transferencia de fondos del banco emisor al banco del comerciante.

5. confirmación: una vez que se completa la liquidación, ambas partes reciben la confirmación de la transacción.

La tecnología detrás de los pagos digitales

Varias tecnologías desempeñan un papel crucial en el funcionamiento y la seguridad de los pagos digitales, entre ellas:

Aprendizaje automático e inteligencia artificial

Los algoritmos de aprendizaje automático permiten a las empresas monitorear patrones de transacciones y posibles actividades fraudulentas, mientras que los sistemas impulsados por inteligencia artificial mejoran la experiencia del usuario al comprender los comportamientos de gasto.

NFC (comunicación de campo cercano)

NFC permite una comunicación segura entre dispositivos cercanos, lo que facilita las transacciones sin contacto y permite que los dispositivos se comuniquen sin problemas.

Por ejemplo, utilizando NFC, un cliente puede pagar su café sin esfuerzo simplemente tocando su teléfono inteligente contra el terminal del punto de venta de la cafetería, transmitiendo de forma segura la información de pago y completando la transacción sin la necesidad de tarjetas de crédito físicas o efectivo.

Convierta los primeros años de desarrollo en los primeros años de aumento de sus ingresos

Obtenga un software de banca minorista digital desarrollado previamente para desarrollar su producto PayTech.

MST (Transmisión Magnética Segura)

MST es una tecnología que emite una señal magnética para hacer que la billetera móvil se comunique con los lectores de tarjetas tradicionales. Esta tecnología permite que las billeteras digitales se utilicen tanto con lectores de tarjetas tradicionales de banda magnética como con modernos lectores de tarjetas basados en chips, lo que mejora la compatibilidad.

Por ejemplo, la tecnología MST emite una señal magnética que permite que las billeteras digitales interactúen sin problemas con los lectores de tarjetas de banda magnética convencionales, ofreciendo a los usuarios la flexibilidad de realizar transacciones seguras tanto en terminales de tarjetas tradicionales como en terminales de tarjetas con chip.

Tendencias de pagos digitales a tener en cuenta en 2024

Los pagos digitales cambian constantemente debido a avances tecnológicos como la IA y el aprendizaje automático, los cambios en el comportamiento de los consumidores y el mercado FinTech.

En 2024, podemos esperar ver el surgimiento de varias tendencias clave que darán forma al panorama de los pagos digitales, entre ellas:

Pagos en tiempo real

Pagos en tiempo real, que permiten transferencias de fondos inmediatas las 24 horas del día, los 7 días de la semana, redefiniendo así las normas bancarias tradicionales. Esto presenta una oportunidad para que las empresas optimicen la gestión del flujo de efectivo, simplifiquen los procesos administrativos y creen una experiencia de cliente más fluida.

Adopción de criptomonedas

Las criptomonedas, como Bitcoin, Ethereum y otras, continúan ganando terreno como formas de pago alternativas. Las empresas y los consumidores aceptan y utilizan cada vez más las criptomonedas como método de pago preferido. para transacciones debido a su naturaleza descentralizada, tarifas de transacción más bajas y potencial para pagos transfronterizos más rápidos.

Aumente sus ingresos con un potente software de procesamiento de pagos

Software de aceptación de pagos para proporcionar una gama completa de servicios financieros en línea y fuera de línea

Pagos A2A (cuenta a cuenta)

El aumento esperado en los pagos A2A en 2024 se debe principalmente a su integración con la banca abierta. Están habilitadas para la banca abierta y esta sinergia, junto con los avances en los pagos instantáneos y la creciente adopción por parte de los comerciantes, está catapultando estas transacciones a una nueva era. Como resultado, los pagos A2A no sólo son cada vez más rápidos y baratos, sino también mucho más resistentes al fraude.

Monedas digitales del banco central (CBDC)

Las monedas digitales de los bancos centrales (CBDC) se han convertido en una tendencia importante en el ámbito de los pagos digitales. Una CBDC es una forma digital de la moneda nacional de un país, emitida y regulada por el banco central. A diferencia de las criptomonedas como Bitcoin, las CBDC están centralizadas y se consideran de curso legal. Las CBDC tienen como objetivo mejorar la inclusión financiera, reducir los costos de transacción y proporcionar un mayor control sobre la política monetaria.

Autenticación biométrica

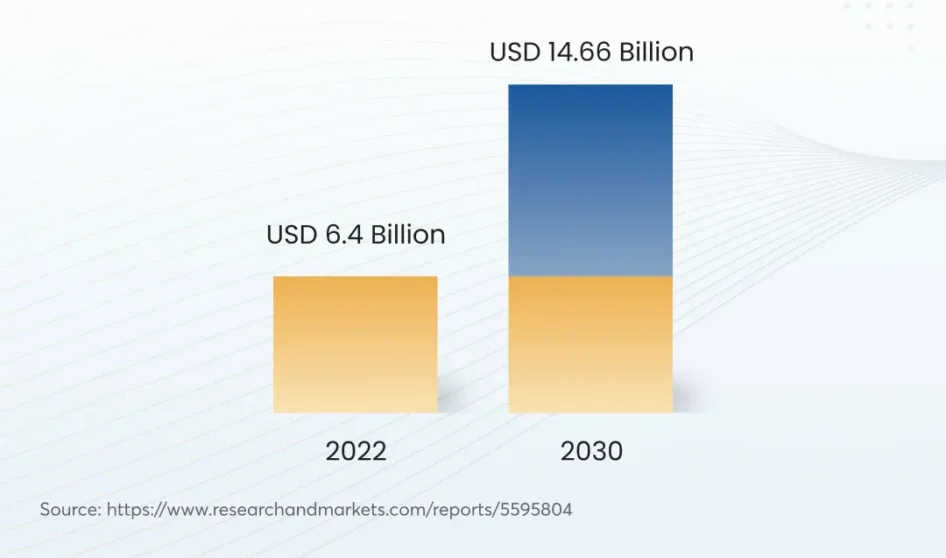

Los métodos de autenticación biométrica, incluido el escaneo de huellas dactilares, el reconocimiento facial y el reconocimiento de voz, son cada vez más frecuentes en los pagos digitales. Por ejemplo, el mercado mundial de pagos por voz crecerá hasta 14.66 millones de dólares, frente a 6.4 millones de dólares en 2030.

Estas tecnologías ofrecen mayor seguridad y conveniencia al reemplazar los métodos de autenticación tradicionales como contraseñas y PIN.

Finanzas integradas

Las finanzas integradas se refieren a la integración de servicios financieros en plataformas y experiencias no financieras, como sitios web de comercio electrónico, viajes compartidos. y aplicaciones de pago móvil,y plataformas de redes sociales. Esta tendencia permite pagos fluidos y contextualmente relevantes dentro de los ecosistemas digitales existentes, desdibujando las líneas entre la banca y otras industrias.

Estas tendencias emergentes están remodelando la forma en que las empresas y los consumidores participan en las transacciones digitales, impulsando la innovación y la transformación en toda la industria de pagos.

Conclusión

El viaje de los pagos digitales sigue siendo una evolución fascinante, impulsada por la innovación, la tecnología y las necesidades siempre cambiantes de las empresas y los consumidores. A medida que estas tendencias se desarrollan, el panorama de los pagos digitales se volverá más seguro, eficiente y perfectamente integrado en nuestra vida diaria.

Con SDK.finanzas se obtiene una plataforma lista para usar para dar vida a los servicios y productos de pagos financieros y digitales más rápido y comenzar a ofrecer pagos digitales en el menor tiempo posible.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://sdk.finance/what-are-digital-payments/