Cada vez más compradores, reguladores, inversionistas y consumidores buscan información sobre las emisiones de Alcance 3 de las empresas, generalmente el área más grande del impacto de carbono de la mayoría de las organizaciones. Estos datos son clave para comprender la huella de carbono de los productos o servicios y evaluar los riesgos relacionados con el clima.

Las empresas están intensificando y comenzando a informar y abordar sus emisiones de Alcance 3. Pero puede ser confuso entender exactamente qué se debe informar y cómo, dada la variedad de marcos de informes y las dificultades involucradas en la obtención de datos sobre las emisiones de la cadena de suministro.

Entonces, ¿cuáles son los requisitos clave para los informes de Alcance 3?

Seleccione un marco, norma o reglamento a continuación para ver qué se requiere y póngase en contacto con cadena de carbono para obtener ayuda con el cálculo de sus emisiones de Alcance 3 para la presentación de informes.

Vaya a:

- Protocolo de GEI

- GRI (Iniciativa de Informes Globales)

- TCFD (Grupo de trabajo sobre divulgación financiera relacionada con el clima)

- ISSB (Consejo de Normas Internacionales de Sostenibilidad)

- EcoVadis

- CDP

- SASB (Consejo de Normas de Contabilidad de Sostenibilidad)

- SBTi (iniciativa de objetivos basados en la ciencia)

- CSRD (Directiva de Informes de Sostenibilidad Corporativa de la UE)

- CBAM (Mecanismo de Ajuste Fronterizo de Carbono de la UE)

- Regla de resiliencia y riesgo climático para proveedores federales de EE. UU.

- Reglas de divulgación climática de la Comisión de Bolsa y Valores de EE. UU. (SEC)

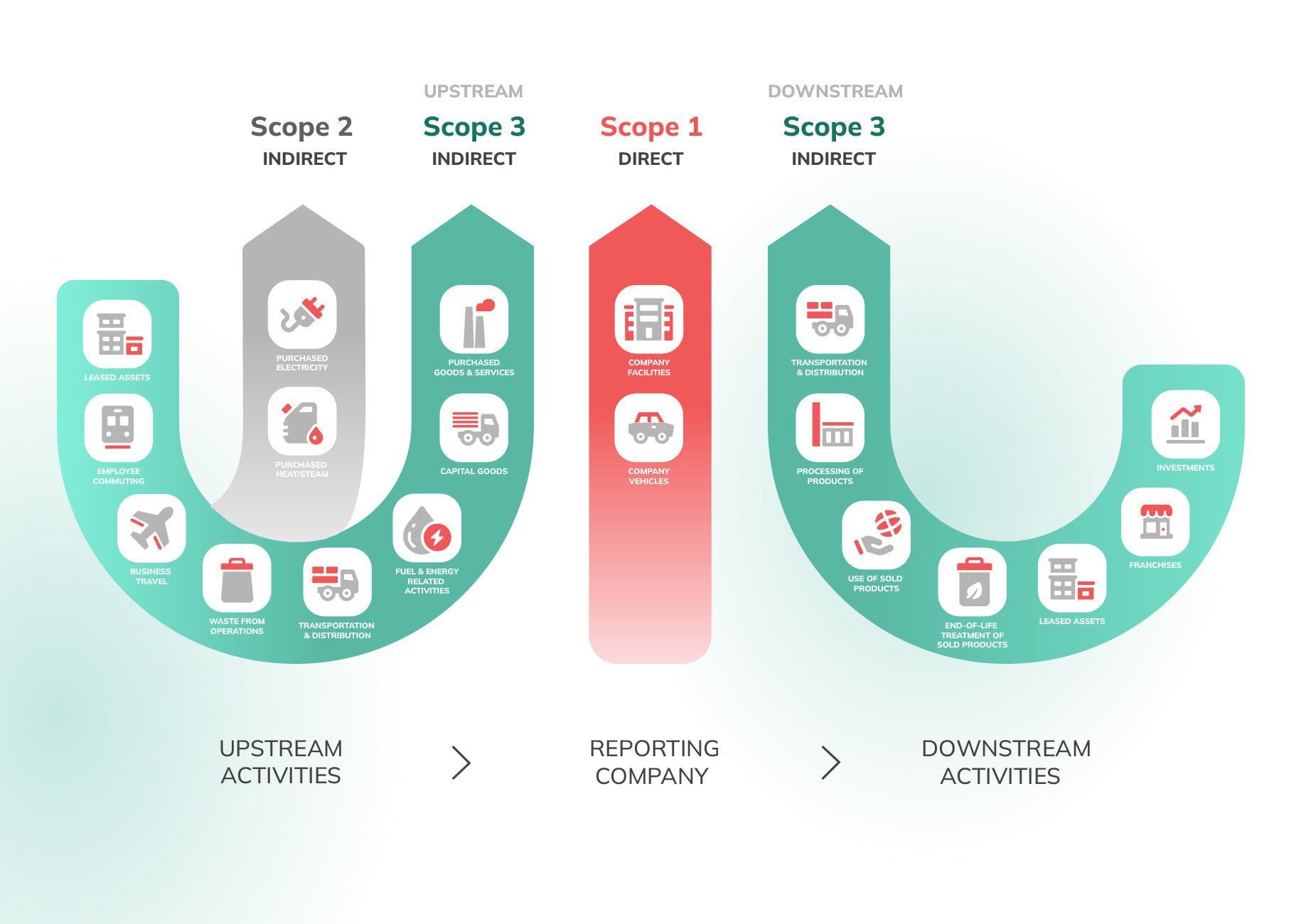

Resumen: ¿Qué es el Alcance 3?

Alcance 1 = emisiones directas de GEI de fuentes propias o controladas

Alcance 2 = emisiones indirectas, de la generación de electricidad, calor y vapor comprados

Alcance 3 = todas las demás emisiones indirectas en la cadena de valor (aguas arriba y aguas abajo), incluidos: bienes y servicios adquiridos; bienes de equipo; actividades relacionadas con el combustible y la energía; transporte y distribución; activos arrendados; desplazamiento de los empleados; viajes de negocios; residuos de operaciones; procesamiento y uso de productos, inversiones y franquicias.

Protocolo de GEI

El estándar internacional ampliamente aceptado de contabilidad e informes de GEI, que sustenta muchos de los otros marcos y estándares enumerados en esta página.

Los elementos clave de la Protocolo de GEI Los requisitos de presentación de informes son los siguientes:

- Reporte todas las emisiones de GEI en toneladas métricas de dióxido de carbono equivalente (CO2e), con todos los gases desglosados en el cálculo (si el desglose está a disposición de la empresa informante)

- Informar las métricas de intensidad de las emisiones de GEI del Alcance 3 (todas las actividades del Alcance 3)

- Informe de selección del año base, con justificación

- Informar cualquier reducción en las emisiones absolutas y la intensidad de las emisiones desde el año base

- Adherirse a 5 principios rectores: relevancia, integridad (incluida la justificación de las exclusiones), consistencia, transparencia y precisión

Exclusiones

Para la contabilidad corporativa de carbono, una fuente de emisiones puede ser excluida si la fuente se considera “no relevante” típicamente usando los 5 criterios de relevancia de: materialidad; influencia; Interesado; riesgo; subcontratación

Para la contabilidad del carbono del producto, las fuentes de emisiones atribuibles pueden excluirse si TODO lo siguiente es cierto: existe una brecha de datos porque no se pueden recopilar datos primarios o secundarios; los datos extrapolados y indirectos no pueden determinarse para llenar el vacío; una estimación determina que los datos son insignificantes.

Fuentes:

Método completo para crear un inventario completo de emisiones de GEI de Alcance 3*

Guía técnica adjunta para calcular las emisiones de Alcance 3*

*Estos estándares de cálculo son para inventarios corporativos completos de emisiones de Alcance 3. El Estándar de la Cadena de Valor del Protocolo de GEI (Alcance 3) y Estándar de producto del protocolo de GEI ambos adoptan un enfoque de cadena de valor o ciclo de vida para la contabilidad de GEI y se desarrollaron simultáneamente.

GRI (Iniciativa de Informes Globales)

Un emisor de estándares clave para la presentación de informes de desarrollo sostenible (incluidos los impactos económicos, ambientales y sociales). Un formato común para los informes anuales de sostenibilidad autopublicados por las empresas.

Los requisitos de GRI para informar las emisiones de GEI se basan en el GHG Protocol. Esto significa:

- Las empresas deben reportar las emisiones indirectas de GEI (Alcance 3), tanto aguas arriba como aguas abajo;

- Se espera que las organizaciones que extraen y producen petróleo, gas y carbón informen las emisiones de la combustión de sus producciones y tomen medidas para reducir esas emisiones;

- Las empresas deben proporcionar las razones para excluir cualquier dato de Alcance 3, y se espera que solo excluyan dichos datos en casos excepcionales. El GRI acepta los siguientes motivos de exclusión:

- Prohibiciones legales;

- Restricciones de confidencialidad;

- Información no disponible/incompleta (en este caso, la organización debe especificar exactamente qué entidades, sitios, ubicaciones geográficas tienen datos que faltan y no se pueden informar).

Fuentes:

Estándares GRI

TCFD (Grupo de trabajo sobre divulgaciones financieras relacionadas con el clima)

El marco ampliamente utilizado para divulgaciones relacionadas con el clima, alineado con el cuestionario de cambio climático de CDP.

Las recomendaciones de TCFD están diseñadas para respaldar la integración del cambio climático de una empresa dentro de sus procesos comerciales existentes, incluida la gestión de riesgos, el desarrollo de estrategias comerciales, la gobernanza y las métricas y objetivos. Las métricas y las recomendaciones de objetivos alientan enfáticamente la divulgación de las emisiones y riesgos de GEI de Alcance 3, porque esta es una métrica importante de la exposición de una organización a los riesgos y oportunidades relacionados con el clima.

El TCFD recomienda que las empresas divulguen las emisiones de Alcance 3 cuando representen una parte significativa (es decir, el 40 % o más) de sus emisiones de GEI totales.

Fuentes:

Recomendaciones del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima

Orientación para implementar las recomendaciones del TCFD

ISSB (Consejo de Normas Internacionales de Sostenibilidad)

La junta de establecimiento de estándares diseñada para satisfacer la demanda de los inversionistas internacionales sobre el clima corporativo y otros informes de ESG.

En octubre de 2022, el ISSB confirmó que requerirá divulgación de Alcance 3, para satisfacer las necesidades de los inversores y alinearse con el Marco TCFD y Protocolo de GEI. El ISSB está configurado para delinear disposiciones de alivio (por ejemplo, más tiempo o trabajar con jurisdicciones en 'Puerto seguro') para ayudar a las empresas a aplicar estos nuevos requisitos.

El ISSB destaca ciertos riesgos y oportunidades de actividades relacionadas con las emisiones de Alcance 3 de una organización, incluyendo:

- Riesgos de transición, como estándares de eficiencia energética cada vez más estrictos que afectan el diseño del producto;

- Oportunidades climáticas, como la creciente demanda de productos energéticamente eficientes.

EcoVadis

El proveedor más grande del mundo de calificaciones de sostenibilidad empresarial

Calificaciones de EcoVadis cubren todos los aspectos de ESG, evaluando el desempeño de una empresa en los siguientes pilares clave: medioambiente, derechos laborales y humanos, ética y adquisiciones sostenibles.

Las emisiones de Alcance 3 se ubican en 'Ambiental' y divulgarlas influye en la calificación de una empresa. Se espera que las empresas con más de 1,000 empleados demuestren 'Acción' e 'Informes' sobre las emisiones de Alcance 3, lo que incluye influir en los proveedores para reducir las emisiones de GEI y recopilar datos de GEI de la cadena de valor. Las empresas también pueden solicitar información sobre GEI a sus proveedores a través de la plataforma EcoVadis.

CDP

La plataforma global para la divulgación ambiental corporativa. Más de 18,700 64 empresas, que representan el 2022 % de la capitalización del mercado mundial, divulgaron información ambiental a través de CDP en XNUMX.

SASB (Consejo de Normas de Contabilidad de Sostenibilidad)

Un emisor de estándares que guía la divulgación de información de sostenibilidad financieramente importante.

Los estándares SASB han sido incorporado al ISSB. Los elementos del Alcance 3 de los estándares no se centran en los inventarios de emisiones de GEI. En cambio, se centran en los riesgos y oportunidades directos (físicos y de transición) que enfrentan las empresas en relación con las cadenas de suministro ascendentes y descendentes:

- Diseño de productos y gestión del ciclo de vida: incorporación de consideraciones ambientales, sociales y de gobernanza (ESG) en las características de los productos y servicios proporcionados o vendidos por la entidad que informa

- Gestión de la cadena de suministro: gestión de los riesgos ESG dentro de la cadena de suministro de una entidad informante

- Abastecimiento y eficiencia de materiales: problemas relacionados con la resiliencia de las cadenas de suministro de materiales a los impactos del cambio climático y otros factores ambientales y sociales externos.

Fuentes:

Preguntas frecuentes sobre las normas SASB

Emisiones de SASB y GEI

SBTi (iniciativa de objetivos basados en la ciencia)

La organización que define las mejores prácticas en el establecimiento de objetivos basados en la ciencia para la reducción de emisiones de GEI y valida los objetivos de las empresas y las instituciones financieras como basados en la ciencia.

Para los objetivos basados en la ciencia a corto plazo, las empresas deben incluir las emisiones de Alcance 3 si representan el 40 % o más de sus emisiones totales. Este es el caso de la mayoría de las empresas; actualmente, El 96% de los objetivos basados en la ciencia incluyen el Alcance 3. Los objetivos para las emisiones de Alcance 3 deben alinearse con la limitación del calentamiento global muy por debajo de los 2 °C.

Para los objetivos basados en la ciencia de cero emisiones netas a largo plazo, las emisiones de Alcance 3 deben incluirse en todos los casos, con una reducción objetivo del 90-95 %.

Fuentes:

Manual Corporativo SBTi

Próximas regulaciones

Los marcos y estándares enumerados anteriormente son utilizados por empresas que voluntariamente divulgan sus emisiones. En algunos casos, las regulaciones de divulgación obligatoria también incluyen el Alcance 3. Por ejemplo:

UE CSRD (Directiva de Informes de Sostenibilidad Corporativa)

Una actualización importante de la NFRD (Directiva de información no financiera) de 2014.

El CSRD UE se aplicará a más de 50,0000 empresas y se introducirá gradualmente a partir de 2024 (empezando por las grandes empresas de interés público). Se requiere la divulgación de las emisiones de GEI de Alcance 3, cuando corresponda (la definición de relevancia y categorías significativas aún no se ha definido, pero tiene como objetivo alinearse con el Protocolo de GEI). La información reportada deberá ser auditada.

CBAM de la UE (Mecanismo de Ajuste Fronterizo del Carbono)

Si bien el Régimen de comercio de derechos de emisión (ETS) de la UE cubre a los países de la Unión Europea (UE), el CBAM aplicará un precio al carbono a los bienes producidos fuera de la UE.

A partir de octubre de 2023, los importadores deberán informar las emisiones totales de GEI integradas en los envíos de aluminio, acero, fertilizantes, energía eléctrica o cemento, si se producen fuera de la UE. Esto cubre las emisiones de fabricación y las emisiones de la producción de electricidad utilizada en los procesos de producción o fabricación. Para saber más.

Regla de resiliencia y riesgos climáticos para proveedores federales de EE. UU.

Una nueva regla de divulgación y establecimiento de objetivos climáticos para los proveedores del mayor comprador del mundo.

Los principales contratistas federales de EE. UU. deberán divulgar públicamente las emisiones de GEI de Alcance 3 a través de CDP En línea con Protocolo de GEI, y establecer objetivos basados en la ciencia (incluidas las emisiones de Alcance 3 si representan más del 40 % de las emisiones totales de la organización). Más información.

Reglas de divulgación climática de la Comisión de Bolsa y Valores de EE. UU. (SEC)

Nuevos requisitos de divulgación propuestos para las empresas que cotizan en bolsa en los EE. UU.

Bajo la propuesta de regla de la SEC, las empresas públicas deberán informar sus riesgos relacionados con el clima, las emisiones y los planes de transición a cero neto, en detalle, de acuerdo con las recomendaciones de TCFD, a partir de 2024.

¿Necesita ayuda para medir sus emisiones de Alcance 3 para sus informes? Póngase en contacto con CarbonChain hoy.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.carbonchain.com/blog/reporting-scope-3-emissions-key-frameworks-and-standards