El panorama de la tecnología de las tarjetas está cambiando rápidamente, impulsado por los avances en los pagos digitales, la evolución de las expectativas de los consumidores y un panorama competitivo cada vez mayor. Los bancos se enfrentan a una decisión crítica: modernizar sus sistemas de procesamiento de tarjetas o correr el riesgo de caer

detrás.

Dado que los sistemas obsoletos amenazan los ingresos y la agilidad, los bancos pueden ver un impacto significativo en los ingresos si no se adaptan e invierten.

Los conocimientos de Datos (anteriormente Aite-Novarica) Group estima que los ingresos en riesgo para los bancos minoristas que no se centran en la modernización podrían representar entre el 10% y el 15% de los ingresos por pagos de los bancos minoristas anualmente, o entre 100 y 150 millones de dólares a nivel mundial.

Sin embargo, las conversaciones sobre la transición a sistemas modernos de procesamiento de tarjetas deben ir más allá del aprovechamiento de la nube o el uso de nuevas tecnologías. La próxima generación de procesamiento de tarjetas consiste en habilitar nuevos modelos de negocio para los emisores y lanzar productos que cumplan con requisitos innovadores.

casos de uso

La mayoría de las juntas directivas luchan por priorizar un cambio tan significativo sobre otras consideraciones operativas. Aparte del desafío de demostrar la urgencia de tal medida, el riesgo de alterar los flujos de trabajo de procesamiento tradicionales debe evaluarse frente a posibles

beneficios. Este blog presenta un marco de creación de valor para demostrar cómo las 10 dimensiones del procesamiento de emisores de próxima generación superan las deficiencias de los sistemas heredados para ayudar a los bancos a lograr cinco resultados de valor.

Marco de creación de valor de procesamiento de emisores de próxima generación

La premisa del procesamiento de emisores de próxima generación es sencilla. Permite a los bancos transformarse en organizaciones genuinamente nativas digitales que construyen relaciones más sólidas con los clientes y mejoran los ingresos al tiempo que reducen significativamente los costos operativos y de TI.

En comparación con los sistemas de procesamiento heredados, que se implementaron cuando la nube, los dispositivos móviles o incluso Internet no existían, la tecnología de próxima generación está inherentemente conectada, es escalable y componible. Por ejemplo, si bien las plataformas de procesamiento heredadas tienen un sistema monolítico

Arquitectura con objetos codificados y mala cobertura de API, los sistemas de procesamiento de emisores de próxima generación funcionan con microservicios, API-First, nativo de la nube, sin cabeza (Mach) núcleo que permite una escalabilidad casi infinita y extrema

integrabilidad, lo que a su vez permite una rápida innovación de productos con una conectividad perfecta con el ecosistema de servicios financieros más amplio.

Evaluemos cómo los diferenciadores específicos del procesamiento de emisores de próxima generación pueden ayudar a los bancos a generar ahorros de costos, acelerar el tiempo de comercialización, impulsar un mayor cumplimiento, mejorar el deleite del cliente y aumentar los ingresos.

1. Impulse el ahorro de costos

Un informe de McKinsey encontró que los costos operativos de los bancos fintech impulsados por plataformas centrales de próxima generación son alrededor

10 por ciento de los costes operativos de los bancos tradicionales. Específicamente, las plataformas de procesamiento de próxima generación permiten ahorrar costos a través de:

-

Mayor productividad: El software moderno aumenta la creación de capacidad

25% - 30% al permitir prácticas ágiles y al mismo tiempo reducir el gasto en TI de los bancos para adquirir, capacitar y retener talento que pueda trabajar con sistemas heredados. -

Reducción de la deuda heredada: Mantener operativos los sistemas heredados consume una parte importante del presupuesto de TI. Con la tecnología moderna, los bancos pueden invertir mucho más en proyectos generadores de ingresos, generando un círculo virtuoso.

-

Mayor automatización: Los sistemas de procesamiento modernos permiten un nivel superior de automatización aprovechando la inteligencia artificial (IA) y aplicaciones basadas en aprendizaje automático, como los chatbots y la IA generativa.

2. Acelerar el tiempo de comercialización

En el Informe de pagos globales de 2023, McKinsey observa que la modernización de las pilas de tecnología de los bancos

reduce a la mitad el tiempo de comercialización para nuevos productos. Los elementos que impulsan esta aceleración son:

-

Conceptualización más rápida del producto: La investigación encuentra que una plataforma de procesador liviana puede permitir a una organización avanzar en nuevos productos desde el concepto hasta el lanzamiento.

dos a tres meses. A escala, los resultados son verdaderamente transformadores. -

Hoja de ruta del producto propio: Las prácticas de ingeniería modernas permiten el uso de interfaces basadas en configuración de bajo código y una experiencia de usuario intuitiva para crear y configurar productos. Esto permite a los bancos crear productos únicos sin depender de proveedores.

-

Integraciones más rápidas con sistemas envolventes de terceros: Las plataformas de procesamiento de próxima generación permiten integraciones de terceros como CRM, catálogos de recompensas, marketing de ciclo de vida, decisiones crediticias, gestión de fraude o AML/BSA en semanas frente a años, lo que permite

bancos para crear experiencias de productos ganadoras.

3. Mejorar el deleite del cliente

La investigación de McKinsey muestra que los bancos designados como 'líderes en experiencia del cliente (CX)' generan

72% mayor retorno total para los accionistas que los 'rezagados en experiencia del cliente (CX)'. Las plataformas de procesamiento de próxima generación impulsan el deleite del cliente de dos maneras importantes:

-

Hiperpersonalización o atención a segmentos de uno: Una experiencia de pago convincente requiere una personalización que vaya más allá de las ofertas de tarifas o tipos de interés e impulse el compromiso más allá de la transacción de pago. Esto no es posible con

tecnología de tarjetas existente. El procesamiento de próxima generación impulsa la hiperpersonalización al permitir la configuración del producto en límites de pago, recompensas, tarifas, programas de intereses y políticas de pago para cada cliente y transacción. -

Viajes integrados y sin interrupciones: Las plataformas de procesamiento de próxima generación ofrecen una plataforma de datos capaz de ingerir, analizar e implementar grandes cantidades de datos casi en tiempo real en puntos de contacto como aplicaciones móviles, web, centros de llamadas, IVR, chatbots,

Correo electrónico y SMS.

4. Aumentar los ingresos

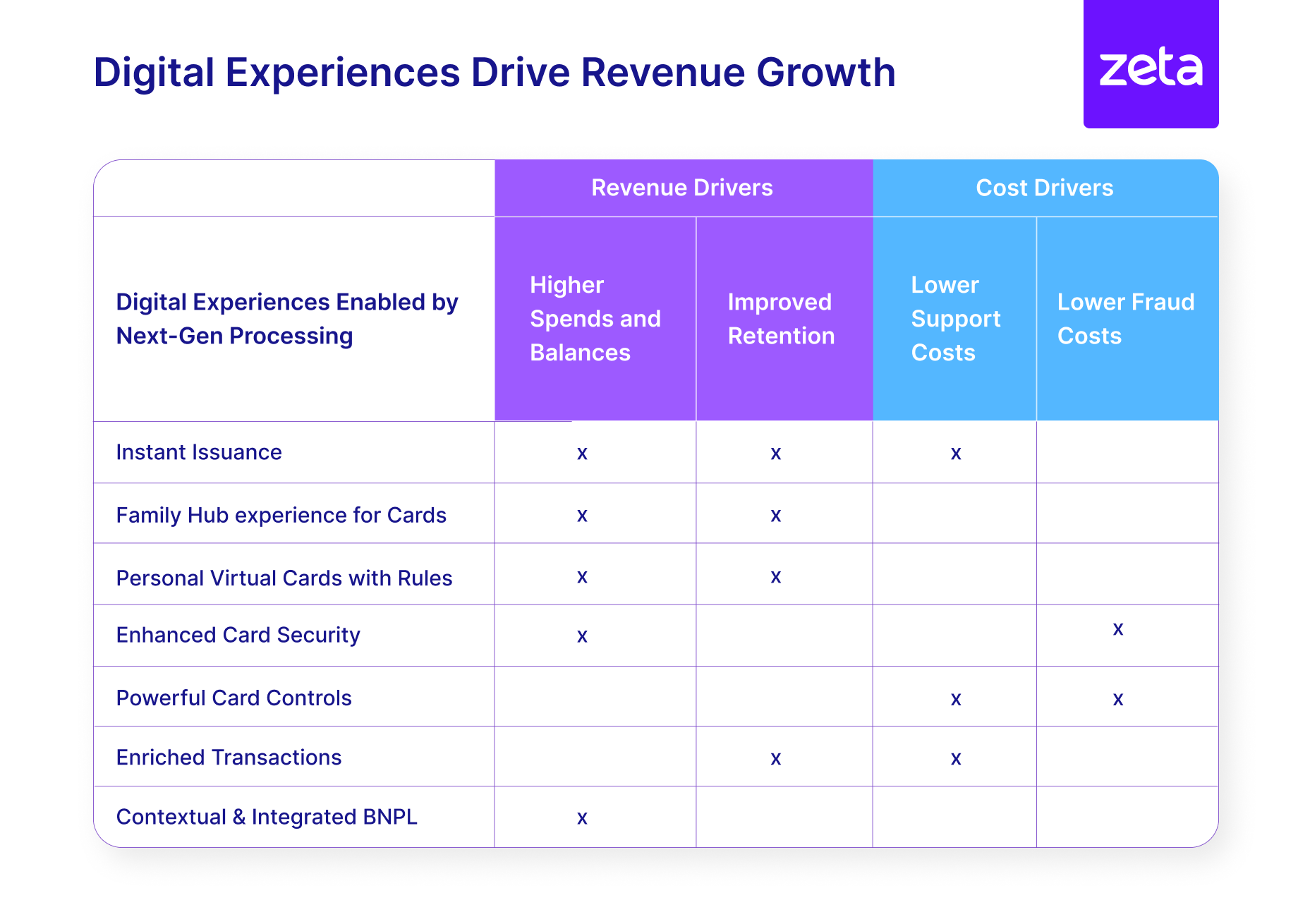

Los sistemas de procesamiento de próxima generación impulsan el crecimiento de los ingresos de los bancos al ayudarlos a ofrecer experiencias digitales ganadoras (imagen 2), crear un ecosistema vibrante de distribución y asociaciones, crear productos para nuevos segmentos de clientes y mejorar las ventas adicionales, las ventas cruzadas y las ventas cruzadas.

retención y uso en la parte superior de la billetera.

5. Impulsar un cumplimiento más estricto

En los últimos años, las instituciones financieras se han visto particularmente afectadas por los crecientes costos de cumplimiento. La mayoría de los marcos de gestión del cumplimiento actuales se basan en auditorías post facto, intervenciones manuales y poca o ninguna automatización en respuesta a los cambios en el cumplimiento.

o normas de riesgo. La arquitectura de los sistemas de próxima generación permite a los bancos tener una postura "siempre activa" en materia de cumplimiento a través de programas más sólidos que no sólo garantizan el cumplimiento sino que lo hacen de manera eficiente y a menor costo.

Asegurar los ingresos por tarjetas durante la próxima década de innovación

Geoffrey Moore, experto en innovación y autor de libros de gran éxito de ventas como Crossing the Chasm y Zone to Win, pronunció recientemente el discurso de apertura en el exclusivo taller bancario de Zeta. En su discurso, Moore hizo un llamado crítico a la acción, enfatizando que lo digital

La transformación no es una elección sino un imperativo para la industria financiera.

Si bien persisten los desafíos de construir argumentos para la transformación, la próxima generación de soluciones tecnológicas se está estableciendo como una alternativa viable. Como sostiene Accenture en su

Informe de las 2023 principales tendencias bancarias de 10: “La probable interrupción causada por una transformación de varios años siempre fue una buena excusa para seguir con su mainframe. Sin embargo, las plataformas nativas de la nube actuales no solo reducen drásticamente el cronograma; ellos también permiten

La migración y el lanzamiento de nuevos productos se harán de forma progresiva, lo que reduce el riesgo. El retorno de la inversión ha mejorado espectacularmente”.

El momento de actuar es ahora.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/25660/5-ways-modern-card-technology-drives-business-value-for-banks?utm_medium=rssfinextra&utm_source=finextrablogs